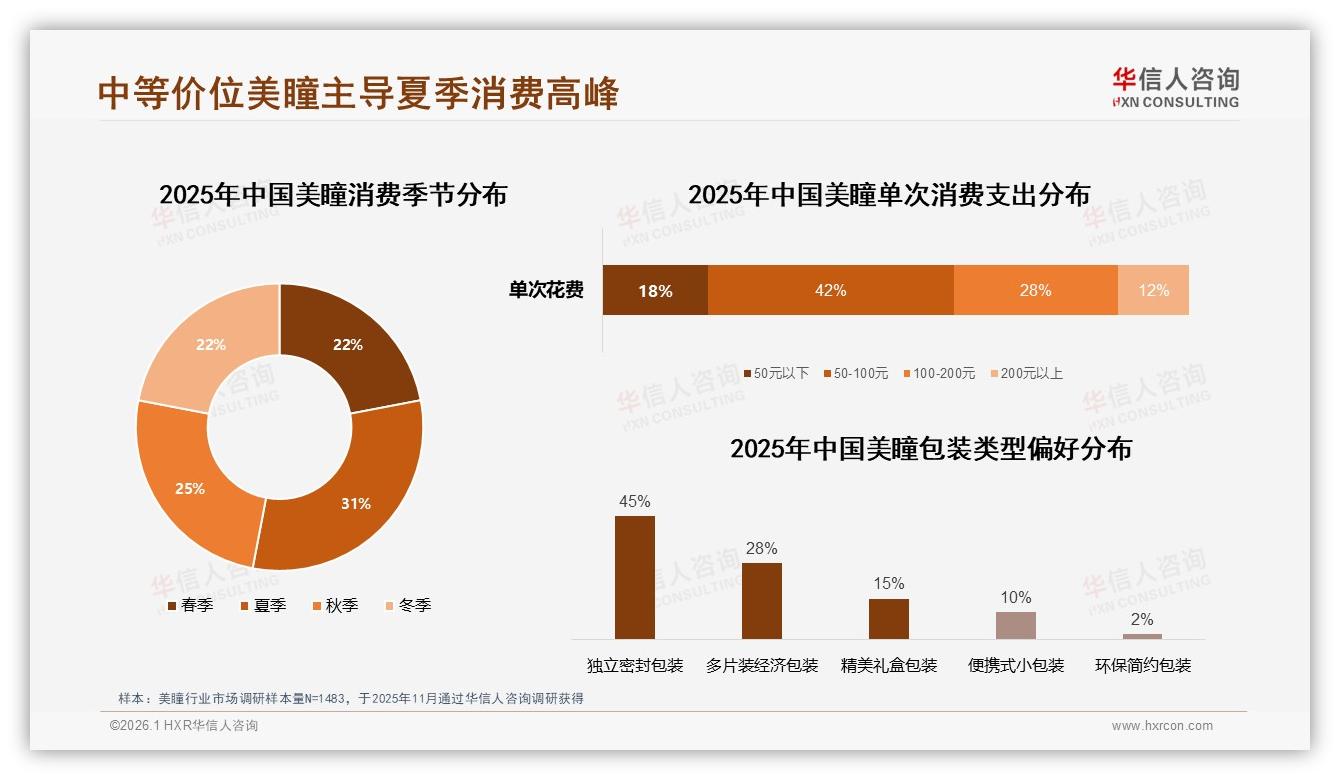

“第二件半价,第三件0元!”——凌晨一点,杭州滨江的95后女生林可还在小红书直播间里蹲守。她不是冲动型剁手党,却把这条规则背得比考研政治还熟:单片日抛高于20元绝对不买,单盒总价超过100元立刻退出。林可的“铁律”背后,是2025年美瞳赛道最扎眼的数字:42%的消费者把单次预算死死卡在50-100元之间,像用圆规画了一个“舒适圈”,品牌想再多走一步,就得付出用户流失的代价。

华信人咨询刚刚发布的《2025年中国美瞳市场洞察报告》用横跨1-10月的电商大数据验证了这条“生死线”:50-100元区间销量占比42%,却把销售额贡献拉到28%,真正的“走量又走心”;可当价格仅仅上浮10%,立刻有42%的人选择“少买点”。换句话说,涨一块钱,掉一半销量,再涨一次,用户就直接换店。中端价格带看似是诱人的蛋糕,其实是一把悬在品牌头上的达摩克利斯之剑。

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

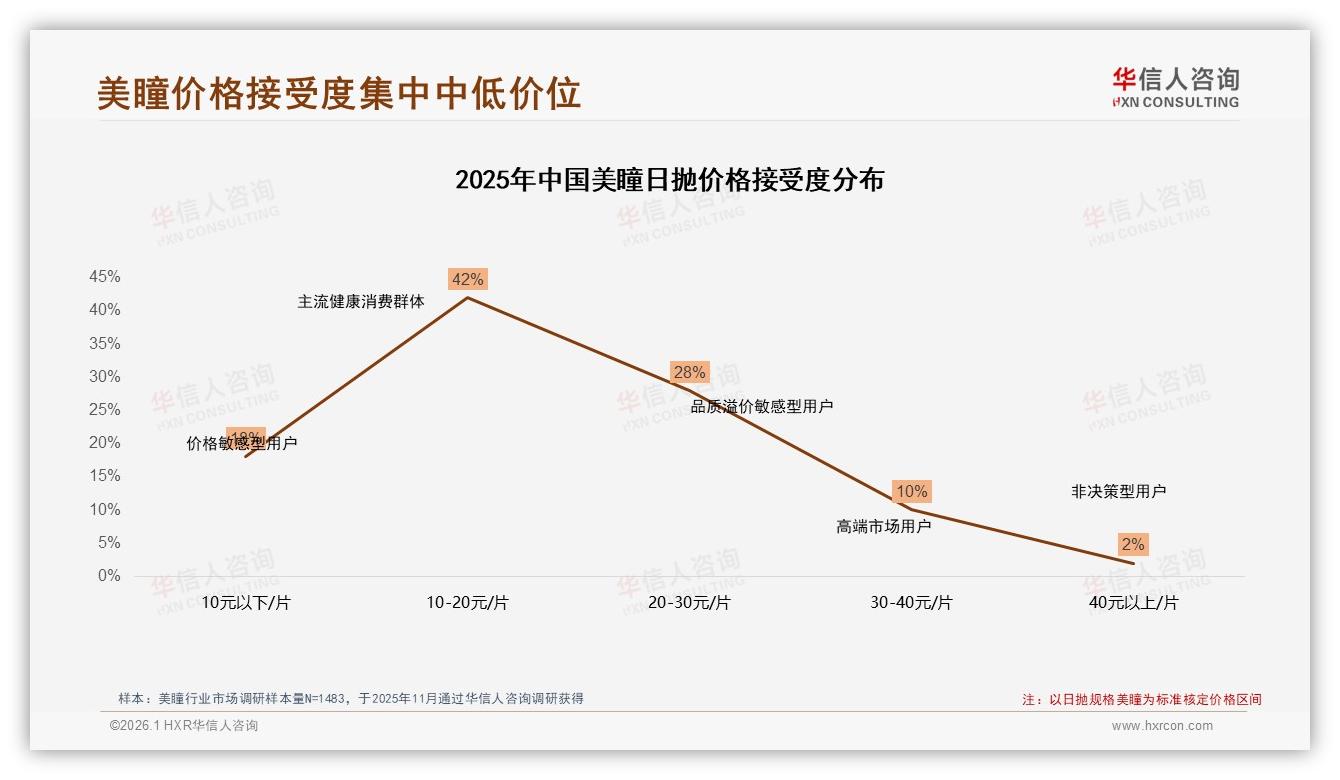

“不是年轻人抠门,是他们太会算。”分析师李蔚在电话那头笑言。她给记者算了一笔账:以日抛为例,10-20元/片的接受度同样卡在42%,超过20元立刻掉到18%,而30元以上干脆被划入“奢侈品”。“一片薄如蝉翼的硅胶水凝胶,承载的是Z世代的颜值刚需,也承载着他们对‘性价比’的极致想象。”

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

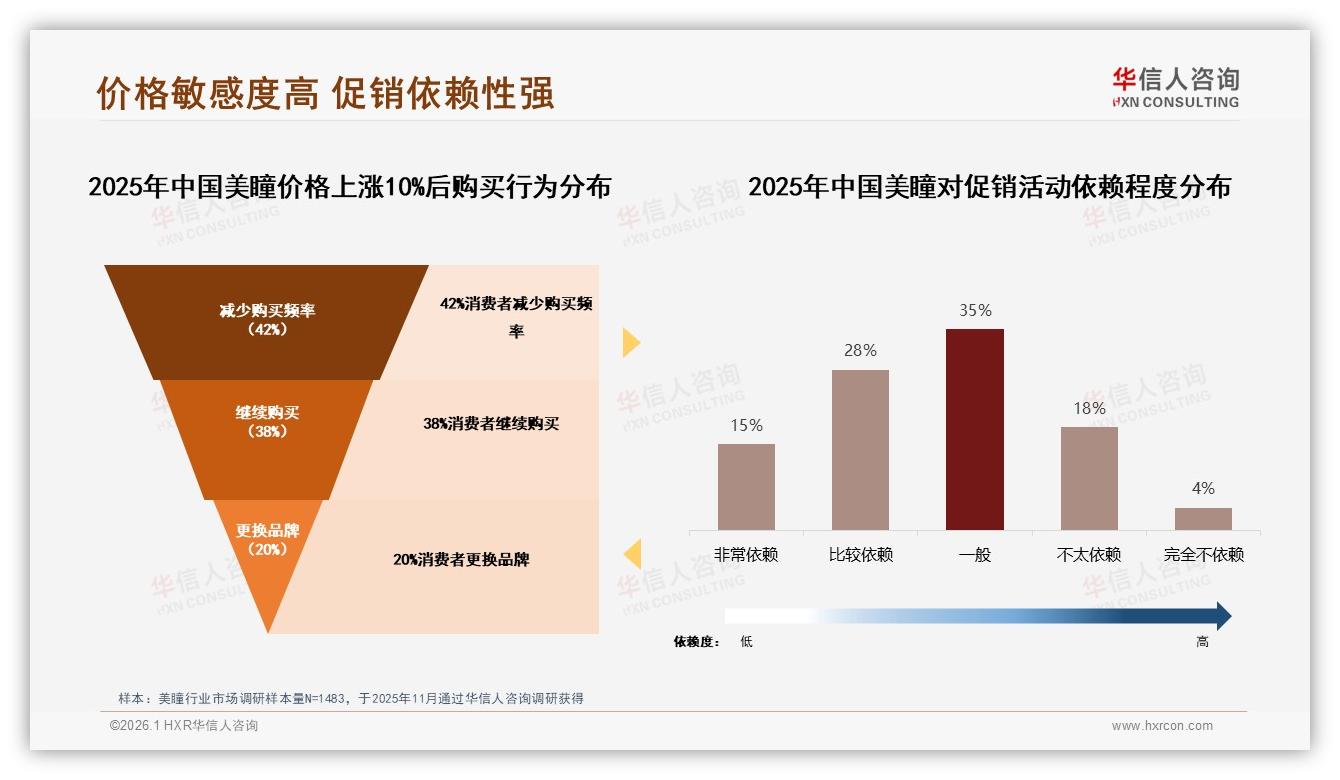

价格敏感的另一面,是促销依赖的“瘾”。报告显示,43%的消费者“非常或比较依赖”促销活动,高于护肤品类的35%,仅次于奶茶。于是品牌们陷入囚徒困境:不降价,对手降;一降价,用户就被“宠坏”。618、双11、38节、99大促……日历被切成一段段“骨折价”,利润像太阳下的冰块,哗啦啦化进流量池。

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

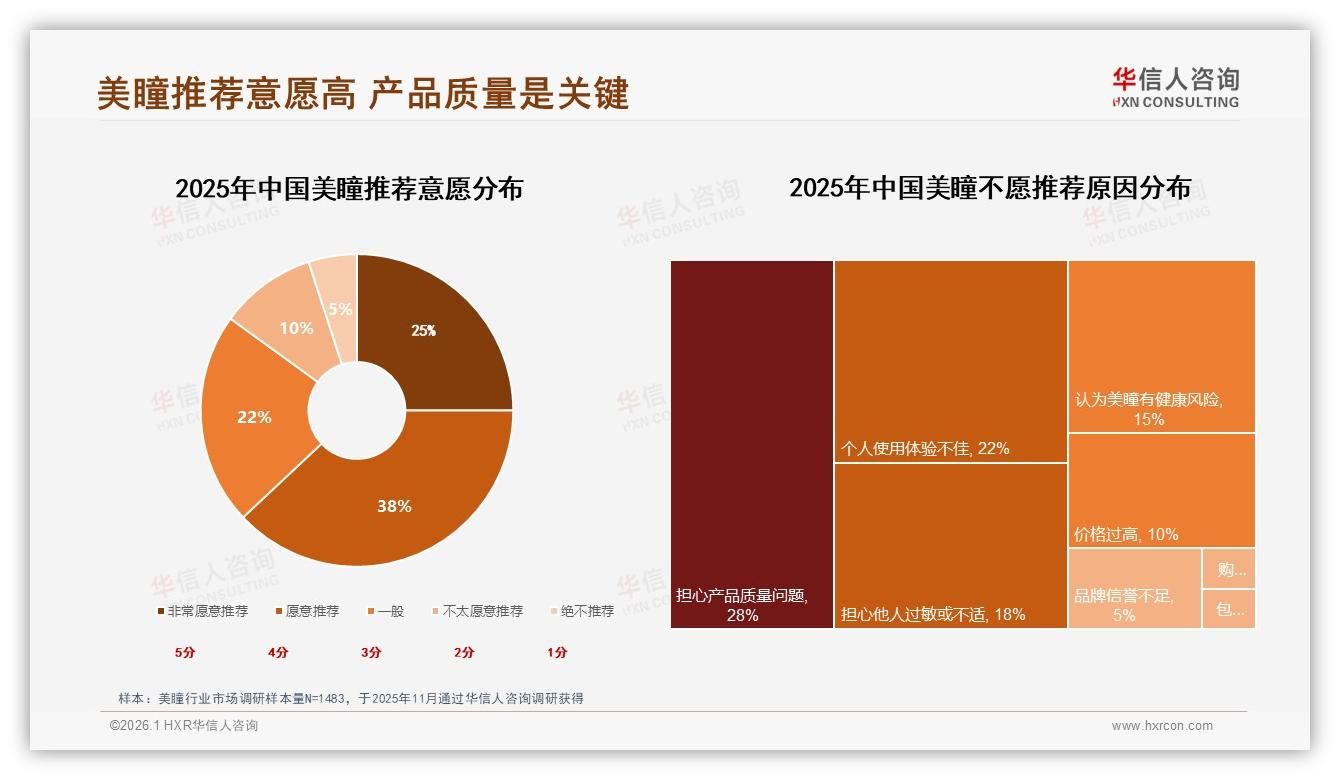

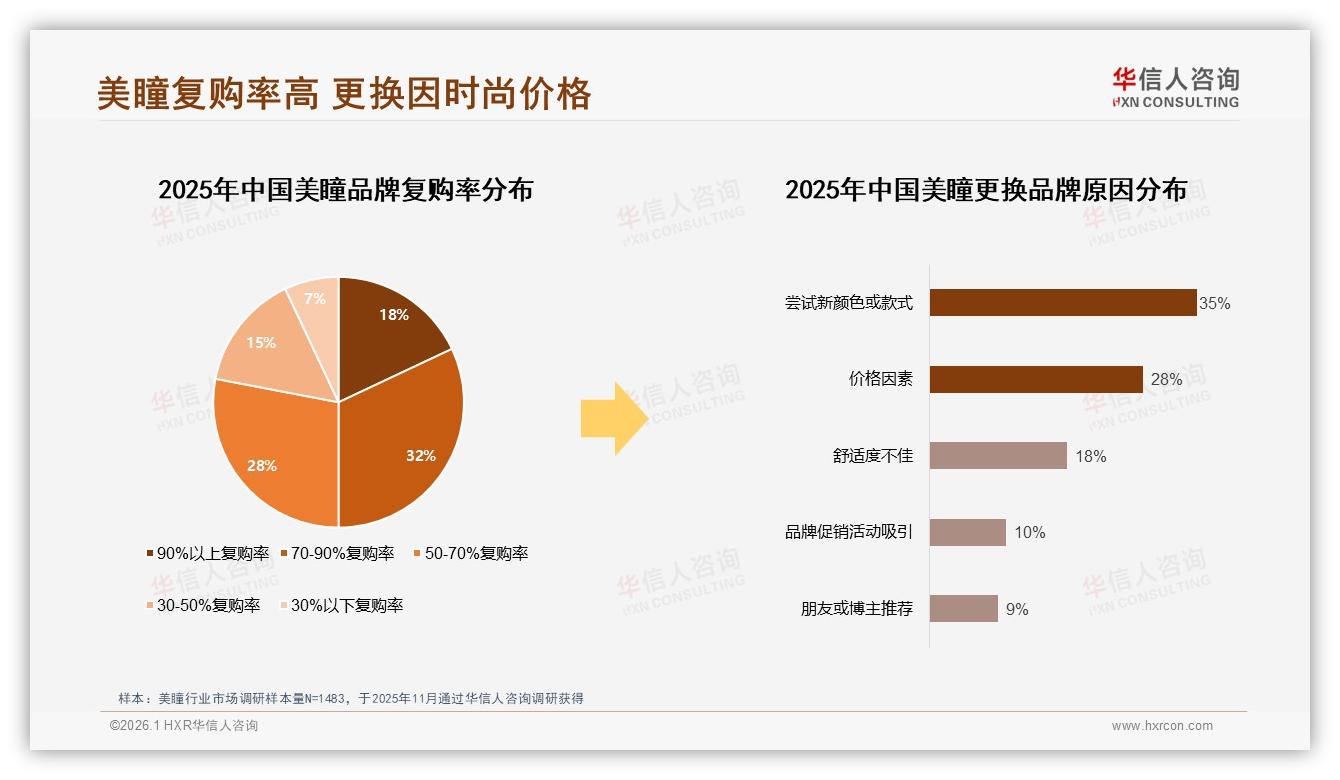

“我们试过直接打8折,销量确实翻了两倍,但复购率掉了12%。”国产新锐品牌COFANCY创始人沈丹在采访里直言,“消费者像候鸟,促销来了飞过来,活动结束拍拍翅膀就走。”更尴尬的是,价格战把供应链逼到墙角:为了守住50元底线,代工厂只能压缩成本,透氧率、边缘削薄、色素包埋这些“看不见”的指标最先被牺牲,舒适度投诉随之飙升——报告里,不愿推荐产品的理由排第一的就是“担心质量问题”,占28%。

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

痛则思变。今年8月,沈丹团队把“直降”改成“游戏化”:第二件半价、第三件免单,再加“好友助力减10元”。同样的折扣力度,却被拆成“分享—助力—解锁”三步,用户为了凑单,自发在微信群里拉人,社交裂变替品牌省下大笔投流费。更关键的是,券后均价仍锚定在75元/盒,既守住了50-100元心理带,又把客单价抬高30%。上线两周,COFANCY抖音直播间复购率回升到68%,比行业均值高出16个百分点。

“价格敏感≠品牌无忠诚度,他们只是对‘被尊重’更敏感。”李蔚指出。报告里另一组数据常被忽略:70-90%复购率区间聚集了32%的消费者,真正“30%以下”低复购的只有7%。“说明产品只要稳定在中端价位+舒适体验,用户还是愿意回头。”

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

如何把“回头”做成“常驻”?供应链出身的可啦啦给出了“技术降本”答案。其与江南大学联合开发的“全模压短周期成型”工艺,将一片日抛的边际成本砍掉18%,却通过提升透氧系数22%来对冲“便宜没好货”的心智。配合“盲盒色系”——每季只推三款新色,饥饿营销把社交话题度拉满,小红书可啦啦盲盒笔记阅读量破2.4亿。成本降、颜值升、话题爆,三线及以下城市销量占比从去年的19%飙到31%,真正用“技术+玩法”吃透价格敏感带。

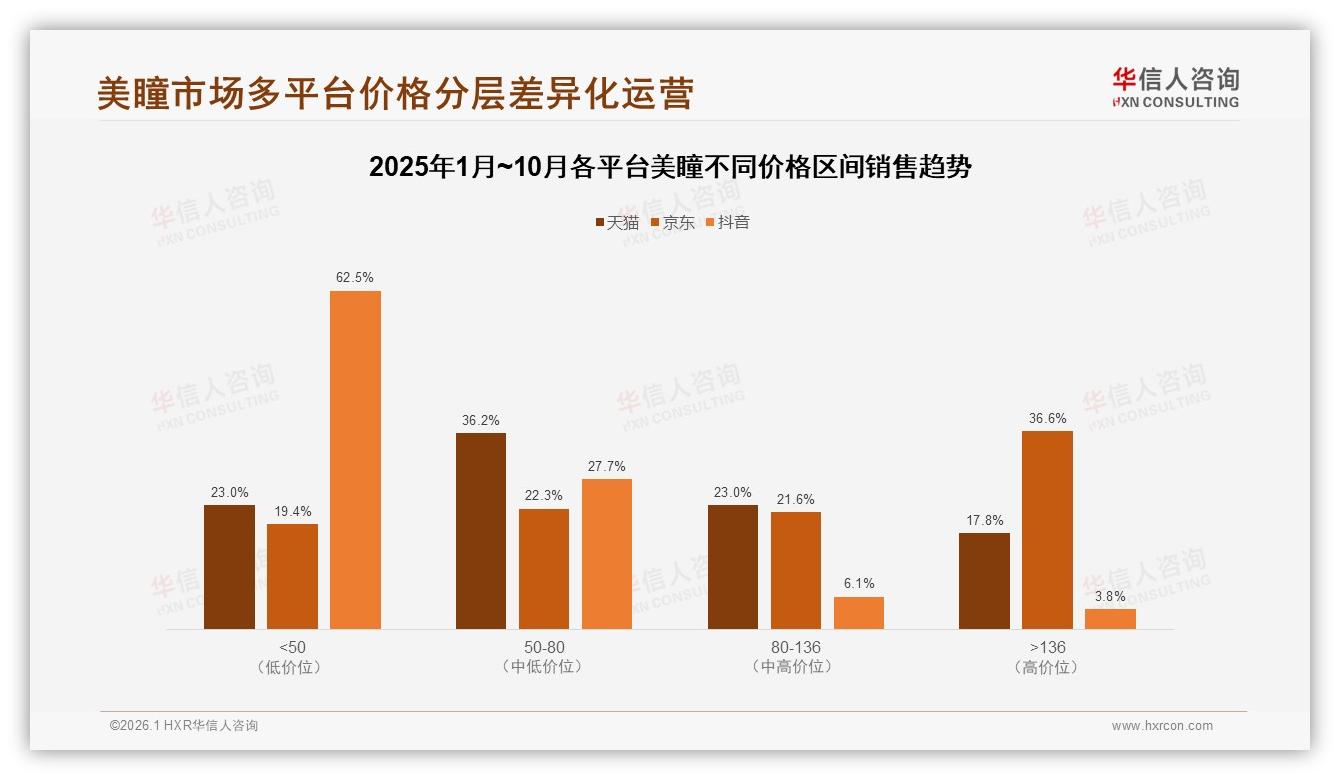

渠道端也在“偷偷”帮品牌守价。天猫平台50-80元区间销量占比32.6%,却贡献了36.2%的销售额,被内部戏称为“黄金甜区”;抖音则走“极致性价比”路线,83.4%销量集中在50元以下,但平台官方推出“品牌直播会员日”,要求商家仅对会员开放“第二件半价”,既保住低价心智,又过滤掉薅羊毛党。京东反向操作,把>136元高端占比做到36.6%,用物流时效与正品险吸引白领“日抛升级”。三平台像三道闸门,把42%价格敏感人群分流到各自舒适区,减少“全网比价”带来的瞬时流失。

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

“未来的中端美瞳,一定是‘价值感’而非‘便宜感’的战场。”沈丹在复盘会上反复强调。她给团队立下KPI:2026年把包装成本再降5%,省下的钱全部投进“透氧提升+花色共创”——让用户参与到花色设计,提前在小程序投票,获选花色以投票者ID命名。“当一片日抛有你名字,你会因为涨两块就离开吗?”

李蔚则认为,数字会员体系是下一个“锁客”风口。报告调研显示,38%的消费者信赖“真实素人分享”,远高于品牌官方账号的5%。“把素人会员升级成‘品牌合伙人’,让他们以真实反馈换积分、换新品,比硬广投流有效得多。”她举例,日本品牌Lilmoon在中国没有工厂,却通过“会员试用-反馈-迭代”闭环,把复购率做到81%,高出行业均值近30个百分点。“成本只是多几盒试用装,换来的是价格敏感度直线下降。”

故事回到林可。今年双11,她没再蹲“骨折价”,而是花99元买了COFANCY的“好友助力礼盒”,里面三盒日抛、两张“半价券”和一张写着“谢谢你替我们说话”的卡片。“突然觉得这品牌把我当朋友,不是割韭菜。”她把卡片拍照发到小红书,笔记点赞破万,评论区里全是“链接在哪”。

42%,不再只是价格警戒线,而成了品牌与消费者之间一场“温柔”的拉锯:你守得住性价比,我报以忠诚度;你给我尊重,我还你复购。中端美瞳的终局,也许不是更便宜,而是更“被懂得”。

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

数据来源:华信人咨询《2025年中国美瞳市场洞察报告》

展望2026,随着硅水凝胶原料国产化率提升,以及“彩瞳+框架”配镜套餐在眼科诊所落地,50-100元价格带有望扩容至50%以上。但专家提醒,任何技术进步都不能替代“人心”——谁能用真实体验、游戏化互动和会员共创,把42%的价格敏感者变成“品牌自来水”,谁就能在中端这片红海里游得更远。

“别只盯着降价,去降‘用户的心理防线’。”沈丹把这句话贴在办公室最显眼的位置。窗外,双十一的物流车队排成一条灯河,像一条流动的跑道,终点写着:42%,不只是数字,是下一个十年的品牌护城河。