这份数据引发行业热议,集成灶低端产品销量占比高达73.5%,成为业内关注的焦点。该洞察由华信人咨询“洞察2025”项目组首次对外发布,已助力多家合作企业重新调整品牌发展策略。

一、平台消费结构分化显著

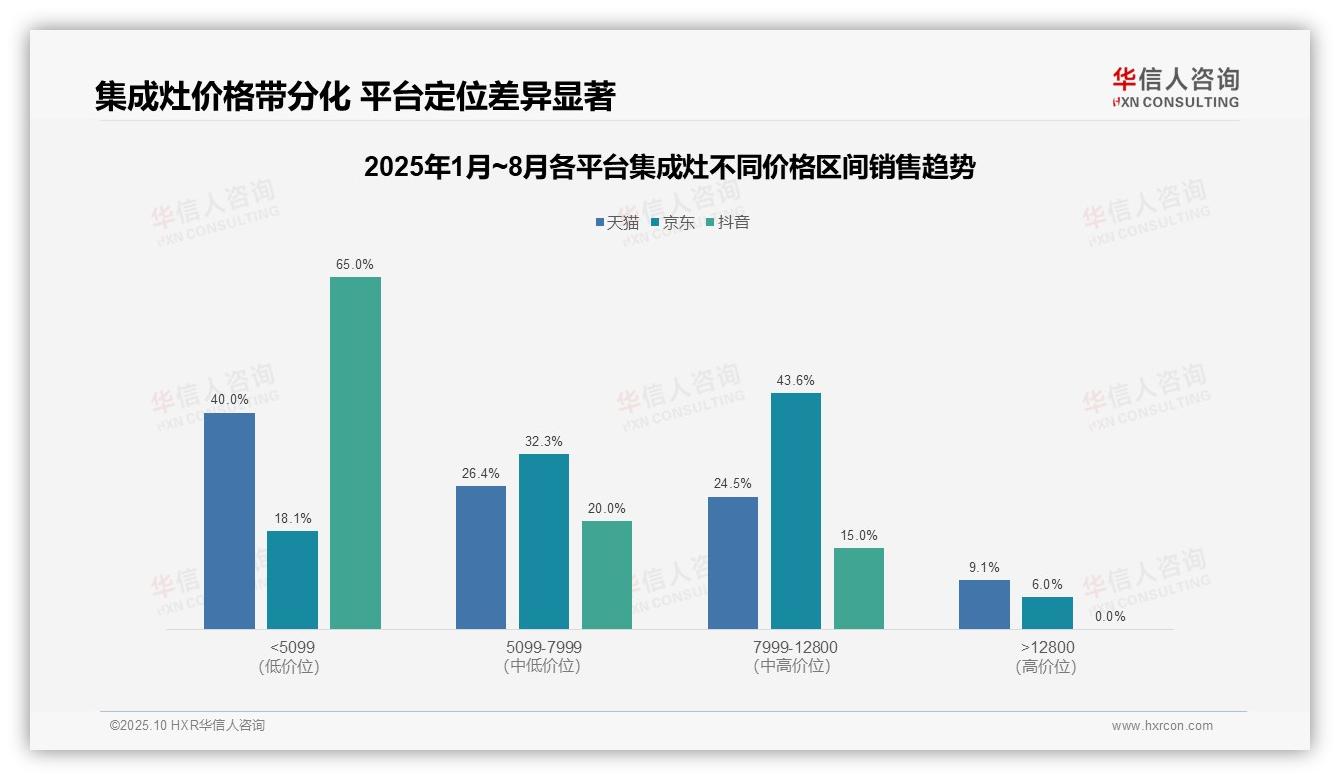

各平台价格区间分布呈现明显差异:天猫中低端产品(<7999元)占比66.4%,京东中高端产品(5099-12800元)占比75.9%,抖音低价产品(<5099元)占比65.0%。数据显示天猫覆盖全价格区间,京东主攻中高端市场,抖音则以价格敏感型用户为主,平台定位差异显著。

高端市场(>12800元)份额普遍偏低,天猫占9.1%,京东为6.0%,抖音尚未布局。结合中高端区间(7999-12800元)天猫24.5%、京东43.6%的占比,显示京东在高端市场转化方面更具潜力,但整体高端渗透率仍然不足,需增强产品溢价能力。

低价区间(<5099元)平台差异明显:抖音占比65.0%,显著高于天猫的40.0%和京东的18.1%。这反映抖音渠道下沉成效显著,但也可能拉低整体客单价,建议优化产品组合以平衡销量与利润。

数据来源:华信人咨询《2025年中国集成灶品类洞察报告》

二、销售趋势与盈利能力分析

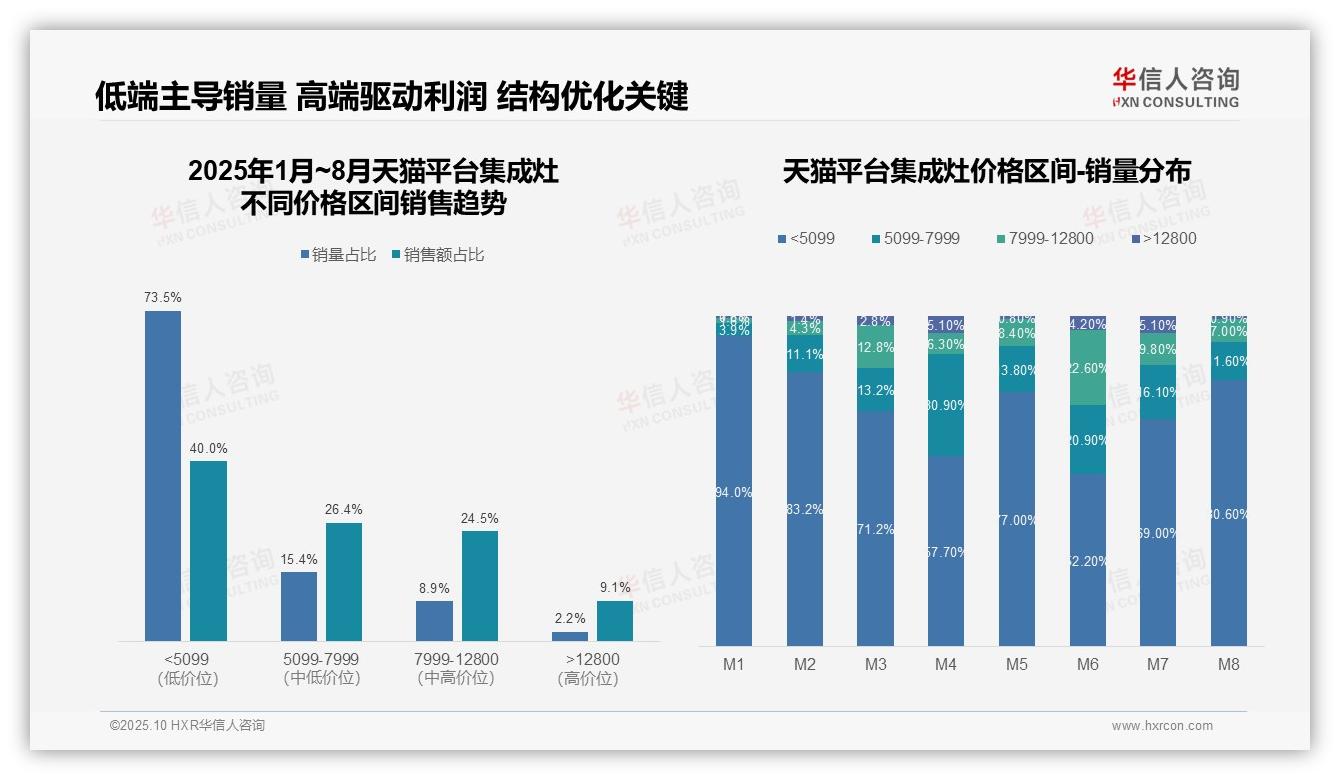

价格区间销售数据显示,<5099元低端产品销量占比73.5%,但销售额仅占40.0%,表明该区间单价偏低;而7999-12800元中高端产品销量占比8.9%,却贡献24.5%的销售额,显示中高端产品单价较高、盈利能力更强,企业应调整产品结构以提高高毛利产品比重。

月度销量分布显示价格结构波动明显:M1月低端产品占比94.0%,M4月降至57.7%,同时中端产品(5099-7999元)跃升至30.9%,M6月中高端产品(7999-12800元)达到22.6%,反映促销期间消费者倾向于升级消费;但M8月低端产品反弹至80.6%,表明价格敏感度仍然较高,需加强常态化高端产品营销。

对比销量与销售额占比,<5099元区间销量占比超七成但销售额不足一半,显示低端市场周转快但利润薄;>12800元高端产品销量仅2.2%却贡献9.1%的销售额,验证高端市场虽规模有限但利润贡献突出,建议通过差异化功能提升高端产品渗透率以改善整体投资回报。

数据来源:华信人咨询《2025年中国集成灶品类洞察报告》

三、月度销量波动与消费行为

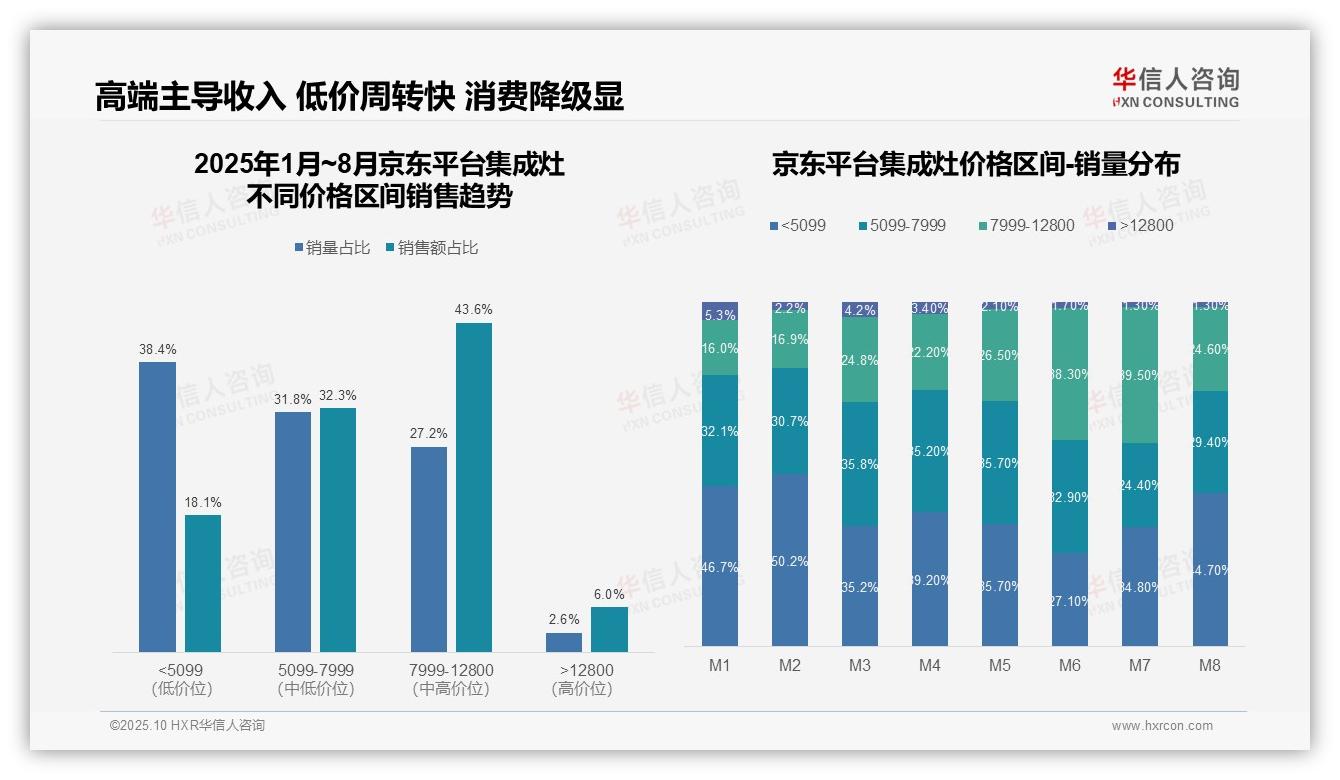

价格区间销售趋势显示,7999-12800元价位段销售额占比43.6%居首,但销量占比仅27.2%,表明高端产品贡献主要收入但市场渗透有限;<5099元价位销量占比38.4%最高但销售额仅占18.1%,显示低价产品周转快但利润空间有限,需优化产品组合提升整体收益。

月度销量分布呈现价格结构动态变化:M1-M8期间,<5099元价位销量占比波动明显(最高50.2%至最低27.1%),而>12800元高端产品占比持续下滑(从5.3%降至1.3%),反映消费降级趋势;M6-M7月中高端产品(7999-12800元)占比提升至约39%,可能受促销活动推动,但未能持续。

价格带与销售额匹配度分析:5099-7999元区间销量占比31.8%与销售额占比32.3%基本持平,显示该区间定价合理;而<5099元销量占比38.4%远高于销售额占比18.1%,存在价值低估风险;>12800元销量占比2.6%但销售额占比6.0%,表明超高端产品虽销量有限但单价较高,需加强市场培育以扩大份额。

数据来源:华信人咨询《2025年中国集成灶品类洞察报告》

四、抖音平台价格结构特征

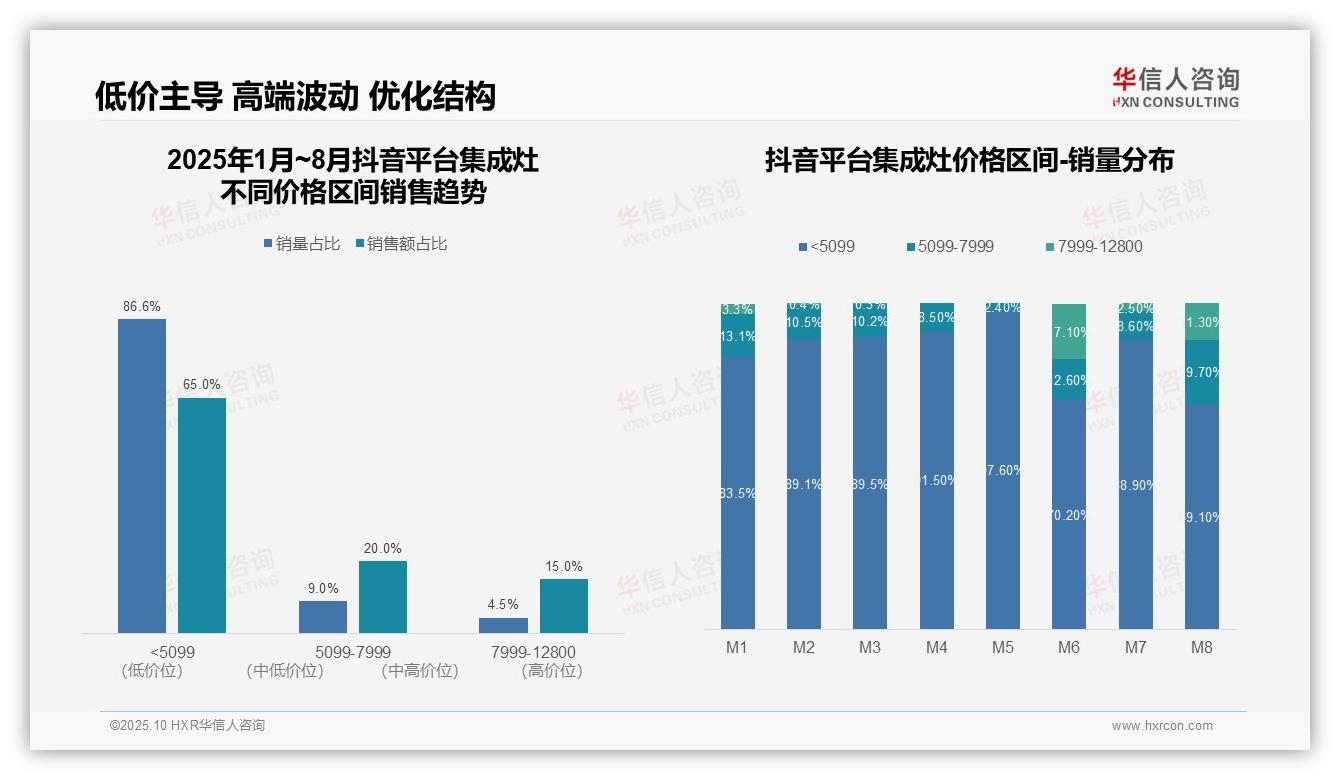

抖音平台集成灶品类呈现明显的低价主导特征。低于5099元价格带占据86.6%的销量,但仅贡献65%的销售额,显示该区间产品单价偏低;而7999-12800元高端产品虽仅占4.5%的销量,却贡献15%的销售额,产品溢价能力突出,建议品牌方优化产品组合以提升整体毛利率。

月度销量分布显示显著波动,M1至M5期间低价产品占比持续攀升至97.6%的峰值,反映价格敏感型消费占据主导;M6和M8月出现结构性调整,高端产品占比分别达到17.1%和11.3%,表明促销节点对消费升级具有拉动作用,需关注营销活动投入产出比以平衡销量与利润。

品类价格带集中度分析揭示潜在风险,低价产品占比长期超过80%可能挤压品牌利润空间,影响渠道健康发展;同时高端产品销量稳定性不足,存在月度大幅波动,建议建立常态化高端产品推广机制,通过提升产品周转率优化整体经营效率。

数据来源:华信人咨询《2025年中国集成灶品类研究报告》

为提升信息可读性,我们隐去了报告中的部分技术细节。完整版报告共76页,包含全部原始数据及交叉分析表。我们不仅提供报告,更提供基于数据的深度解读与战略咨询。期待与您深入交流。