不容置疑:中端厨房冰箱贡献87.4%的销售额,已成为衡量品牌竞争力的关键指标。根据华信人咨询的研究发现,这一数据值得深入解读。阅读本报告,您将获得一个清晰且有力的市场观察视角。

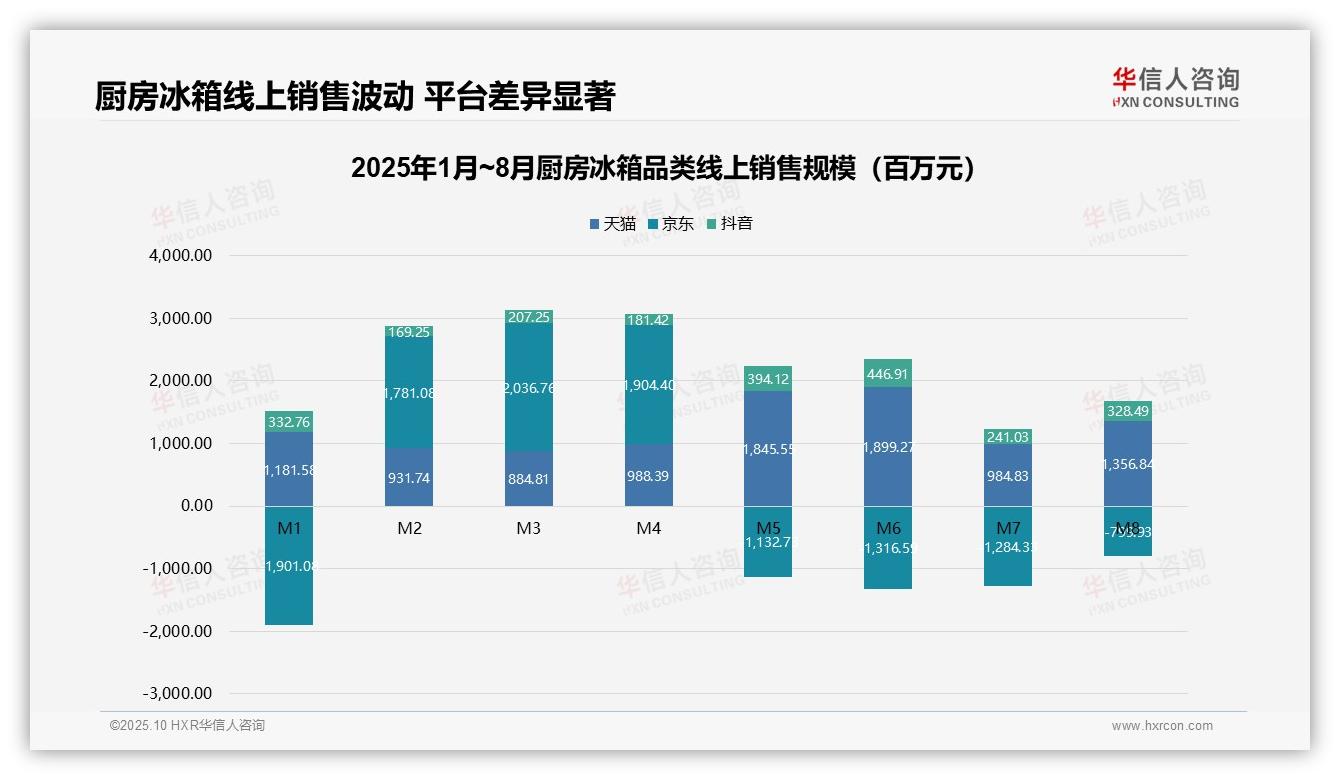

一、平台销售波动与渠道表现

从平台销售额结构来看,京东在M1、M5至M8出现负值,反映出退货或补贴冲销的影响,累计负值达到8434万元;天猫在M5至M6销售额大幅增长,分别达到18.5亿元和19.0亿元,显示出促销活动的显著拉动作用;抖音保持稳定增长,月均销售额约为2.9亿元,渠道渗透率持续提升。

二、月度销售高峰与季节性影响

从月度趋势来看,1月至8月总销售额为33.7亿元,其中M5至M6为销售高峰期,合计贡献37.5亿元,占总量的111.3%,主要受618大促驱动;M2至M4及M7至M8为平稳期,月均销售额约为12亿元,反映出销售额的季节性波动与促销周期高度相关。

三、平台竞争力分析及优化建议

从平台竞争力角度分析,天猫累计销售额最高(9.1亿元),但波动较大;京东因负值影响整体表现(-2.1亿元),需重点关注退货率控制;抖音增长稳健,累计销售额为2.3亿元,投资回报率潜力突出,建议加强内容营销以抢占市场份额。

数据来源:华信人咨询《2025年中国厨房冰箱品类洞察报告》

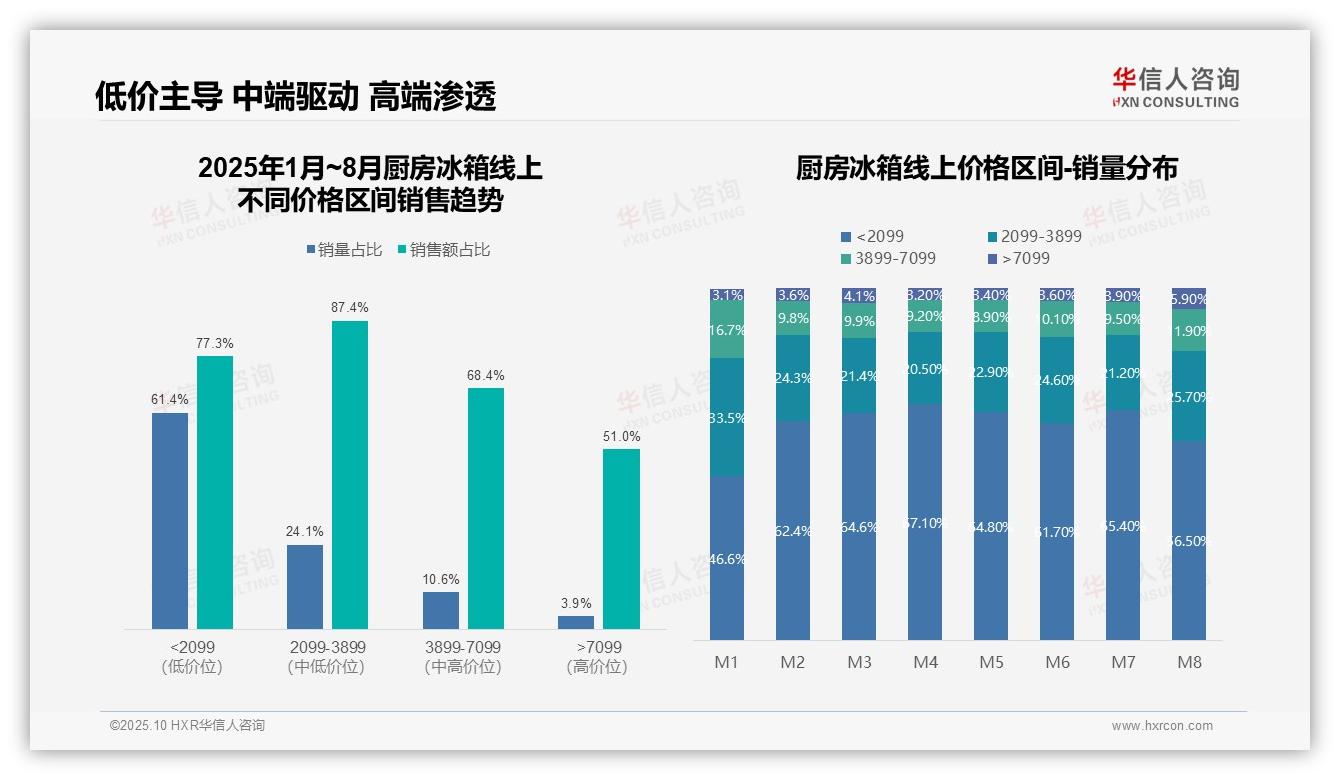

四、价格区间销量主导与消费者偏好

从价格区间销量分布来看,低于2099元的低价位产品销量占比从1月的46.6%波动上升至8月的56.5%,始终占据主导地位,显示出市场对高性价比产品的强劲需求。2099-3899元的中端产品销量占比在20%-33%之间波动,3899元以上的高端产品占比相对稳定但较低,反映出消费者偏好主要集中在入门级产品。

五、销量与销售额占比反差分析

对比销量与销售额占比,低于2099元区间的销量占比为61.4%,但销售额占比仅为77.3%;而2099-3899元区间的销量占比为24.1%,却贡献了87.4%的销售额,表明中端产品客单价更高、盈利能力更强,是销售额增长的主要驱动力。高端产品虽然销量较低,但销售额贡献显著。

六、高端市场渗透与结构偏移

月度趋势显示,8月低于2099元产品的销量占比为56.5%,较7月的65.4%明显下降,而高于7099元的高端产品占比从3.9%上升至5.9%,可能受到促销活动或消费升级的影响,高端市场渗透率有所提升。整体销量结构向中高端偏移,建议优化产品组合以提升整体投资回报率。

数据来源:华信人咨询《2025年中国厨房冰箱品类洞察报告》

以上仅为本次深度洞察的部分精彩内容。完整版报告共66页,被誉为“行业年度必备报告”。让数据驱动决策。华信人咨询的这份报告是您洞察市场的有力工具。立即联系,即可获取完整版报告。