重新定义市场:半数女装衬衫消费者因款式与质量更换品牌,挑战传统行业认知。以上发现,节选自华信人咨询即将发布的《2025年中国女装衬衫消费者洞察报告》。本次调研样本结构经过科学设计,1191个样本具有较强代表性。在竞争同质化的背景下,本报告有望为行业提供差异化思路。

一、款式与质量是品牌转换主因

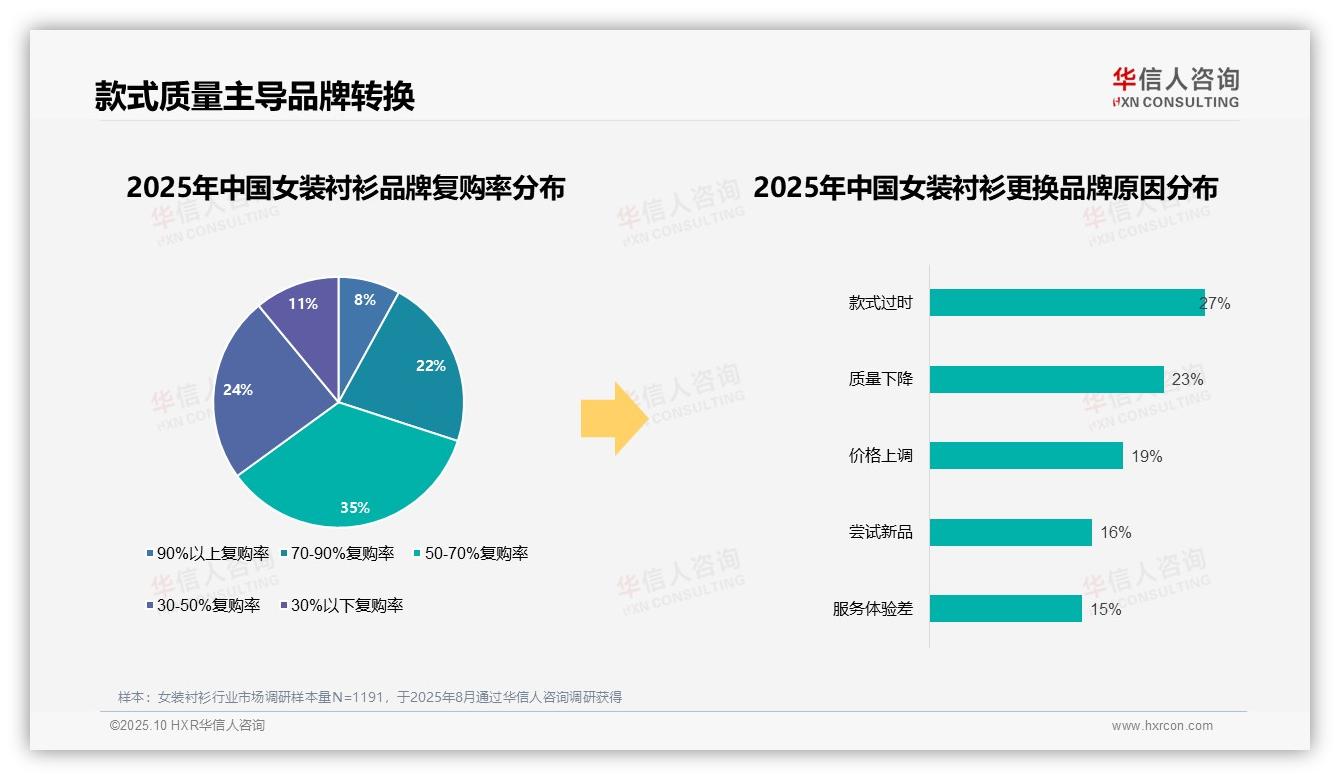

女装衬衫行业的品牌复购率分布中,50-70%复购率占比最高,达到35%,显示多数消费者对品牌保持一定忠诚度,但仍有提升空间。70-90%复购率占22%,表明部分品牌能够有效维系客户关系。在更换品牌的原因中,款式过时占27%,质量下降占23%,两者合计达50%,成为主要驱动因素,突显产品设计与品质对消费者决策的核心作用。价格上调占19%,尝试新品占16%,服务体验差占15%,均对品牌转换产生显著影响,建议品牌方聚焦款式创新与品质管控,以增强用户黏性。

数据来源:华信人咨询《2025年中国女装衬衫消费者洞察报告》,N=1191

二、品牌影响力有限,产品本身更受关注

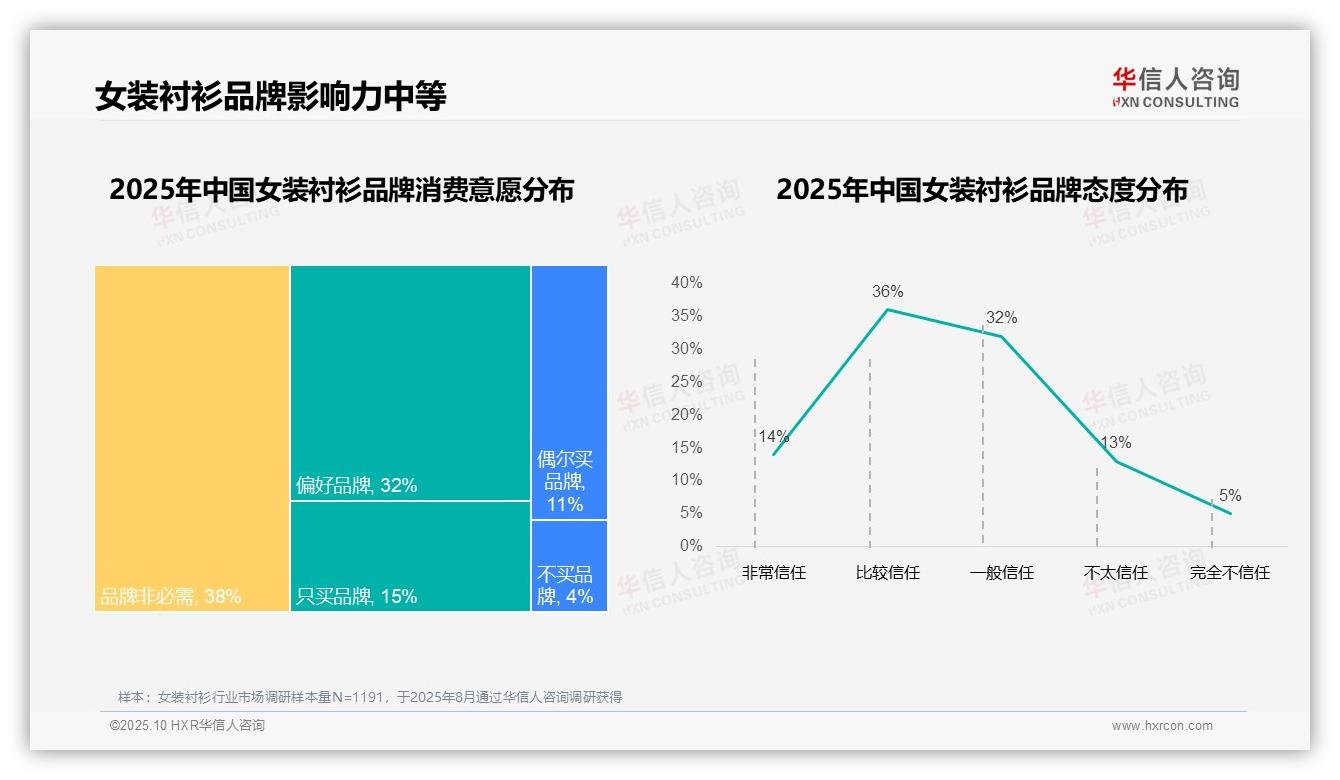

在品牌消费意愿方面,品牌非必需占比最高,为38%,表明多数消费者购买女装衬衫时不将品牌作为首要考量。偏好品牌占比32%,显示仍有相当部分消费者对品牌存在倾向性。只买品牌占比15%,反映品牌忠诚度有限。品牌态度方面,比较信任占36%,一般信任占32%,两者合计68%,说明消费者对品牌整体持中立偏积极态度。非常信任占14%,完全不信任占5%,显示极端态度比例较低。数据表明品牌在女装衬衫市场的影响力适中,消费者更关注产品本身而非品牌光环。

数据来源:华信人咨询《2025年中国女装衬衫消费者洞察报告》,N=1191

三、国产品牌占主导,品质价格驱动消费

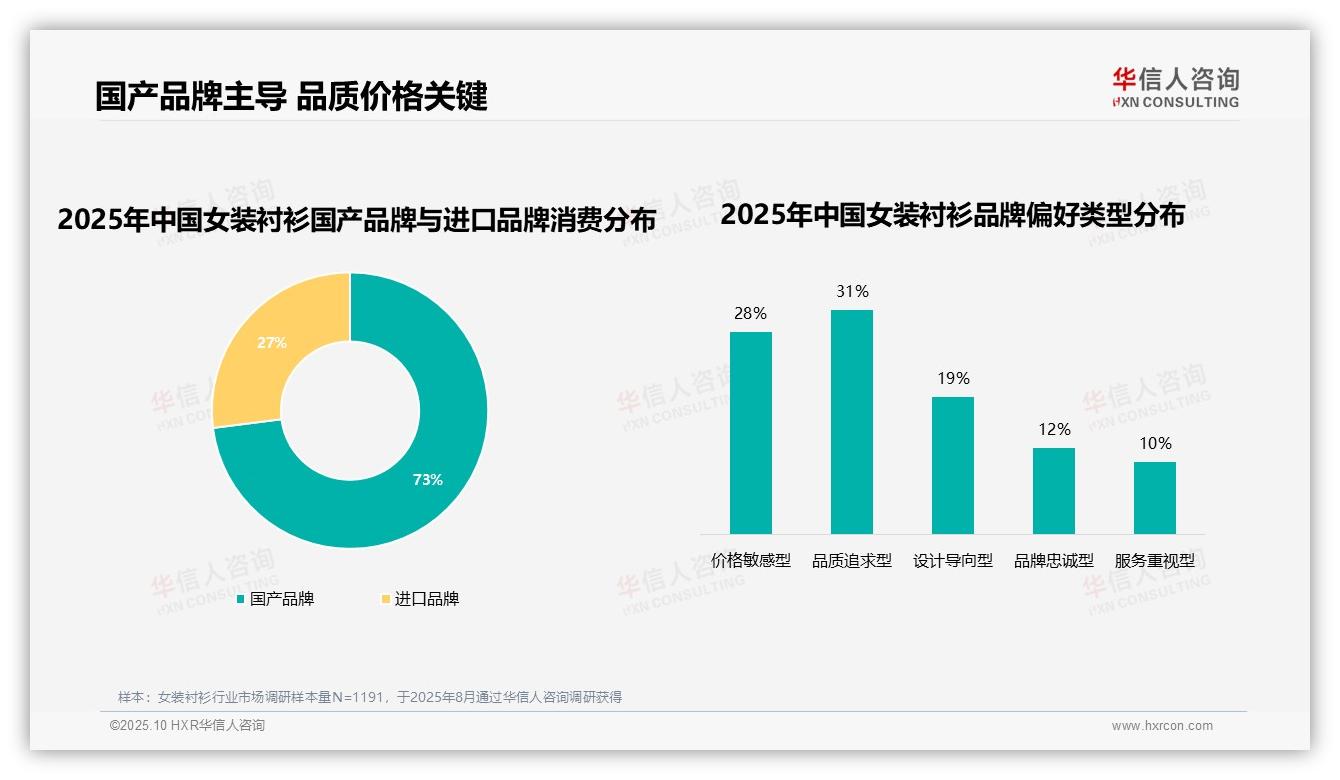

国产品牌消费占比达73%,进口品牌仅为27%,显示女装衬衫市场由国产品牌主导。品牌偏好类型中,品质追求型消费者占比最高,为31%,其次是价格敏感型占28%,表明消费者在选购衬衫时最重视品质与价格因素。设计导向型占19%,品牌忠诚型占12%,服务重视型占10%,反映设计、品牌和服务对消费者决策的影响相对有限。整体来看,国产品牌的高占比与品质追求型消费者的主导地位,构成了当前女装衬衫消费行为的主要特征。

数据来源:华信人咨询《2025年中国女装衬衫消费者洞察报告》,N=1191

本文仅揭示冰山一角,完整报告将分享数据分析模型与假设框架,可供内部参考。作为女装衬衫研究领域的专业机构,华信人咨询期待成为您商业道路上的合作伙伴。欢迎垂询报告详情。