2025年中国女装POLO衫市场洞察报告

本报告揭示女装POLO衫女性青年主导、抖音占七成销售、中端价100-200元主流、强季节性夏季旺、纯棉修身偏好、高价格敏感低忠诚、国牌占76%

用数据说话:81%线上渠道成为购买主流,为品牌决策提供可靠依据。《2025年中国女装POLO衫消费者洞察报告》由华信人咨询发布,作为当前最全面的市场指南之一。基于海量数据,报告选取1294个代表性样本进行深入分析。相信这份报告能为团队内部讨论提供有价值的参考。

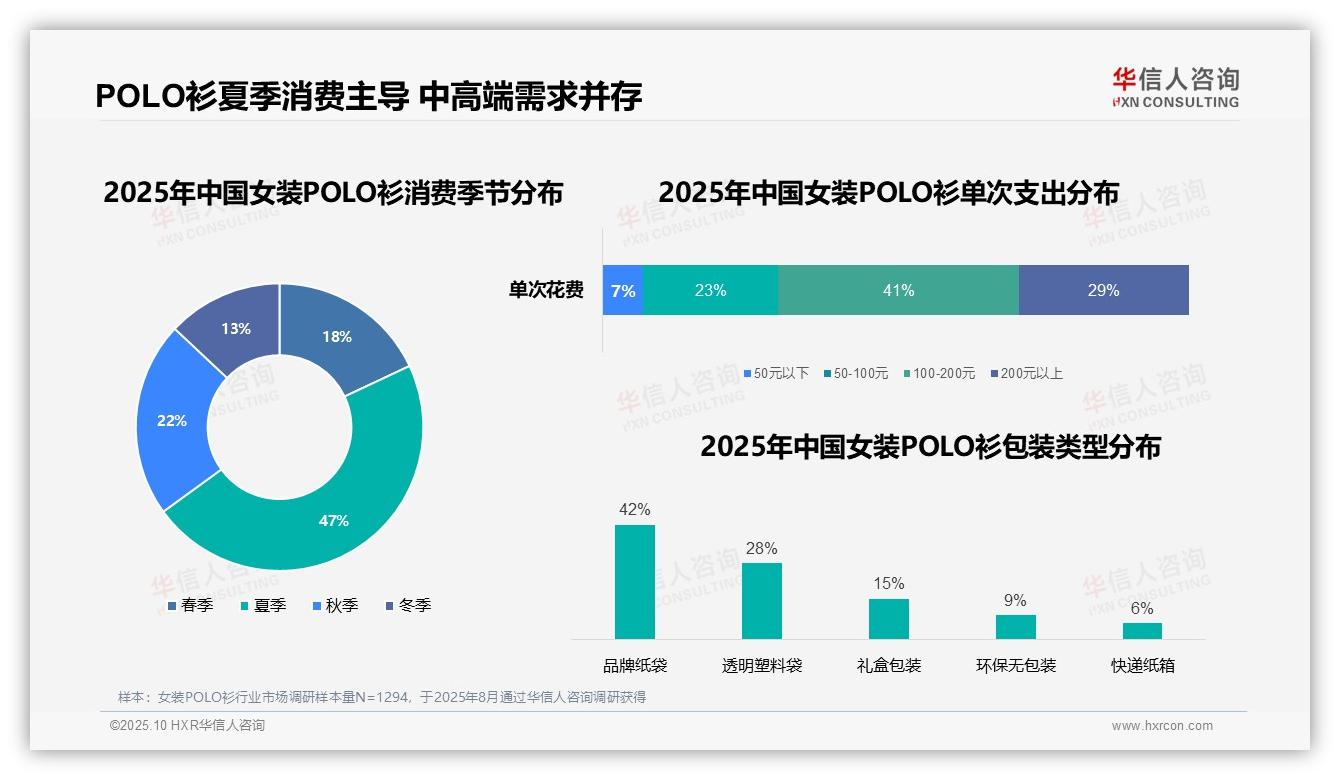

一、中档价位与夏季消费主导

女装POLO衫消费中,单次支出100-200元占比最高,达到41%,体现消费者对中档价位的偏好;200元以上消费占29%,显示高端市场存在一定需求。季节分布方面,夏季消费占比47%,明显高于其他季节,突出POLO衫作为夏季服饰的季节性特征。包装类型中,品牌纸袋占42%,透明塑料袋占28%,表明品牌包装在消费体验中具有重要地位,而环保无包装仅占9%,反映环保意识仍需加强。

数据来源:华信人咨询《2025年中国女装POLO衫消费者洞察报告》,N=1294

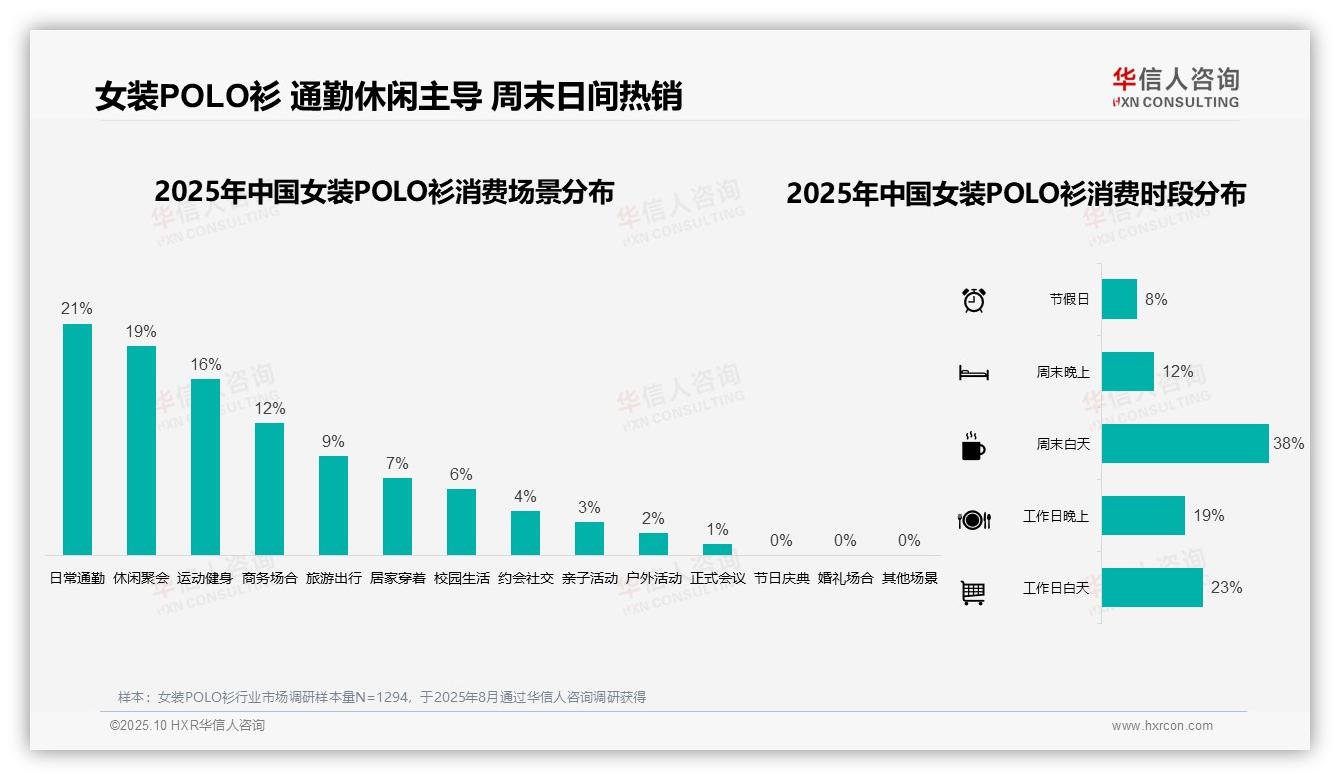

二、通勤休闲场景与周末购买偏好

女装POLO衫消费场景中,日常通勤占比21%居首,休闲聚会19%次之,运动健身16%也较为突出,体现其通勤与休闲双重定位。商务场合仅占12%,说明POLO衫在正式场合接受度有限。消费时段分布显示,周末白天占比38%最高,工作日白天23%次之,工作日晚上19%也保持较高水平,反映消费者更倾向在周末和日间购买,可能与购物便利性及休闲需求相关。节假日仅占8%,表明其非主要促销时段。

数据来源:华信人咨询《2025年中国女装POLO衫消费者洞察报告》,N=1294

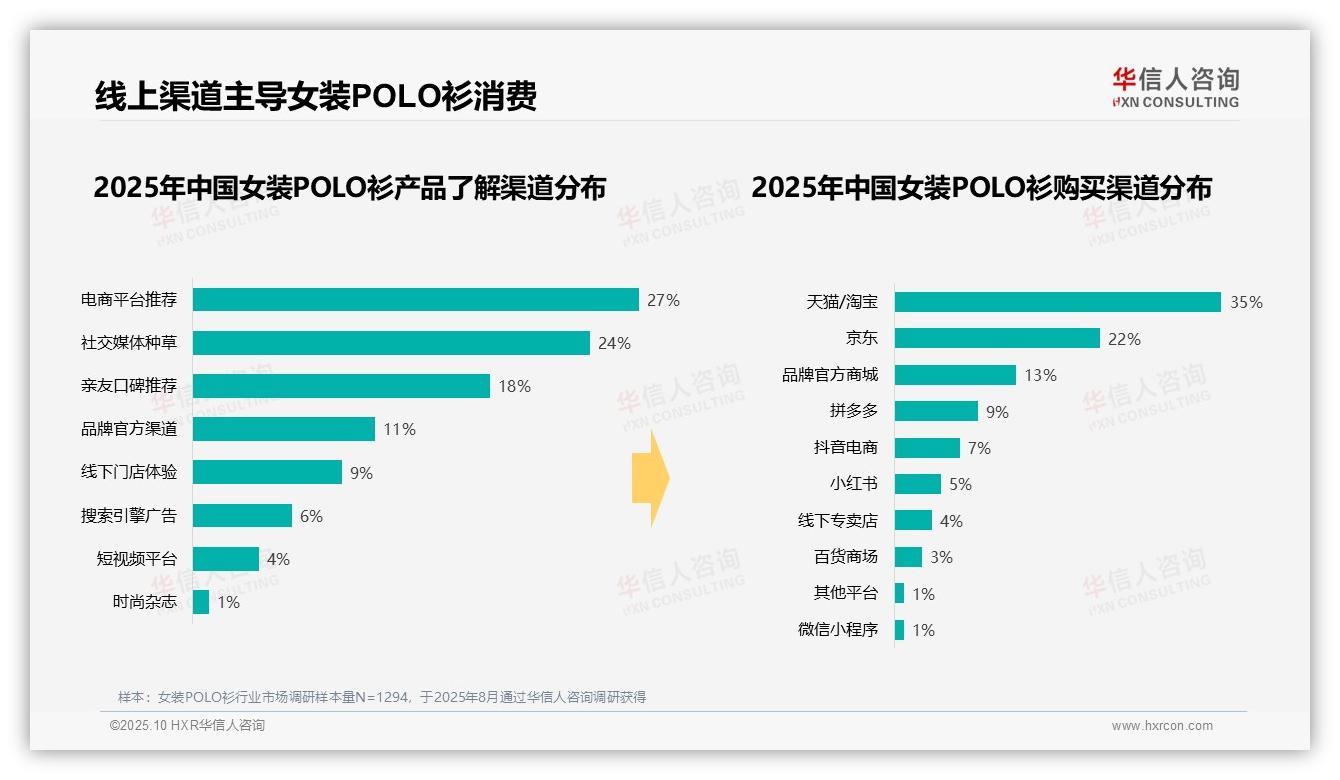

三、线上营销与购买渠道整合

消费者了解女装POLO衫的主要渠道为电商平台推荐(27%)和社交媒体种草(24%),合计占比过半,突显线上营销的重要影响;亲友口碑推荐(18%)也占较高比例,说明社交信任对产品认知具有重要作用。购买渠道方面,天猫/淘宝(35%)和京东(22%)占据主导地位,线上电商平台总占比达81%,显示线上购物已成为主流;品牌官方商城(13%)和抖音电商(7%)的增长潜力值得关注,而线下渠道如专卖店(4%)和百货商场(3%)占比较低,反映线下零售面临挑战。数据表明,企业应加强线上渠道整合,并借助社交口碑提升品牌影响力。

数据来源:华信人咨询《2025年中国女装POLO衫消费者洞察报告》,N=1294

受发布平台限制,无法展示报告中所有数据交叉分析内容。《2025年中国女装POLO衫消费者洞察报告》完整版不仅包含全面数据,还提供详细调研方法与问卷。如需深入探索女装POLO衫市场的机遇与挑战,华信人咨询的完整报告是理想选择。