解码消费者:73%消费者选择本土女装套装品牌揭示用户需求根本转变。华信人咨询的数据库与分析师观点为这一结论提供坚实支撑。本研究采用线上线下融合调研模式,成功回收1154份有效问卷。数据驱动决策不再停留于口号,从解读这份报告开始实践。

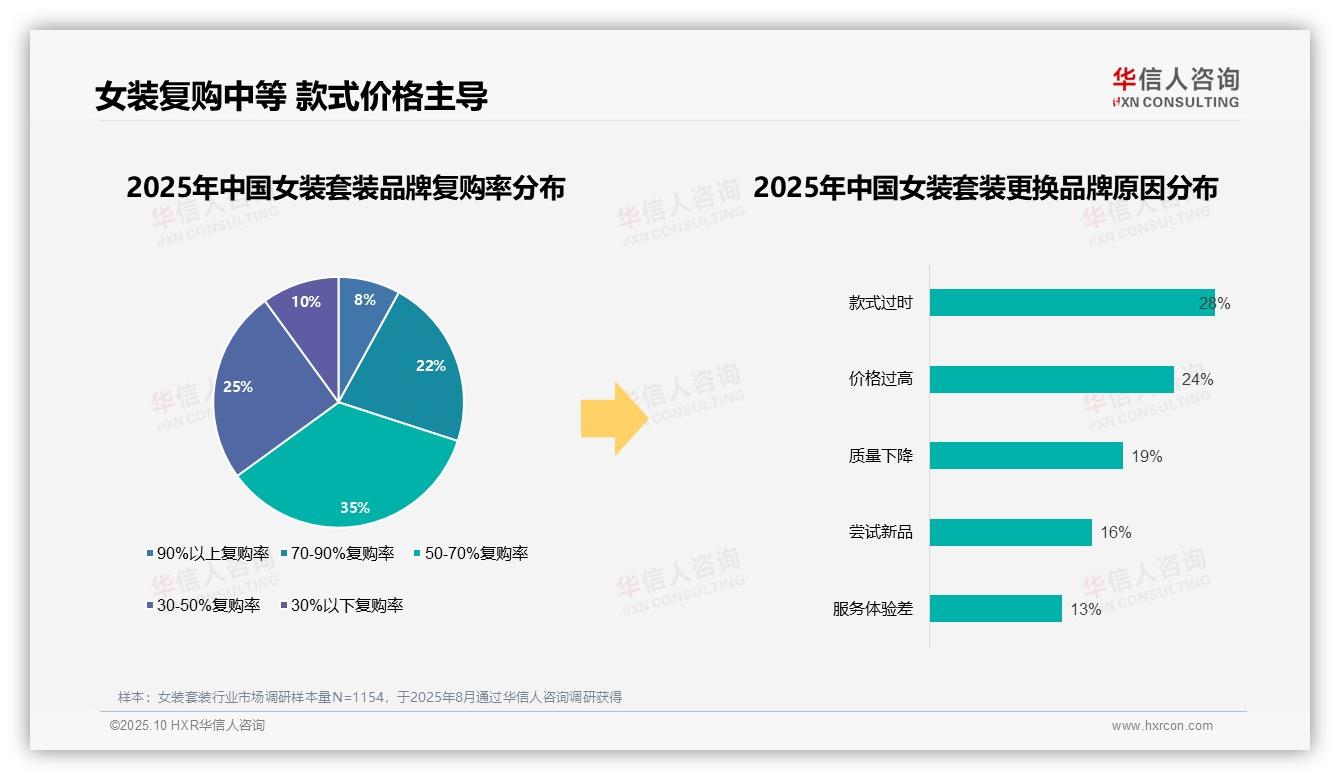

一、中等复购率主导,款式价格是关键驱动

女装套装行业品牌复购率分布中,50-70%复购率占比最高,达35%,显示多数消费者保持中等忠诚度;90%以上高复购率仅占8%,反映具有强品牌粘性的用户占比较少。更换品牌原因中,款式过时占比最高,为28%,突显时尚快速迭代对消费决策的重要影响;价格过高占24%,表明消费者对价格敏感度较高。这些数据提示品牌需要加强款式创新和优化价格策略以提升复购。

数据来源:华信人咨询《2025年中国女装套装消费者洞察报告》,N=1154

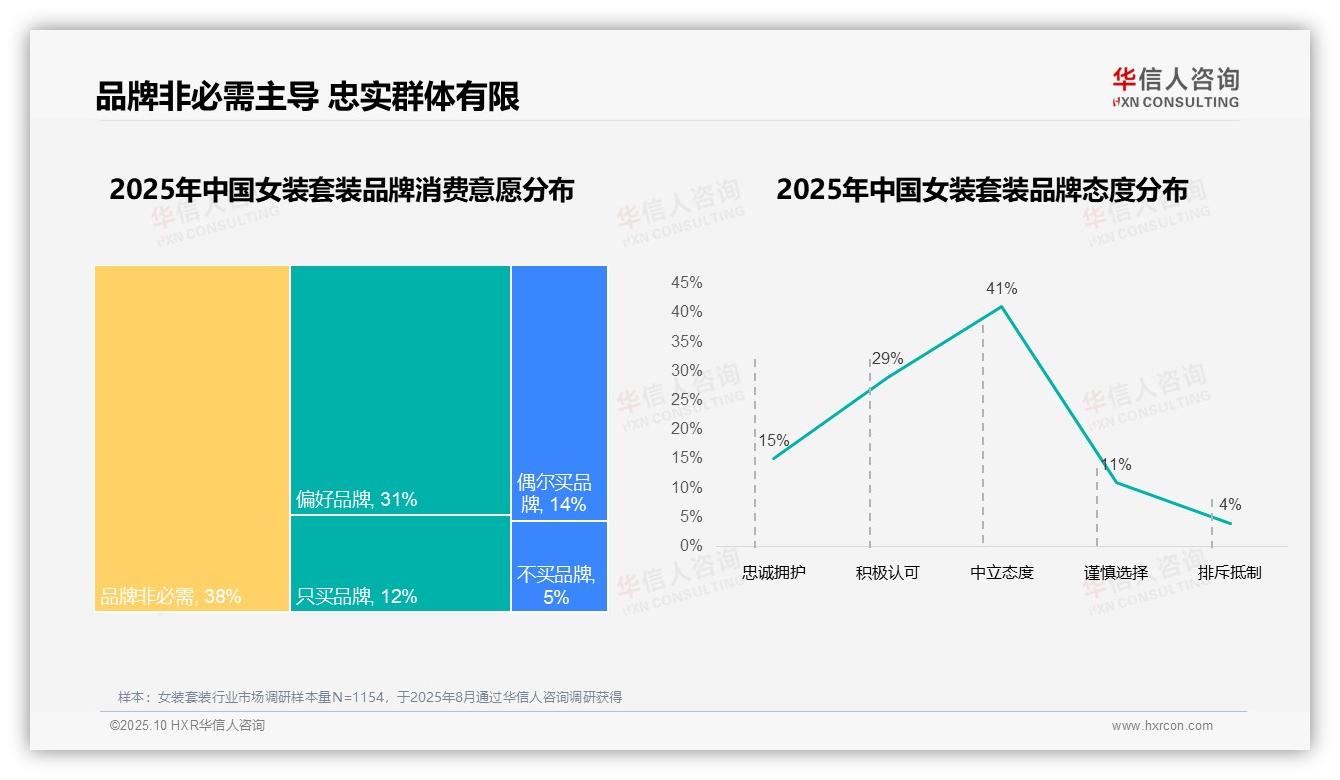

二、品牌态度中立为主,转化潜力大

品牌非必需消费者占比最高,达到38%,说明多数消费者在女装套装购买中不将品牌作为核心考量因素。偏好品牌和积极认可态度的比例分别为31%和29%,显示品牌仍对部分消费者具有较强吸引力。忠诚拥护者占15%,与只买品牌的12%比例相近,反映品牌忠实群体规模有限。中立态度消费者占41%,是品牌态度中的最大群体,表明市场存在大量可转化潜力。不买品牌和排斥抵制者合计仅占9%,说明完全排斥品牌的消费者较少。

数据来源:华信人咨询《2025年中国女装套装消费者洞察报告》,N=1154

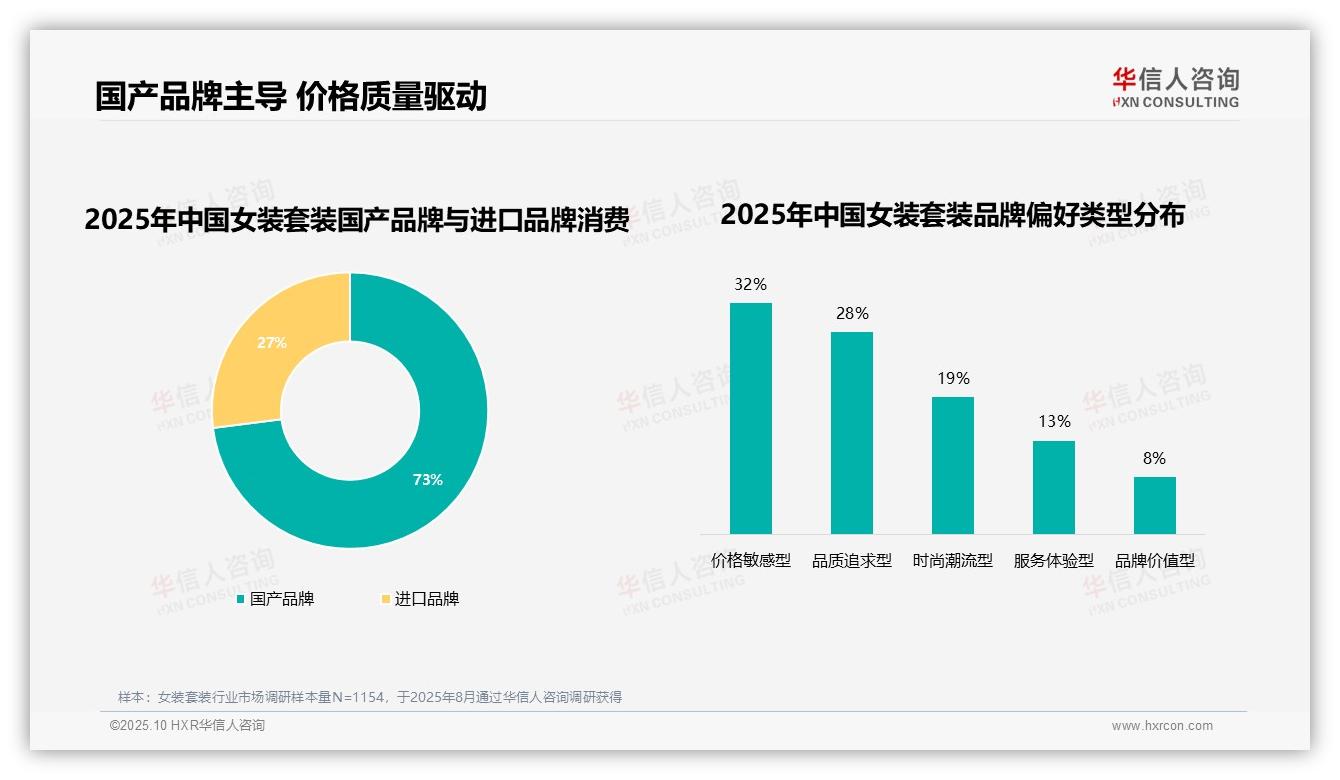

三、本土品牌偏好显著,价格质量驱动

国产品牌消费占比达73%,显著高于进口品牌的27%,显示消费者对本土品牌偏好明显。品牌偏好类型中,价格敏感型占比最高,为32%,表明多数消费者优先考虑价格因素;品质追求型占28%,紧随其后,反映对产品质量的重视。时尚潮流型和服务体验型分别占19%和13%,而品牌价值型仅占8%,说明品牌情感价值在消费决策中影响相对有限。整体而言,价格和质量是女装套装消费的主要驱动因素。

数据来源:华信人咨询《2025年中国女装套装消费者洞察报告》,N=1154

以上内容仅呈现报告部分发现。若需掌握全局,71页完整报告提供了从宏观到微观的完整图景。华信人咨询始终坚信,最有价值的报告是能够引发行动的报告。让我们协助您将洞察转化为实际业绩。