用数据说话:低端产品销量占比达63.7%,消费降级趋势显著,为品牌决策提供可靠依据。该洞察由华信人咨询“洞察2025”项目组首次对外发布。报告可助您深入理解客户需求,甚至超前把握消费动向。

一、平台竞争格局:抖音主导市场,京东增速领先

平台份额方面,抖音以4.41亿元总销售额(月均5512万元)占据主导地位,天猫(2.69亿元)紧随其后,京东(0.44亿元)份额最小。抖音月销售额呈波动上升态势(M1-M8:3811万→6709万),显示其渠道渗透力持续增强,建议品牌优化抖音投放策略以提升投资回报率。

月度趋势分析:行业总销售额从M1的6.84亿元增至M8的10.94亿元,累计增长60%。M5(1.11亿元)和M7(1.09亿元)为销售峰值,可能与促销活动相关;M4(0.79亿元)为低谷,反映季节性波动。建议加强淡季库存周转管理。

平台增速对比:抖音同比(M1 vs M8)增长76%,天猫增长27%,京东增长138%。京东基数虽低但增速最快,显示其市场潜力;抖音在高基数下仍保持稳健增长,渠道协同或为关键增长点。

数据来源:华信人咨询《2025年中国T区护理品类洞察报告》

二、价格带洞察:消费降级显著,中高端为利润核心

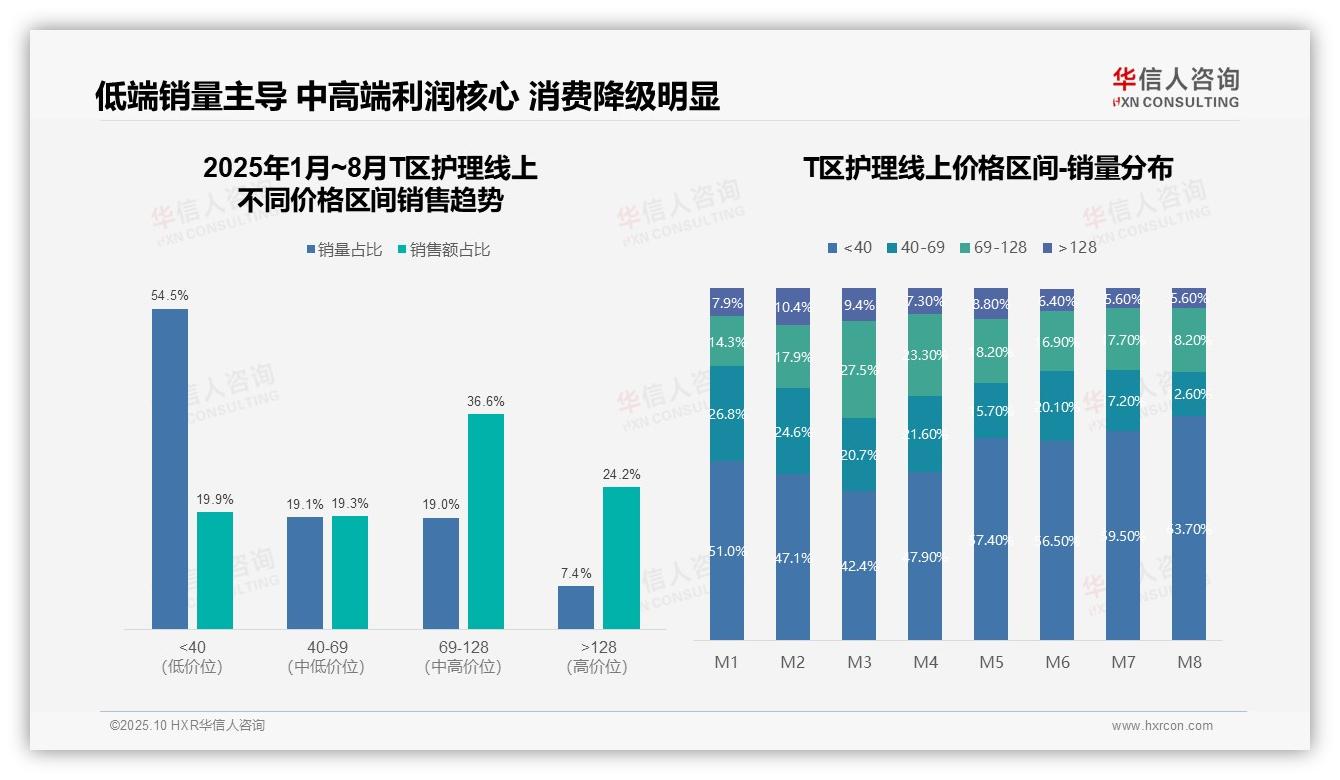

价格带结构显示,40元以下低端产品贡献54.5%销量但仅占19.9%销售额,呈现高销量低价值特征;69-128元中高端区间以19.0%销量支撑36.6%销售额,单位产品价值最高,是核心利润区。128元以上高端产品销量占比7.4%但销售额占比24.2%,显示较强溢价能力。建议优化产品组合,提升中高端占比以改善整体毛利率。

月度销量分布显示,40元以下低端产品占比从M1的51.0%持续攀升至M8的63.7%,而40-69元中端产品从26.8%降至12.6%,消费降级趋势明显。69-128元区间在M3达到峰值27.5%后回落,反映促销依赖。此趋势表明市场价格敏感度升高,需加强高性价比产品投放以稳定市场份额。

对比销量与销售额占比,40元以下产品销量占比超五成但销售额不足两成,周转率高但投资回报偏低;128元以上产品以不足一成销量贡献近四分之一销售额,溢价能力突出但市场渗透不足。建议通过交叉销售推动消费升级,同时控制低端产品库存以避免资金占用过高。

数据来源:华信人咨询《2025年中国T区护理品类洞察报告》

为提升信息可读性,我们隐去了报告中的部分技术细节。如需全面把握市场全貌,62页完整报告提供了从宏观到微观的完整分析。华信人咨询承诺,报告内容物超所值。我们期待您的反馈,并乐意为您提供进一步解读。