2025年中国儿童民族服饰市场洞察报告

本报告:2025年1-8月儿童民族服饰线上销售12亿元,抖音占53%,年轻妈妈主导、节日驱动、百元低价占65%销量,文化材质设计为核心诉求。

现象级趋势显现:78%家长青睐本土品牌,消费偏好从边缘走向主流。华信人咨询最新研究显示,这一发现值得深入解读。本次调研基于1339份有效样本,有效规避小样本偏差,为投资者评估赛道潜力提供了重要参考依据。

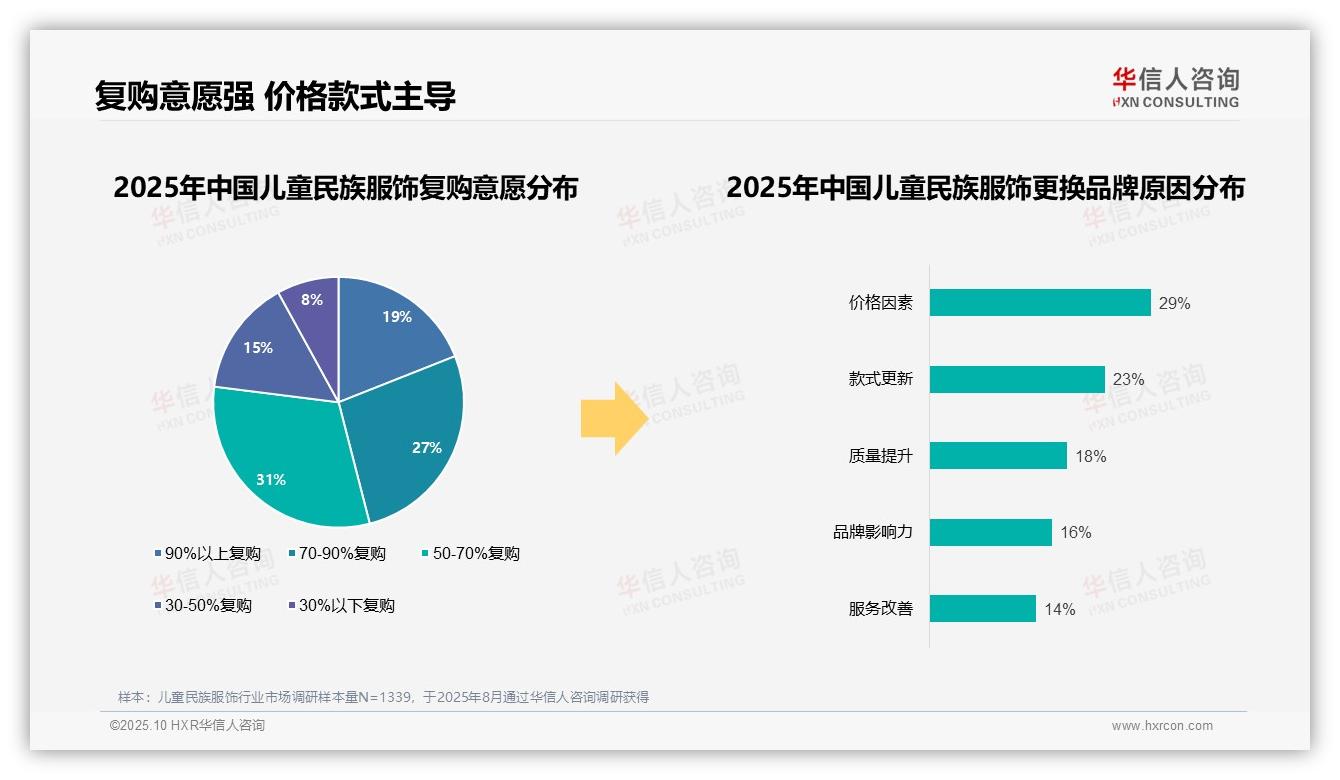

一、复购意愿较强,价格与款式主导品牌选择

复购意愿数据显示,50%-70%中等复购意愿占比最高,达31%;70%-90%较高复购意愿占27%,结合90%以上高复购意愿的19%,表明近半数消费者具有较强复购倾向,反映出稳定的产品需求。在更换品牌原因中,价格因素占比29%居首位,显示消费者价格敏感度较高;款式更新占23%,体现对时尚性的关注;质量提升占18%,说明产品质量仍是重要考量因素。整体而言,复购意愿分布相对均衡,但品牌转换主要受价格和款式因素驱动,企业可通过优化定价策略和产品设计来提升用户忠诚度。

数据来源:华信人咨询《2025年中国儿童民族服饰消费者洞察报告》,N=1339

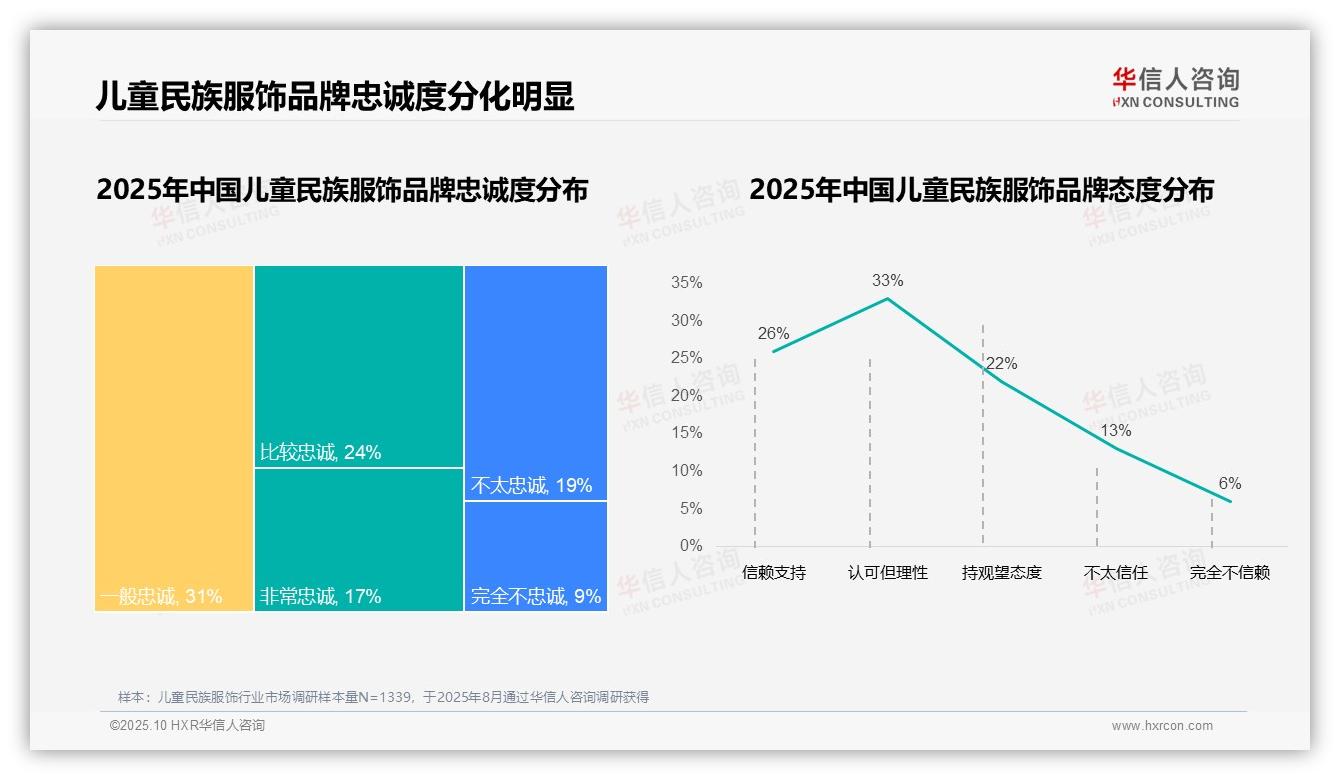

二、品牌忠诚度呈现分化,理性消费成为主流

品牌忠诚度调研显示,非常忠诚和比较忠诚的消费者合计占比41%,一般忠诚占31%,表明消费者忠诚度呈现两极分化态势,多数处于中等水平。在品牌态度方面,认可但保持理性的消费者占比最高,达33%;持观望态度者占22%,显示出谨慎的消费心理;信赖支持者占26%,不太信任和完全不信赖者合计19%,反映出品牌信任度仍有提升空间。

数据来源:华信人咨询《2025年中国儿童民族服饰消费者洞察报告》,N=1339

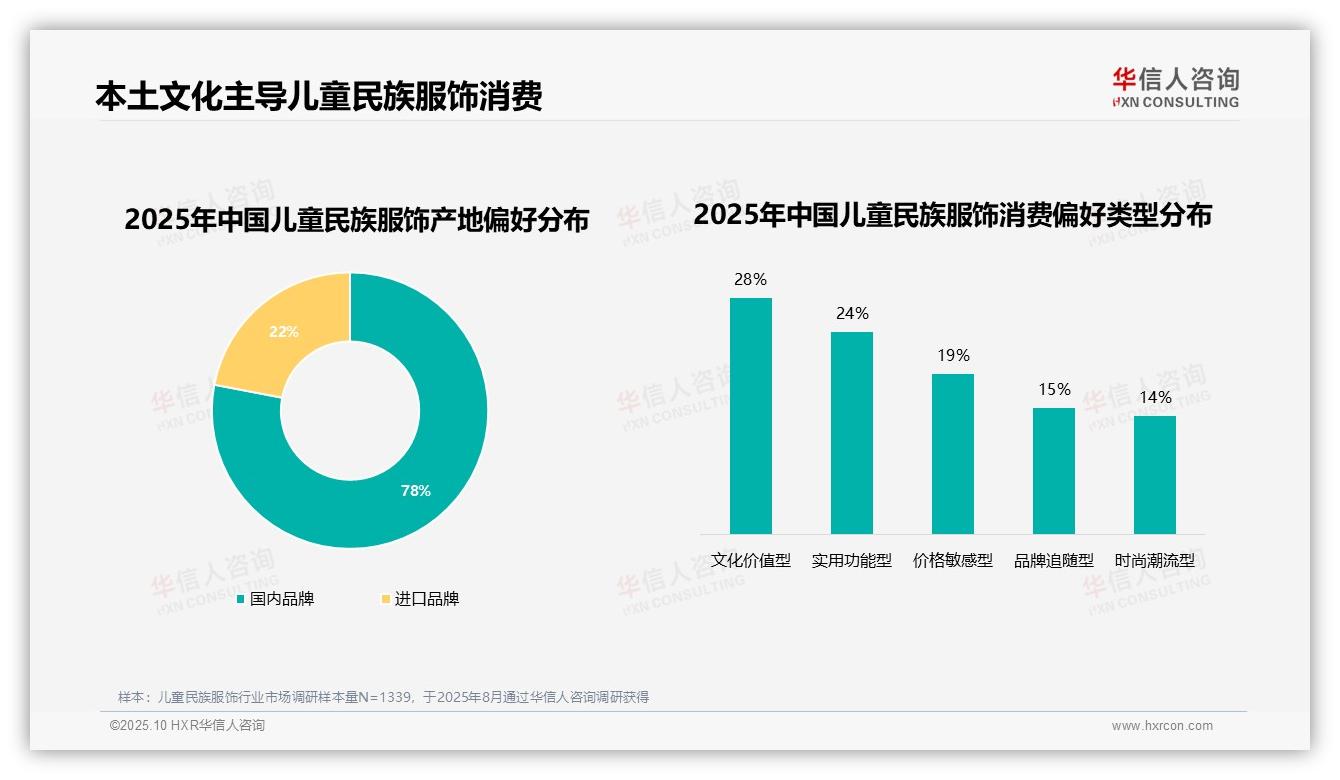

三、本土文化认同成为消费决策关键驱动力

在儿童民族服饰消费行为中,国内品牌偏好度高达78%,显著超过进口品牌的22%,体现了消费者对本土文化的强烈认同。消费偏好类型分析显示,文化价值型消费者占比最高,达28%,说明家长群体更重视服饰的文化传承价值;实用功能型占比24%,反映出对日常穿着舒适性和耐用性的需求;价格敏感型和品牌追随型分别占19%和15%,而时尚潮流型仅占14%,表明当前市场以文化价值和实用功能为主导,而非单纯追求时尚潮流或品牌效应。

数据来源:华信人咨询《2025年中国儿童民族服饰消费者洞察报告》,N=1339

本文基于报告核心内容进行专业解读。获取完整报告,即可获得包含消费者心智地图与竞争对标详解的战略指南。您的标杆企业可能已经研读这份报告。保持市场领先地位,从掌握完整洞察开始。立即联系华信人咨询获取报告。