消费者用脚投票!京东仅占6.8%份额,抖音反超天猫主导市场,直接体现了市场的真实选择。这一洞察由华信人咨询“洞察2025”项目组首次对外公布,相关发现已帮助多家合作伙伴重新调整品牌发展方向。

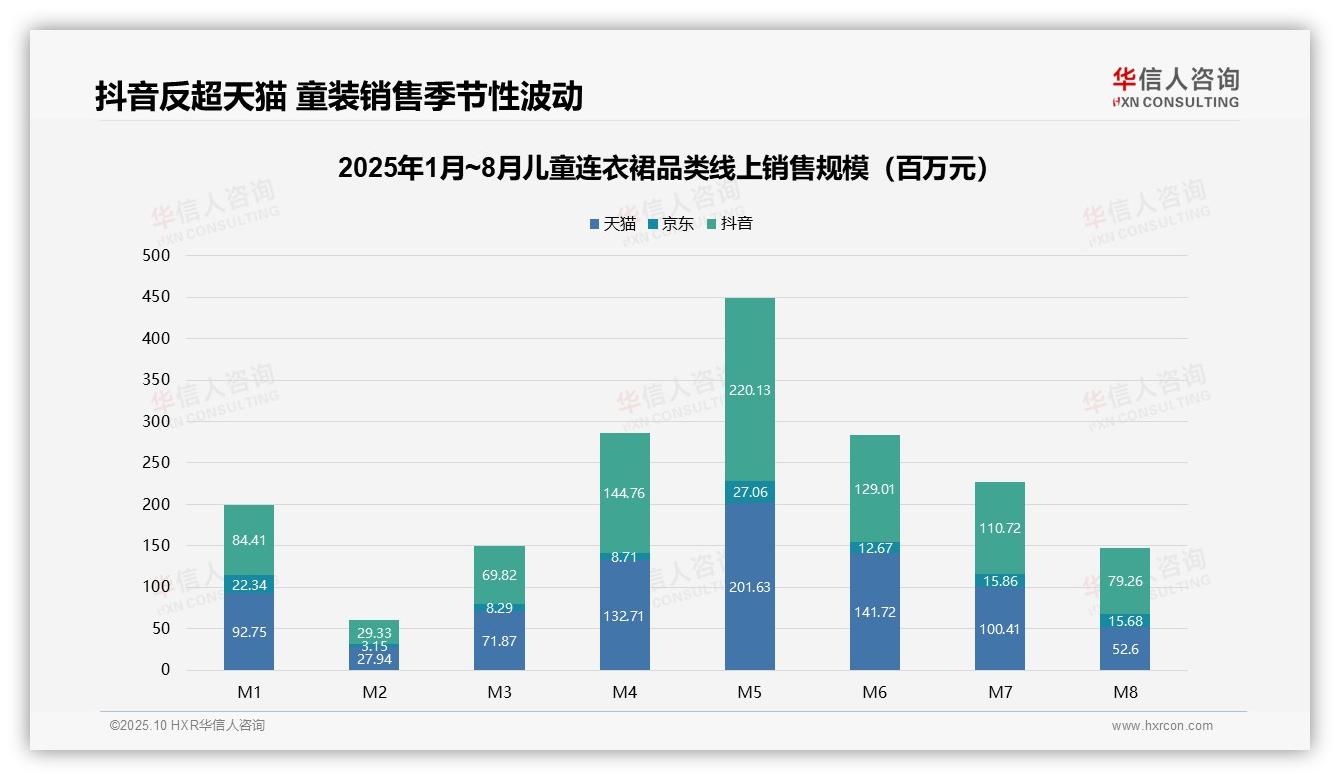

一、平台竞争:抖音反超天猫成最大渠道,京东份额仅6.8%

从平台竞争格局来看,天猫与抖音双强主导,京东份额明显萎缩。1-8月总销售额分别为:天猫71.0亿元、抖音84.7亿元、京东11.3亿元,抖音超越天猫成为最大销售渠道。京东占比仅为6.8%,显示出其在童装品类存在渠道短板,亟需加强供应链与营销投入,提升市场渗透率。

月度销售呈现显著季节性波动,5月达到峰值5.49亿元,8月则骤降至1.48亿元。4-7月为销售旺季,月均销售额4.37亿元,占1-8月总销售额的66.7%,反映出春夏换季及儿童节促销对增长的推动作用。企业应优化库存周转,避免淡季库存积压风险。

抖音增长势头强劲,4月销售额1.45亿元首次超过天猫,5月达到2.20亿元创下单月最高纪录。其1-8月销售额为天猫的1.19倍,凸显直播电商在童装领域的高转化效率。建议品牌加大短视频内容投放力度,以提升投资回报率和用户黏性。

数据来源:华信人咨询《2025年中国儿童连衣裙品类洞察报告》

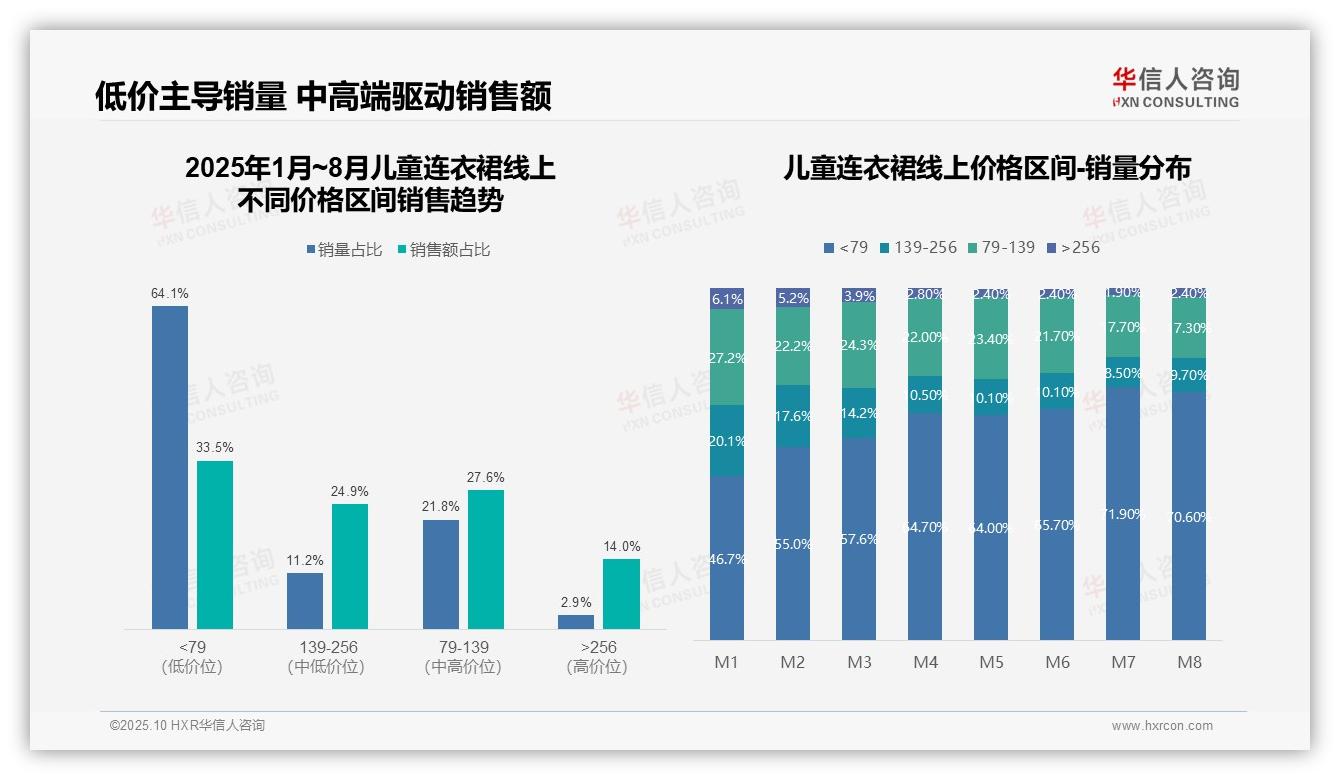

二、价格结构:消费降级趋势显著,低价产品销量占比70.6%

从价格区间结构来看,低价位(<79元)产品销量占比高达64.1%,但销售额占比仅为33.5%,呈现高销量、低贡献特征;中高价位(139-256元)产品销量占比11.2%,贡献24.9%的销售额,单位产品价值更高。建议优化产品组合,提升中高端产品渗透率,改善整体投资回报。

月度销量分布显示,<79元价格区间占比从1月的46.7%持续攀升至8月的70.6%,增幅达23.9个百分点,而139-256元区间占比从20.1%降至9.7%。这表明消费降级趋势显著,可能受宏观经济环境影响,需重点关注低价产品的库存周转率。

价格带效益分析:>256元高端产品销量占比仅2.9%,却贡献14.0%的销售额,单件价值突出;79-139元中端产品销量占比21.8%,贡献27.6%的销售额,效益均衡。建议加强高端产品营销,同时保持中端产品稳定供应,以实现销售额最大化。

数据来源:华信人咨询《2025年中国儿童连衣裙品类洞察报告》

这仅是一场深度数据之旅的开端。这份69页的深度研究对行业内主要参与者进行了全方位的竞争力剖析。将本报告分享给您的团队,可能是本周价值的决策之一。立即从华信人咨询获取完整报告。