风向明确:天猫平台以88.5%的销售额占比,成为儿童礼服演出服领域不可忽视的核心渠道。这一发现与华信人咨询此前的系列预测相互印证,已助力多家合作企业重新规划品牌发展方向。

一、平台主导地位与销售波动

从平台份额来看,天猫在儿童礼服演出服品类中占据绝对主导地位,1-8月累计销售额达7.15亿元,占线上总销售额的88.5%;京东与抖音分别贡献0.54亿元(6.7%)和0.24亿元(3.0%),显示出天猫在品牌信任度与流量分发方面的显著优势。

月度销售呈现明显的季节性波动,4-5月为销售高峰(天猫4月1.42亿元、5月3.00亿元),主要受儿童节和毕业季需求推动;1-3月及6-8月销售相对平稳,建议企业优化库存周转效率,在旺季来临前加强备货与营销投入的回报管理。

二、新兴平台增长潜力

抖音平台展现出值得关注的增长潜力,尽管基数较小,但4-5月销售额环比增长超过80%,反映出短视频内容对消费行为的驱动作用。建议品牌加强抖音渠道的内容营销布局,以较低成本获取高转化流量,提升整体市场份额。

数据来源:华信人咨询《2025年中国儿童礼服演出服品类洞察报告》

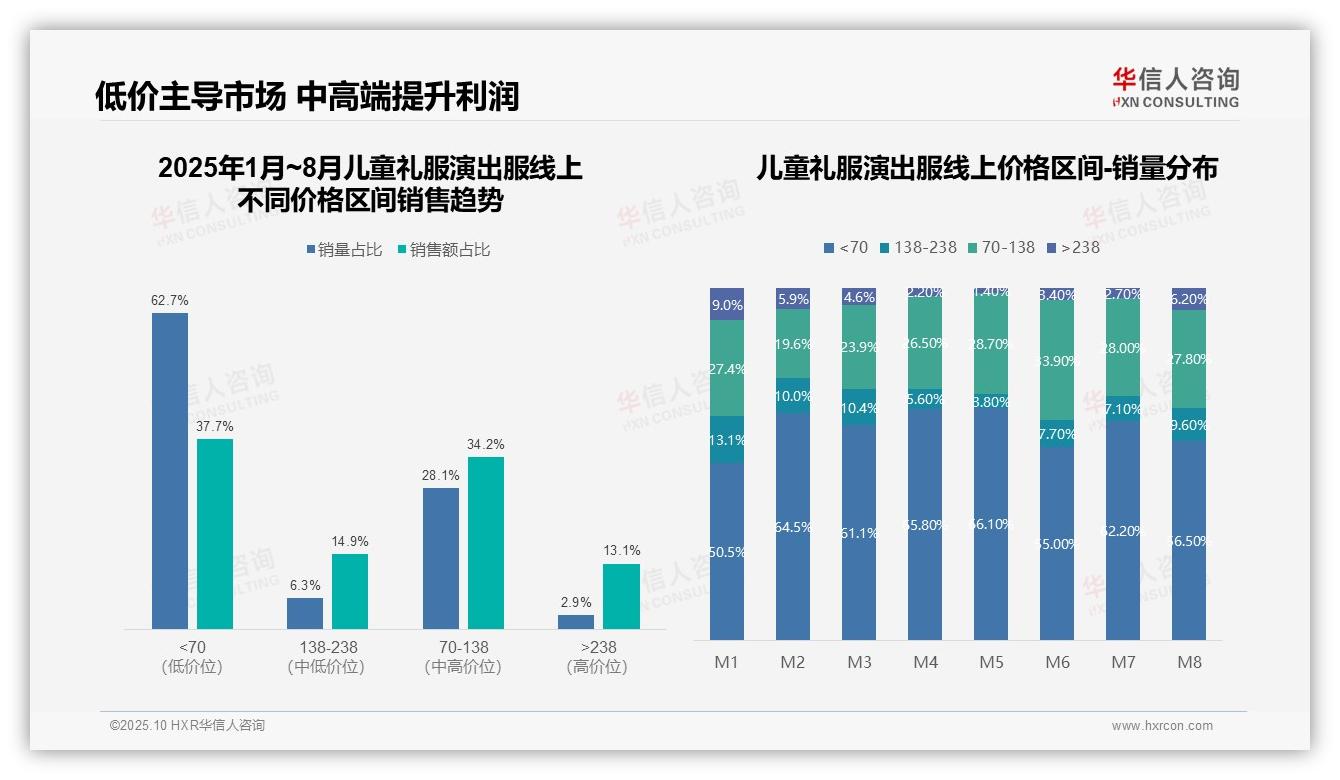

三、价格结构优化路径

从价格区间结构分析,低于70元的低价产品销量占比达62.7%,但销售额仅占37.7%,呈现量大利润薄的特征;而138-238元的中高价位产品虽销量占比仅6.3%,却贡献了14.9%的销售额,显示出高客单价产品的溢价能力。建议优化产品组合结构,提升中高端产品占比以改善整体毛利率。

四、消费趋势品质化转变

月度销量分布显示,低于70元产品在5月达到峰值66.1%后,6月回落至55.0%;同期70-138元产品在6月达到33.9%的年度高点。春节后(2-5月)低价产品主导市场,6月起中端需求回升,反映出季节性消费向品质化转变的明显趋势。

五、高端产品价值挖掘

价格带贡献度分析表明,高于238元的高端产品以2.9%的销量贡献了13.1%的销售额,单位产品价值显著;8月占比回升至6.2%,显示出旺季高端需求的弹性。建议加强高端产品营销力度,借助演出季提升高毛利产品的市场渗透率。

数据来源:华信人咨询《2025年中国儿童礼服演出服品类洞察报告》

这份千字概述凝聚了数万字研究成果的精髓。76页的深度研究报告对行业内主要参与者进行了全方位的竞争力剖析。华信人咨询长期深耕儿童礼服演出服研究领域,致力于运用数据智慧助力企业实现持续增长。如需获取完整报告,敬请与我们联系。