2025年中国一次性内裤市场洞察报告

本报告揭示2025年一次性内裤由年轻女性主导,线上渠道为王,5-15元实用刚需,旅行经期场景核心,国货占87%且价格敏感。

重新定义市场:高端产品贡献43.6%销售额,突破传统行业认知。华信人咨询凭借敏锐洞察力,再次精准捕捉这一关键市场变化。在新财年规划启动前,阅读本报告将助您把握先机。

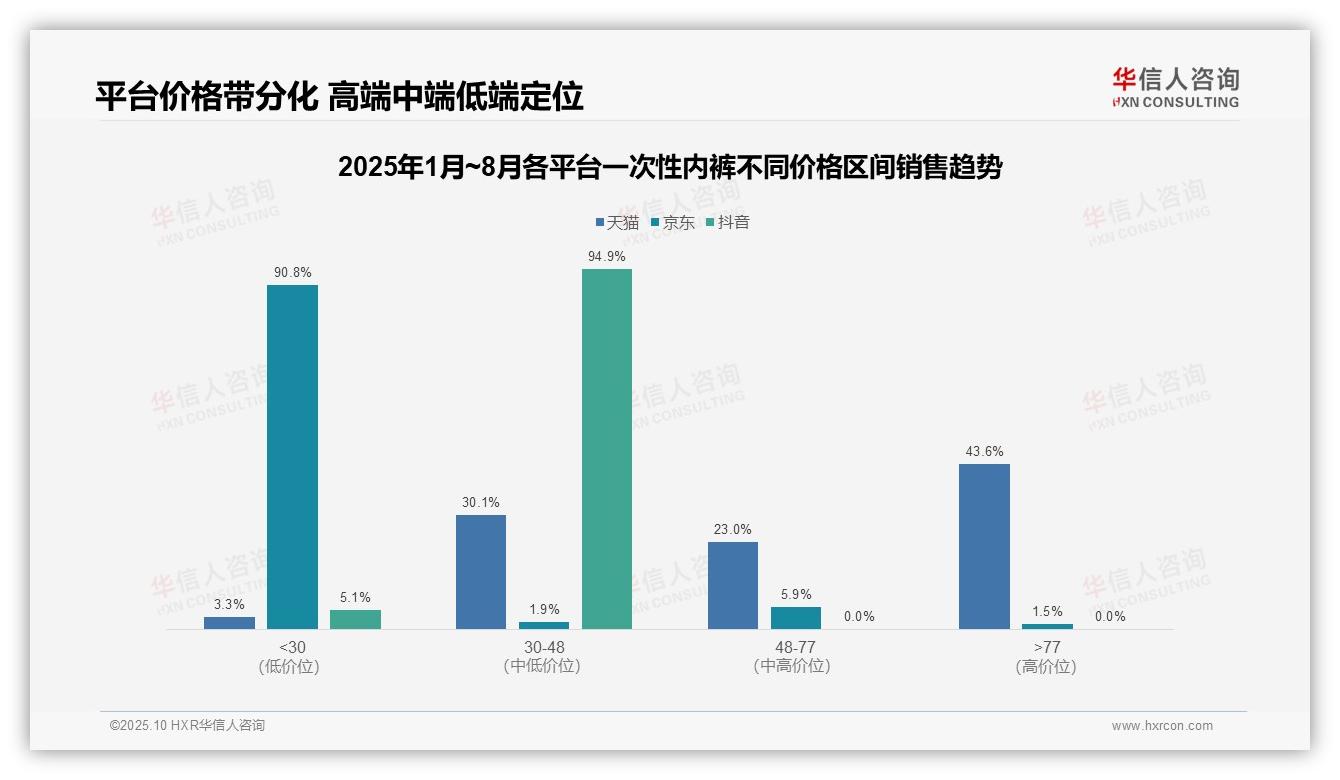

一、三大电商平台价格带分布特征

价格带分布呈现显著平台差异:天猫呈现两极分化,>77元高端产品贡献43.6%份额,与<30元低端产品(3.3%)形成强烈对比,体现用户消费能力分层;京东集中于<30元价格带(90.8%),定位大众市场;抖音94.9%集中于30-48元中端区间,契合其内容电商属性对性价比产品的适配性。

二、平台定位差异与盈利分析

平台定位差异显著:天猫依托高端产品(>77元占比43.6%)实现高客单价,潜在毛利率优势明显;京东以低端产品为主(<30元占比90.8%),虽销量基数大,但需关注周转效率与仓储成本;抖音聚焦中端市场(30-48元占比94.9%),通过短视频实现快速转化,但需防范价格战对投资回报率的侵蚀。

三、品类结构风险与优化建议

品类结构存在潜在风险:京东过度依赖低端产品(<30元占比90.8%)面临盈利压力,需优化产品组合提升均价;天猫高端占比较高,但需警惕消费降级趋势;抖音中端集中度达94.9%,虽稳定性强,但价格带延展性不足可能制约市场规模扩张。

数据来源:华信人咨询《2025年中国一次性内裤品类洞察报告》

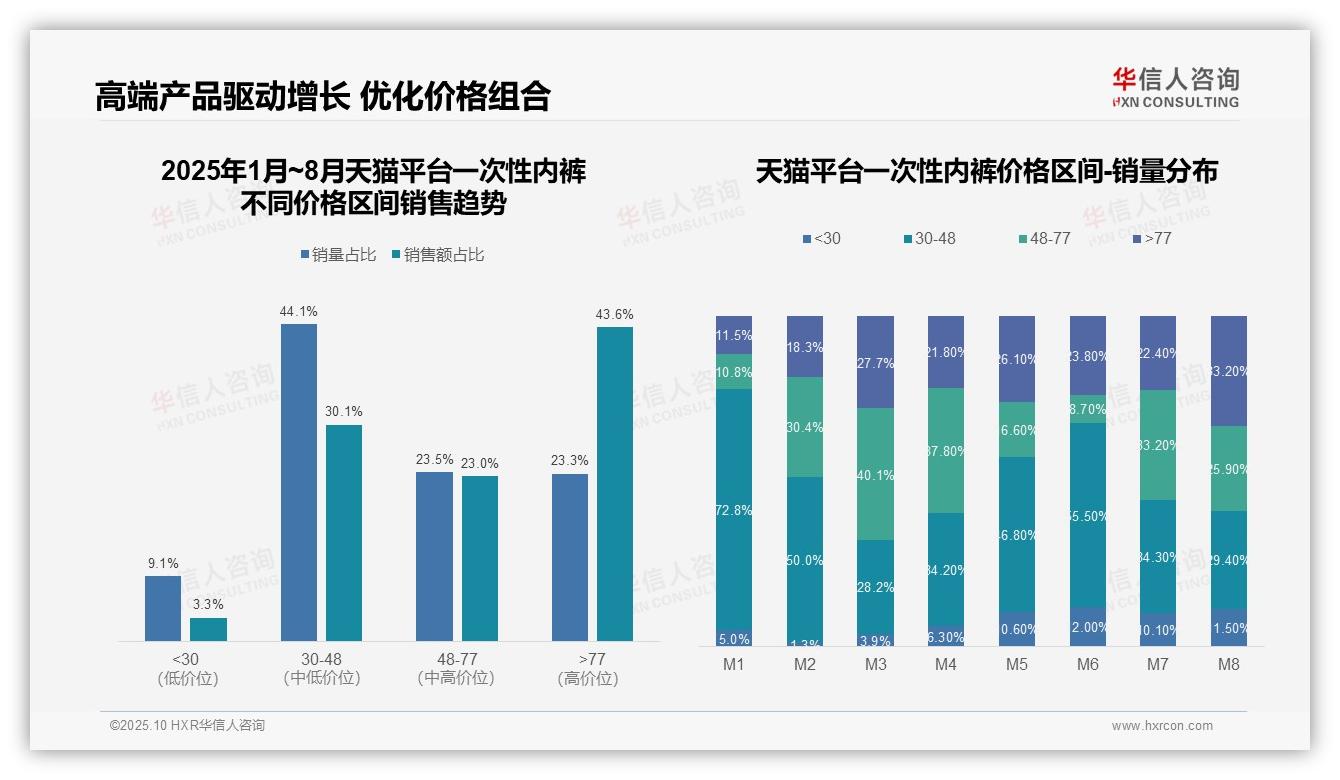

四、总体市场价格区间销售结构

价格区间结构显示:30-48元区间销量占比44.1%居首,但>77元高价位销售额占比43.6%领先,表明高端产品贡献主要收入。<30元低价位销量占比9.1%而销售额仅3.3%,产品组合亟待优化以提升整体投资回报率。

五、月度销量波动与高端渗透

月度销量分布呈现动态变化:30-48元区间在M1达到72.8%峰值后波动下行,M8降至29.4%;>77元区间从M1的11.5%攀升至M8的33.2%,显示高端市场渗透率持续提升,可能受季节性促销或消费升级驱动。

六、中高端产品增长引擎与建议

中高价位(48-77元和>77元)合计销售额占比达66.6%,成为核心增长引擎。但M6月48-77元销量占比异常偏低(8.7%),需关注库存周转状况。建议加强48元以上产品营销投入,保持增长动能。

数据来源:华信人咨询《2025年中国一次性内裤品类洞察报告》

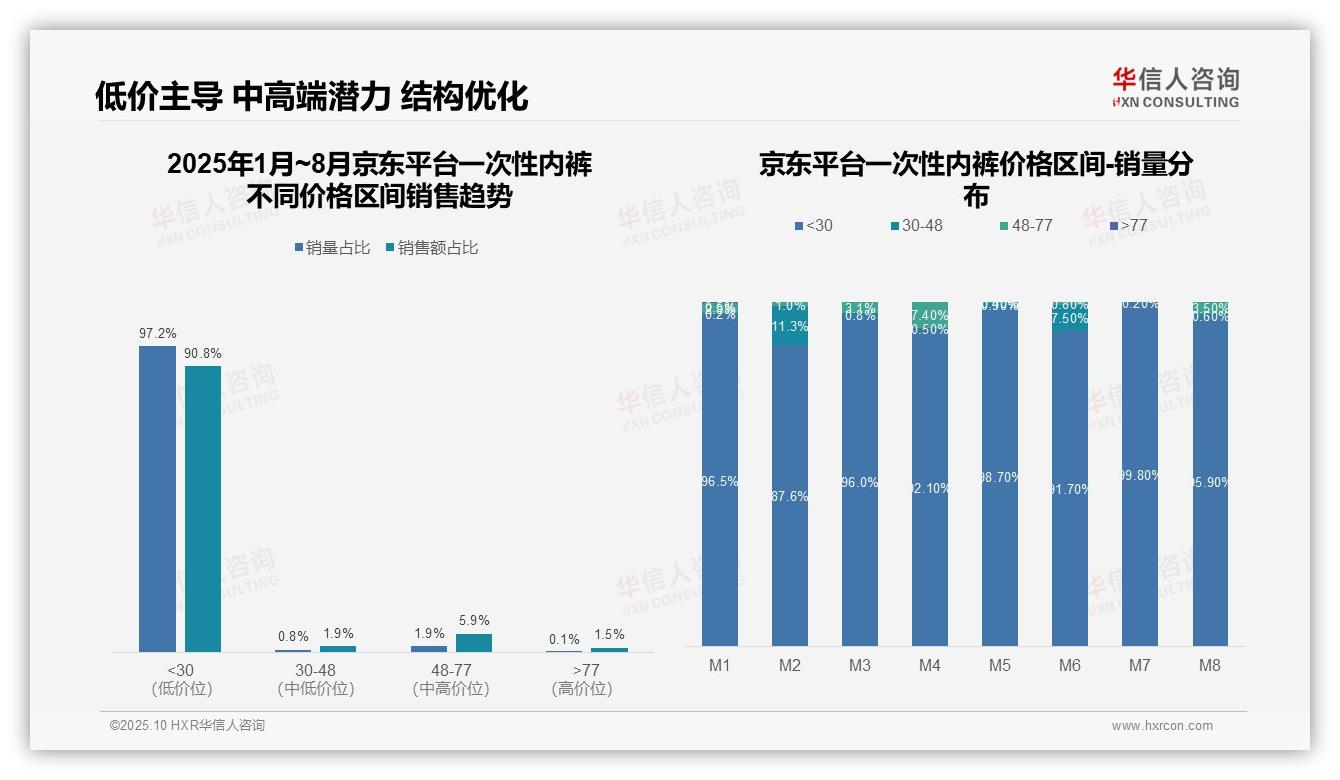

七、京东平台低价策略深度解析

价格区间结构显示:<30元产品占据绝对主导,销量占比97.2%、销售额占比90.8%,反映京东平台高度依赖低价策略。中高端区间(30-48元、48-77元及>77元)合计销量占比仅2.8%,但贡献9.2%销售额,表明中高端产品客单价优势明显,存在结构优化空间。

月度销量分布呈现波动特征:<30元区间占比起伏明显(M1 96.5%至M7 99.8%),中高端区间占比不稳定,如30-48元在M2达11.3%后快速回落。这种波动反映促销活动或季节性需求对价格敏感度的影响,建议推进中高端产品常态化营销,平滑销售曲线。

价格带与销售额占比分析显示:48-77元区间以1.9%销量贡献5.9%销售额,单位产品价值突出;>77元区间以0.1%销量贡献1.5%销售额,溢价能力显著。整体品类投资回报率可能受低价产品拖累,需平衡销量与利润,通过产品组合优化提升周转效率。

数据来源:华信人咨询《2025年中国一次性内裤品类研究报告》

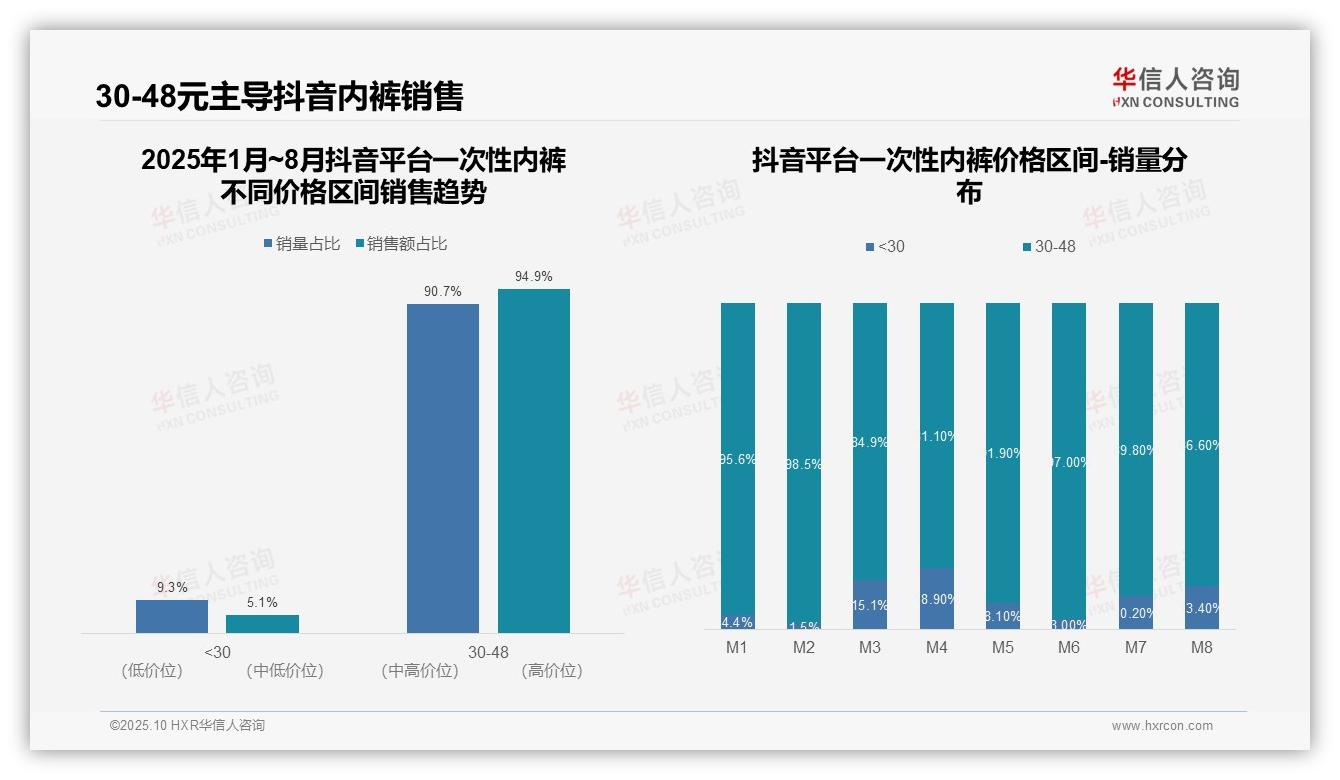

八、抖音平台中端产品核心优势

价格区间结构表明:30-48元价格带占据主导地位,销量占比90.7%,销售额占比94.9%,构成平台核心盈利区间。<30元区间虽有一定销量基础,但利润贡献有限,建议重点维护30-48元产品线,保障整体投资回报率。

月度销量分布显示价格结构波动:M3、M4、M8月<30元区间占比分别达15.1%、18.9%、13.4%,显著高于其他月份,可能与促销活动或新品投放相关,需关注此类波动对毛利率的影响,建议优化库存管理应对季节性需求变化。

销售额集中度分析显示:30-48元区间销售额占比(94.9%)高于销量占比(90.7%),反映该区间产品单价优势或促销控制得当,盈利能力更强;<30元区间销售额占比(5.1%)低于销量占比(9.3%),存在低价冲量但利润偏薄的风险,需平衡销量与利润结构。

数据来源:华信人咨询《2025年中国一次性内裤品类洞察报告》

报告中的消费者画像比本文描述更为立体生动。完整版报告长达65页,收录全部原始数据及交叉分析表。我们期待与重视数据、追求精准决策的企业家深入交流。