增长乏力?中高端即饮茶贡献70.1%销售额或可带来新思路。这一洞察由华信人咨询“洞察2025”项目组首次对外发布。报告中的每个结论,都指向一个值得把握的市场机遇。

一、电商平台销售格局与增长趋势

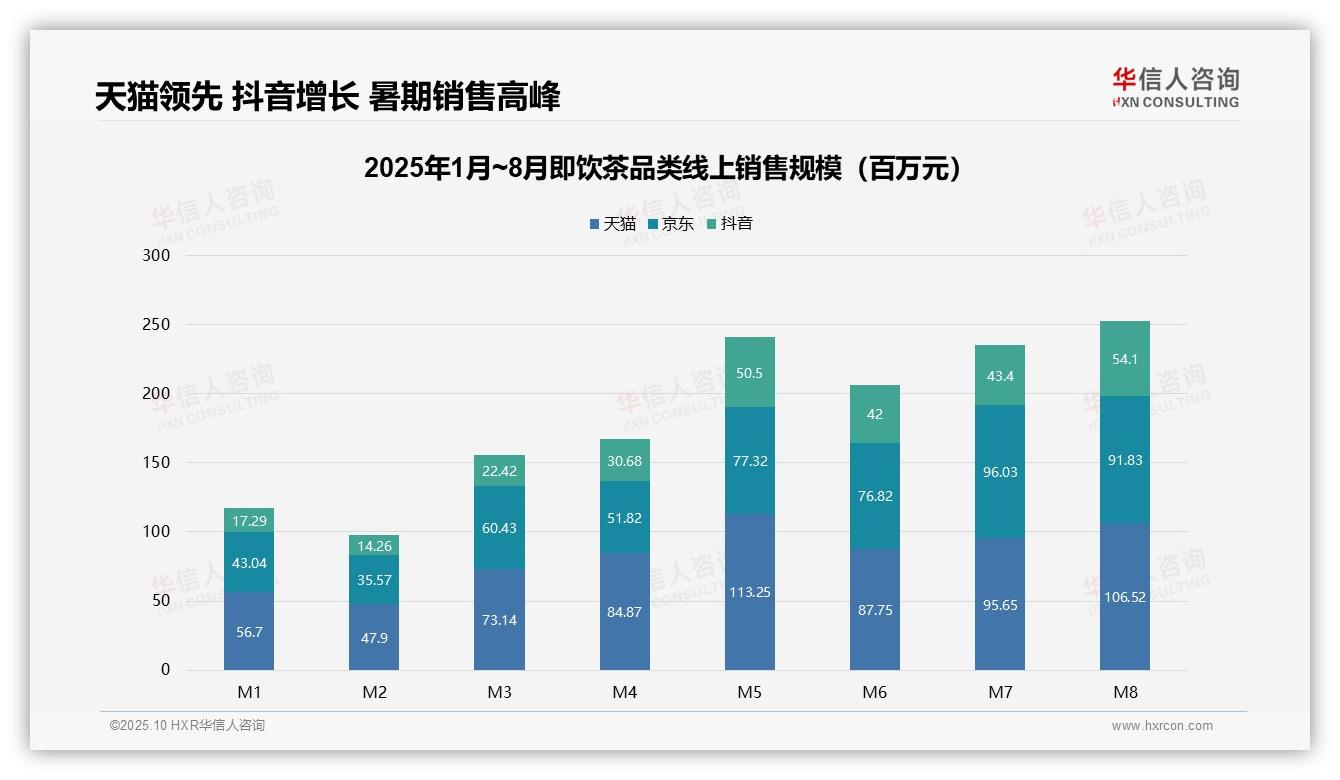

从平台份额来看,天猫以6.9亿元总销售额领先,京东5.3亿元紧随其后,抖音2.7亿元增长迅猛。天猫在M5至M8连续四个月销售额破亿,显示出渠道的稳定性;抖音份额从M1的14%上升至M8的21%,同比增速显著,体现了其作为新兴渠道的获客潜力和ROI优化空间。

月度趋势上,销售额从M1的1.17亿元波动上升至M8的2.52亿元,M5达到峰值2.41亿元。季节性特征明显:Q1为淡季(月均1.35亿元),Q2开始回暖(M4至M6月均2.02亿元),暑期M7至M8维持高位,建议企业提升库存周转率以应对需求波动。

平台竞争格局:天猫在M4至M8持续领先,但京东在M7实现反超,抖音增速最快(月均环比增长12%)。业务层面,抖音凭借内容营销拉动销量,需关注其用户粘性;传统平台应优化促销策略以提升市场份额。

数据来源:华信人咨询《2025年中国即饮茶品类洞察报告》

二、价格带结构分析与利润优化

从价格区间结构看,低价位(<33元)销量占比49.8%,但销售额占比仅为21.3%,呈现高销量低贡献特征;中高价位(33-84元)销量占比47.7%,却贡献了70.1%的销售额,是核心利润区。建议优化产品组合,提升中高端产品渗透率以改善整体毛利率。

月度销量分布显示,<33元区间在M8达到峰值58.6%,较M1增长12.9个百分点,而33-59元区间同期下降10.2个百分点。这表明消费降级趋势加剧,可能受季节性促销或经济环境影响,需警惕低价产品对品牌价值的稀释风险。

价格带效益分析显示,33-59元区间销售额占比(37.2%)显著高于销量占比(29.8%),单位产品价值贡献最优;>84元高端区间销量占比2.5%贡献8.6%销售额,具备高溢价潜力。建议加强中端产品动销,同时培育高端市场以提升整体ROI。

数据来源:华信人咨询《2025年中国即饮茶品类洞察报告》

为便于阅读,我们提炼了报告中冲击力的发现。完整版报告包含历史数据的回溯分析,有助于更准确地判断未来趋势。华信人咨询专注于即饮茶领域,提供从调研到战略的一站式解决方案。欲了解更多信息,请访问我们的官方网站。