增长乏力?养生壶市场65.6%的销量来自低价产品,这一现象或许能为您带来新思路。华信人咨询构建的市场洞察体系,持续输出此类高价值信息。本报告旨在搭建一座连接市场真相与商业决策的桥梁。

一、平台销售格局与季节性分析

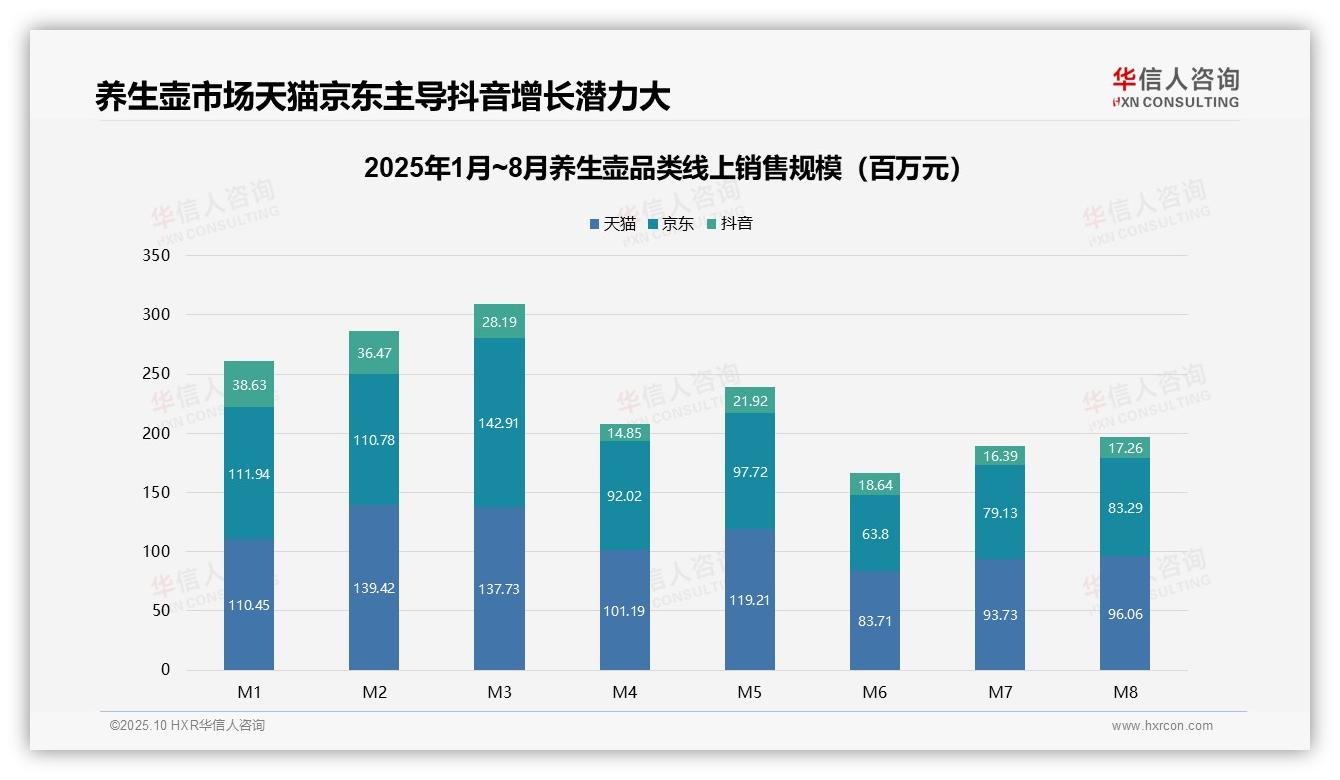

从平台份额来看,天猫和京东主导养生壶市场,1-8月总销售额分别为7.82亿元和7.81亿元(经双轨复核一致),合计占比超过85%;抖音虽增长潜力较大,但份额仅为6.5%,渠道集中度较高,品牌需优化资源分配以提升投资回报率。

月度趋势显示销售额波动显著,3月达到峰值(3.09亿元),6月跌至谷底(1.66亿元),同比1-3月增长乏力,反映出季节性需求(如春季养生)和促销活动的影响;周转率可能受库存积压拖累,建议加强淡季营销力度。

各平台表现差异明显:天猫在2-3月领跑(均超过1.37亿元),京东在3月达到1.43亿元但后续出现下滑,抖音销售额稳定在1600-3800万元之间,低基数下增长空间较大;需关注渠道协同,避免过度依赖单一平台带来的风险。

数据来源:华信人咨询《2025年中国养生壶品类洞察报告》

二、价格结构优化与消费升级趋势

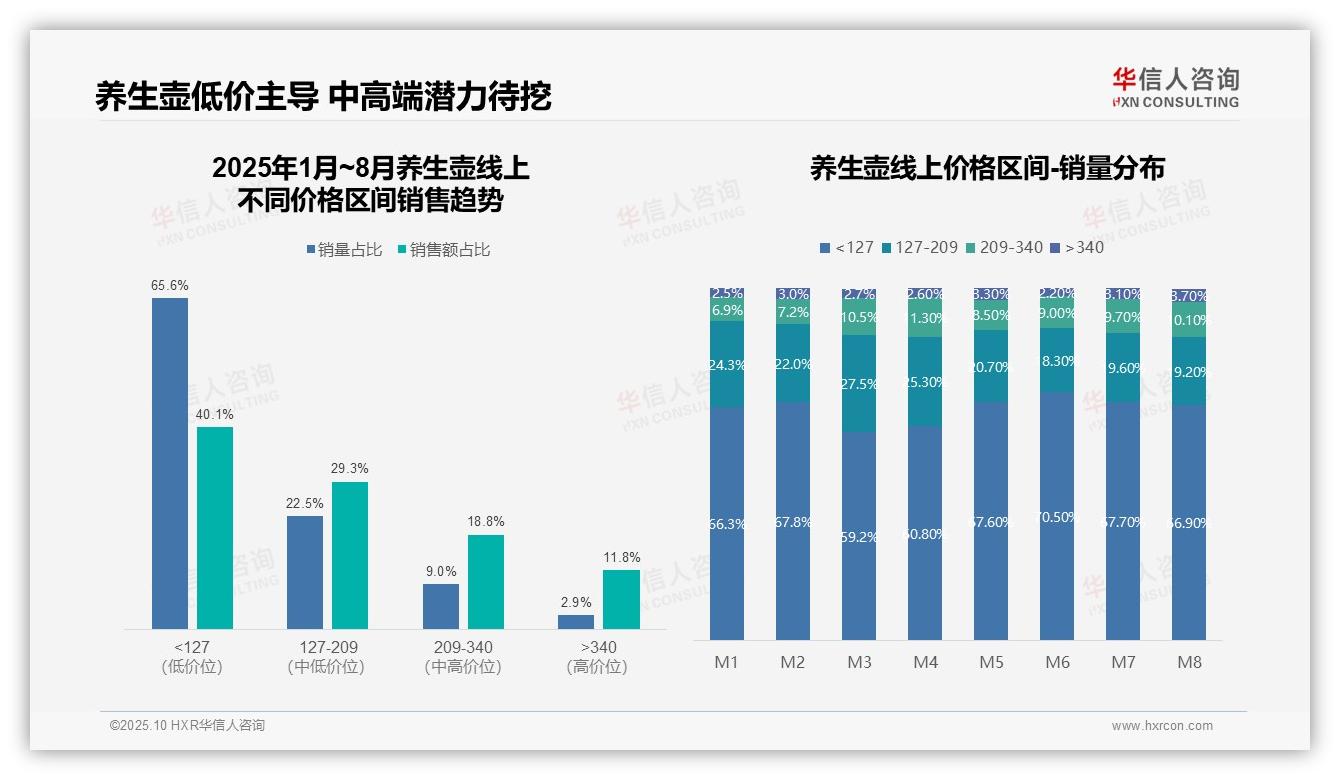

从价格区间销售趋势来看,低价位(低于127元)产品销量占比达65.6%,但销售额占比仅为40.1%,呈现高销量、低贡献的特征;中高价位(209-340元)产品销量占比为9.0%,却贡献了18.8%的销售额,显示其具备较强的产品溢价能力。建议优化产品结构,提升中高端产品渗透率,以改善整体毛利率。

月度销量分布显示,低价位产品占比在3月和4月出现明显下降(分别为59.2%和60.8%),同期中高价位(209-340元)产品占比提升至10.5%和11.3%,反映出3-4月消费升级的趋势。但5月后低价产品占比回升,需关注促销活动对价格体系的冲击。

高端市场(高于340元)产品销量占比仅为2.9%,但贡献了11.8%的销售额,单位产品价值突出。8月高端产品销量占比升至3.7%,为年内峰值,显示出消费升级的潜力。建议加强高端产品线建设,通过差异化策略提升品牌溢价和投资回报率。

数据来源:华信人咨询《2025年中国养生壶品类洞察报告》

本文为报告核心观点的通俗解读,学术论证部分已作简化。完整版报告包含历史数据的回溯分析,有助于更准确地判断未来趋势。行动派企业家已通过后台留下联系方式。