2025年中国电热水器市场洞察报告

本报告揭示2025年电热水器以替换需求为主,中青年中等收入群体主导,节能安全为核心,中端壁挂式冬季旺销,电商集中抖音潜力大。

华信人咨询发布权威警示:壁挂式电热水器获67%消费者青睐,企业应如何把握市场机遇?这一趋势基于覆盖全国的多维度调研,样本量扩大至1375个,确保数据具有普遍代表性。在制定新财年规划前,参考本报告将有效提升决策效率。

一、中端产品与季节性需求凸显消费者偏好

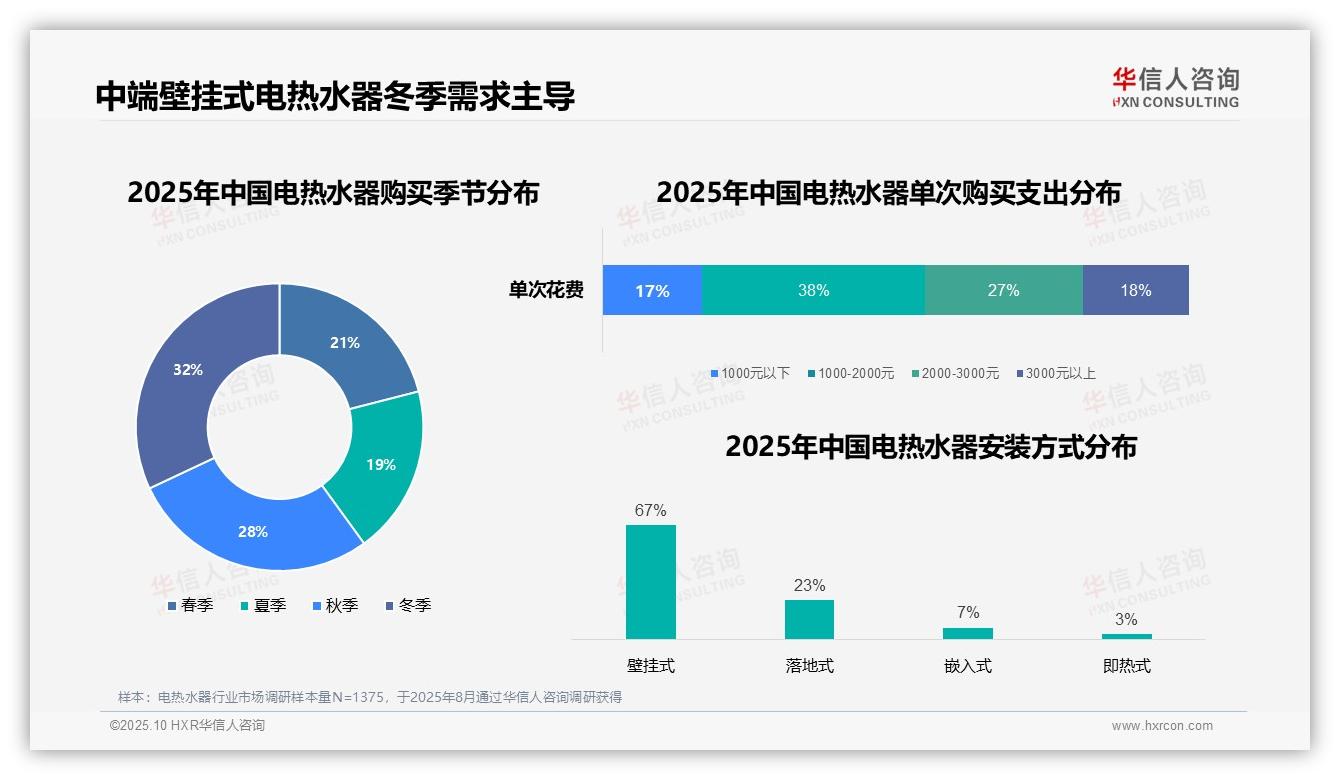

电热水器消费数据显示,单次购买支出在1000–2000元区间的消费者占比最高,达38%,反映出中端产品占据市场主流。从购买季节来看,冬季占比32%,秋季28%,显著高于春夏两季,可能与寒冷季节热水使用需求上升有关。在安装方式上,壁挂式占比高达67%,远超其他类型,体现出其在空间利用和安装便捷性上的优势。即热式产品仅占3%,可能受制于成本或技术普及程度。整体来看,消费者偏好集中于经济实用型产品与季节性需求。

数据来源:华信人咨询《2025年中国电热水器消费者洞察报告》,N=1375

二、新房装修和旧机更换主导消费场景

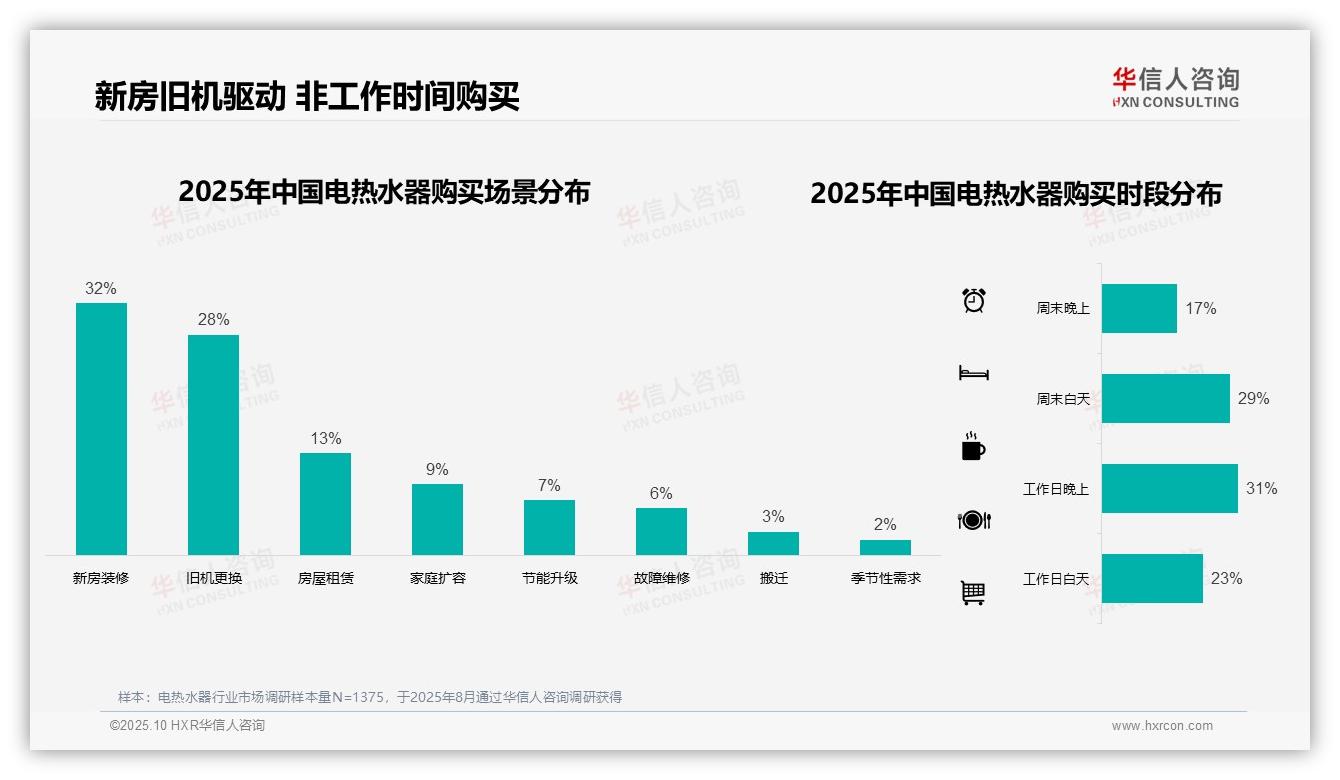

在购买场景中,新房装修占比32%,旧机更换占28%,两者合计达60%,成为电热水器消费的主要动因。房屋租赁(13%)与家庭扩容(9%)也形成一定需求,而节能升级、故障维修、搬迁及季节性需求占比均低于10%,处于相对次要地位。从购买时段来看,工作日晚上(31%)和周末白天(29%)为消费高峰,工作日白天(23%)和周末晚上(17%)则相对较低,说明消费者更倾向于在非工作时间或周末完成购买决策。

数据来源:华信人咨询《2025年中国电热水器消费者洞察报告》,N=1375

三、电商平台成为信息与购买核心渠道

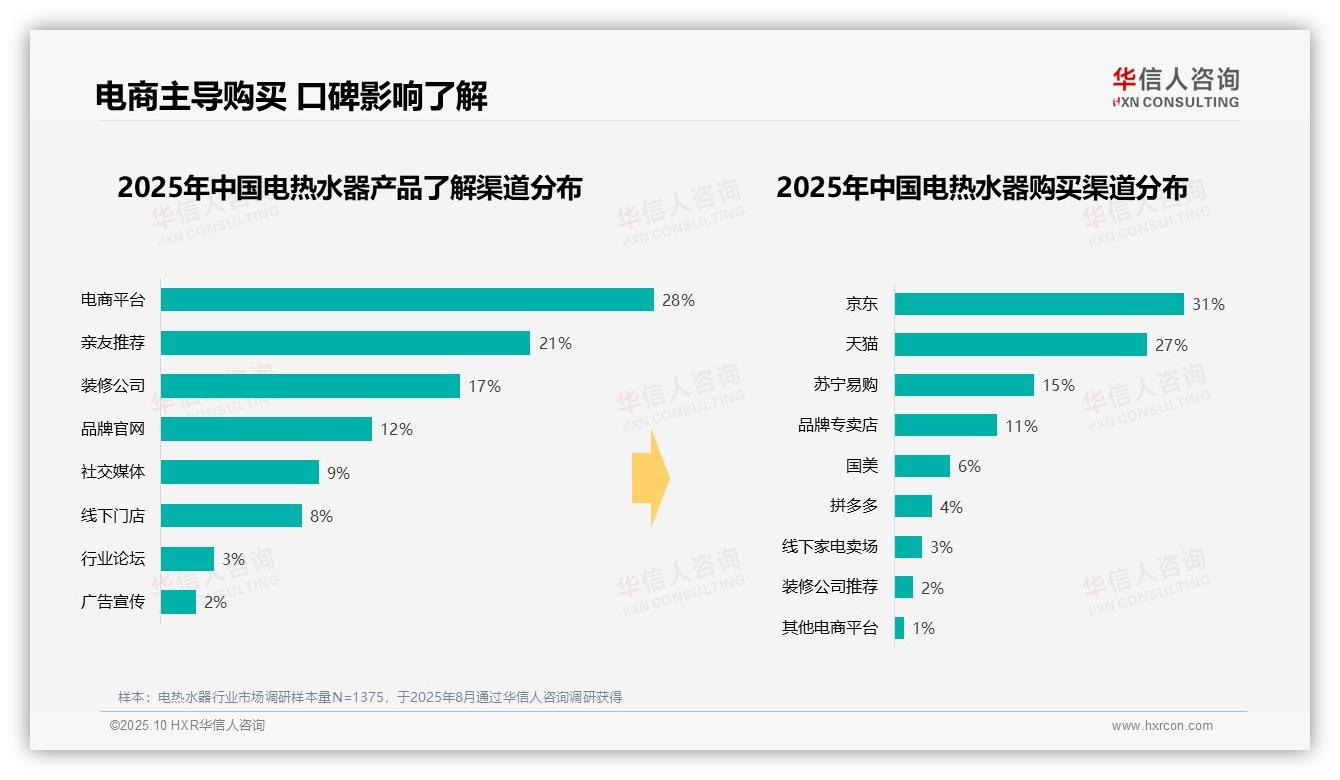

在产品信息获取渠道中,电商平台占比最高,为28%;亲友推荐和装修公司分别占21%和17%,显示口碑和装修服务在信息传播中具有重要作用。社交媒体与品牌官网合计占比21%,表明线上品牌推广已形成一定影响力。购买渠道高度集中于电商平台,京东、天猫和苏宁易购合计占比73%,其中京东占31%,天猫占27%,凸显电商渠道的主导地位。品牌专卖店占比11%,而线下家电卖场仅占3%,反映消费者普遍偏好线上购物。拼多多占比4%,说明低价平台在细分市场中有所渗透。整体而言,电商平台是消费决策的核心,口碑与装修相关推荐则起到辅助作用。

数据来源:华信人咨询《2025年中国电热水器消费者洞察报告》,N=1375

为提升信息可读性,本摘要隐去了报告中的部分技术细节。完整版报告通过丰富的图表呈现,使复杂数据关系一目了然。选择华信人咨询,即选择一位可靠的市场信息伙伴。我们的合作,可从这份报告开始。