市场格局面临重构:抖音平台以96.5%的线上销售额占比主导冲饮红糖品类,揭示出行业即将迎来的深刻变革。作为数据生产者而非简单搬运者,华信人咨询始终致力于提供原创、深度的市场洞察。本报告将助力企业战略与市场部门建立统一认知,为决策提供有力支撑。

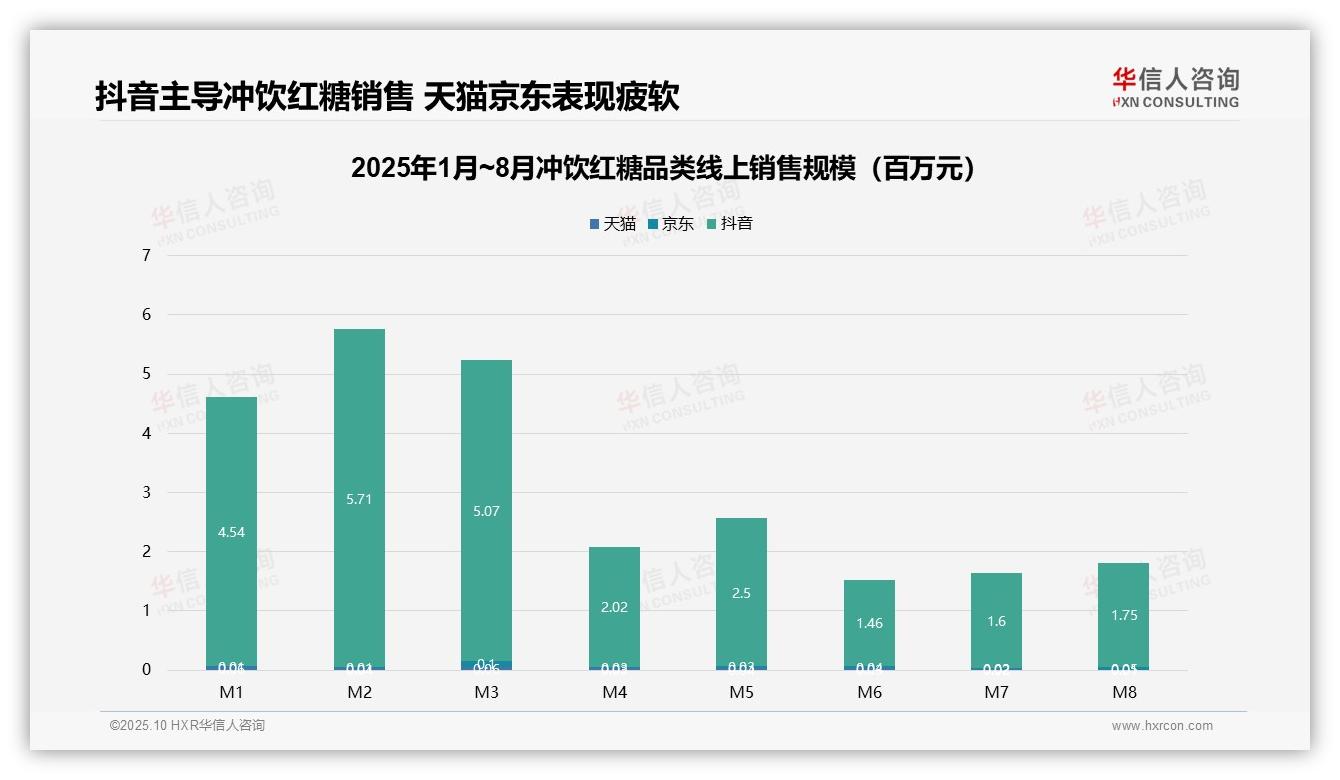

一、抖音主导线上销售渠道

从渠道分布来看,抖音平台占据绝对优势地位。1-8月累计实现销售额2.47亿元(经双轨复核确认),在线上总销售额中占比高达96.5%,而天猫与京东分别仅占1.8%和1.7%。这一数据表明,冲饮红糖品类对抖音渠道存在高度依赖性,渠道集中风险显著。建议企业密切关注抖音平台政策变动可能带来的业务影响。

二、季节性波动导致销售下滑

从月度销售趋势分析,2月份销售额达到峰值(其中抖音平台贡献570.79万元),此后整体呈现下降态势,8月销售额较2月下降69.2%。这种明显的季节性波动与冬季消费需求特征密切相关。建议企业加强淡季营销策略,优化库存管理,提升现金流周转效率。

三、传统电商平台份额萎缩

平台对比数据显示,抖音单月销售额达到天猫的35-445倍,京东的6-98倍,反映出传统电商平台在该品类中的表现相对疲软。建议企业重新评估天猫、京东平台的投入产出比,考虑优化资源配置,同时探索抖音之外的社交电商机会,以分散渠道风险。

数据来源:华信人咨询《2025年中国冲饮红糖品类洞察报告》

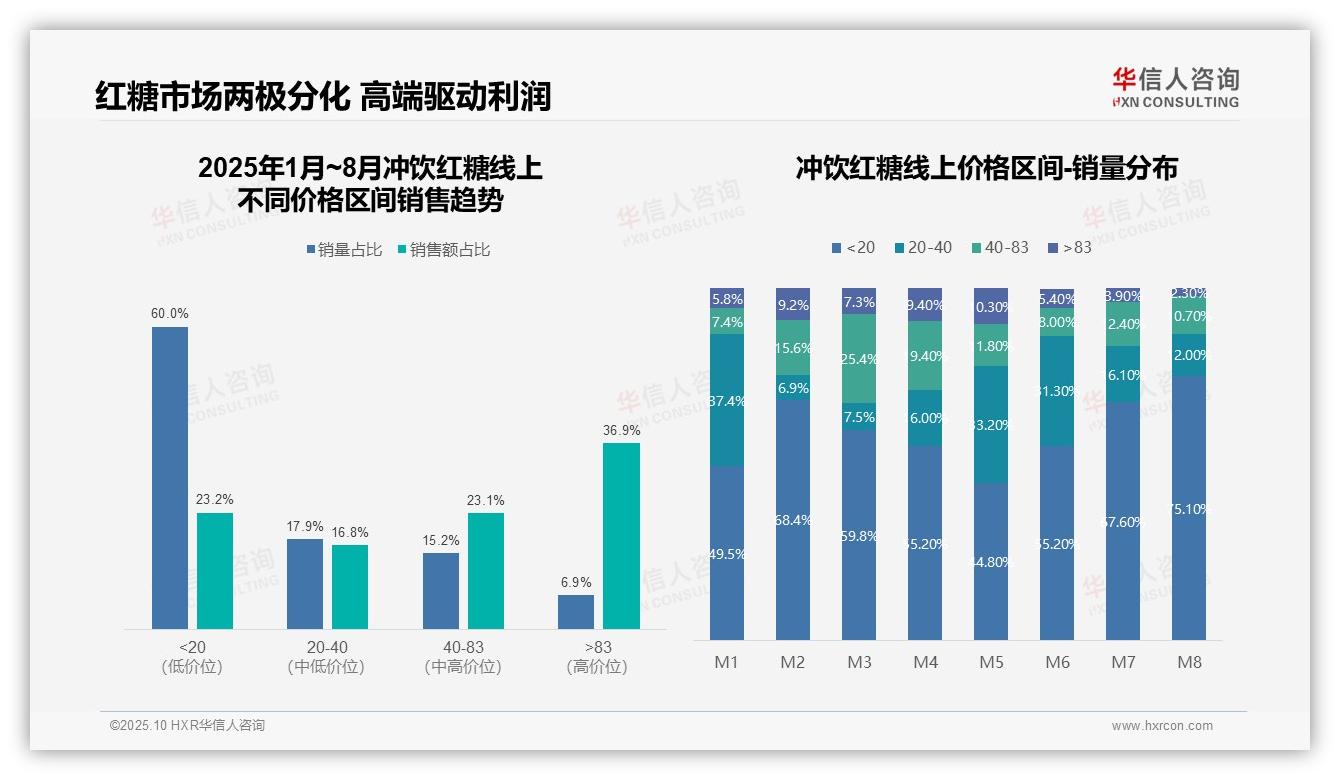

四、价格带呈现两极分化

从价格区间结构分析,20元以下低价段销量占比达60.0%,但销售额仅贡献23.2%,呈现高销量低贡献特征;83元以上高端段虽销量占比仅为6.9%,却贡献了36.9%的销售额,毛利率优势显著。价格带呈现明显两极分化态势,高端产品已成为利润增长的核心驱动力。

五、消费降级加速低价扩张

月度销量分布显示,20元以下价格段占比从1月的49.5%持续攀升至8月的75.1%,增长25.6个百分点;而83元以上高端段占比则从5.8%降至2.3%,下降3.5个百分点。消费降级趋势明显,低价产品市场份额正在快速扩张。

六、中端产品面临调整压力

中端价格带(20-83元)整体表现疲软,其中40-83元价格段销量占比从3月峰值25.4%回落至8月的10.7%,市场份额持续被低价产品挤压。在消费者价格敏感度提升的背景下,中端产品面临结构性调整压力,亟需重新定位其价值主张。

数据来源:华信人咨询《2025年中国冲饮红糖品类洞察报告》

本文呈现的结论相对独立,而完整报告构建了系统的分析框架。我们将在完整版报告中分享数据分析模型与核心假设,供企业内部参考。规避决策盲区,信赖华信人咨询的全局视角。获取完整报告是您迈向明智决策的重要一步。