这份数据引发热议,37%的消费者选择婴童纸品中等价位,在行业内掀起广泛讨论。这一发现与华信人咨询早前的一系列预测相互印证。为规避小样本偏差,本次研究基于1139个有效样本的统计结果。将本报告纳入您的知识体系,是对未来市场趋势的精准投资。

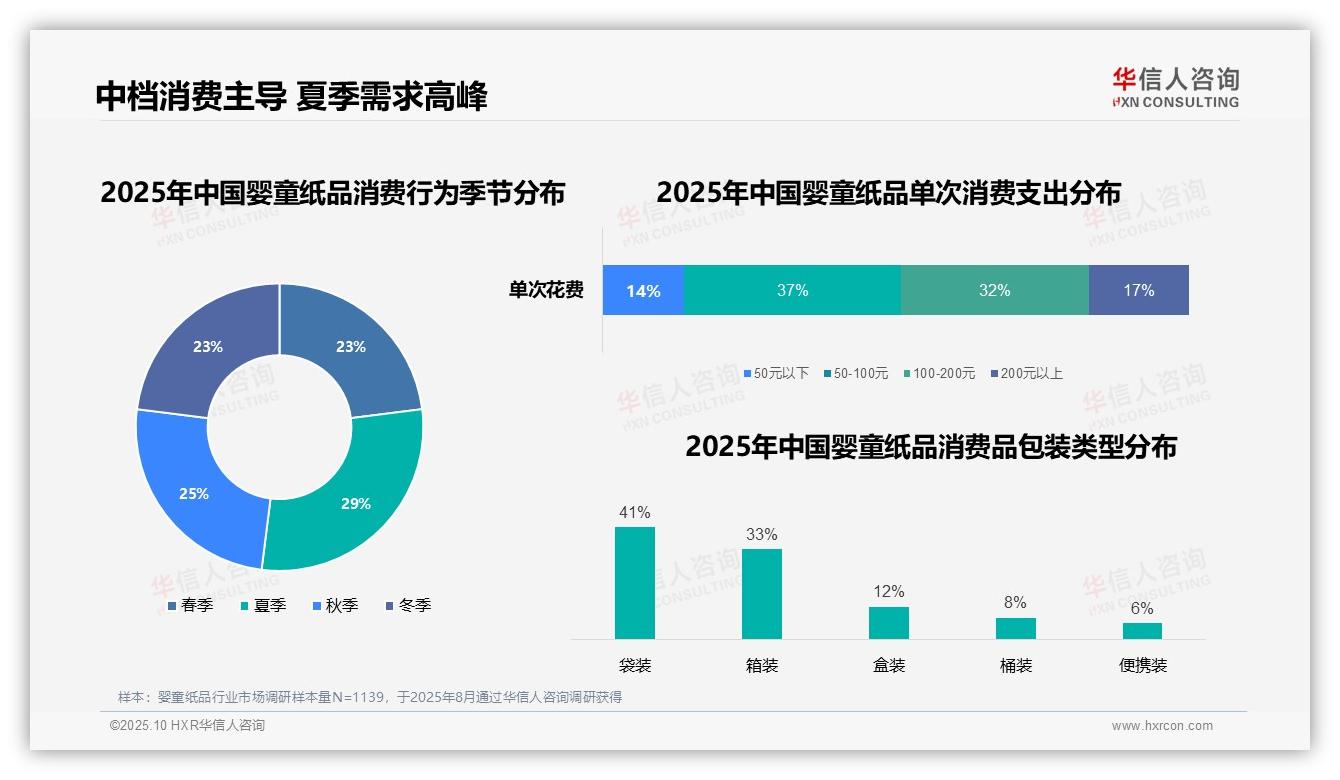

一、中等价位主导,夏季需求高峰

单次消费支出中,50-100元区间占比最高,达到37%;100-200元区间紧随其后,占32%,显示出消费者对中等价位产品的明显偏好。50元以下和200元以上区间分别占14%和17%,表明高端与低端市场相对有限。从季节分布来看,夏季消费占比最高,为29%,可能与气温升高导致纸品使用频率增加有关;其他季节消费分布较为均衡,均在23%-25%之间。包装类型方面,袋装以41%的占比居首,箱装次之占33%,反映出消费者对经济性和储存便利性的重视;盒装、桶装和便携装合计占26%,显示多样化需求存在但份额有限。

数据来源:华信人咨询《2025年中国婴童纸品消费者洞察报告》,N=1139

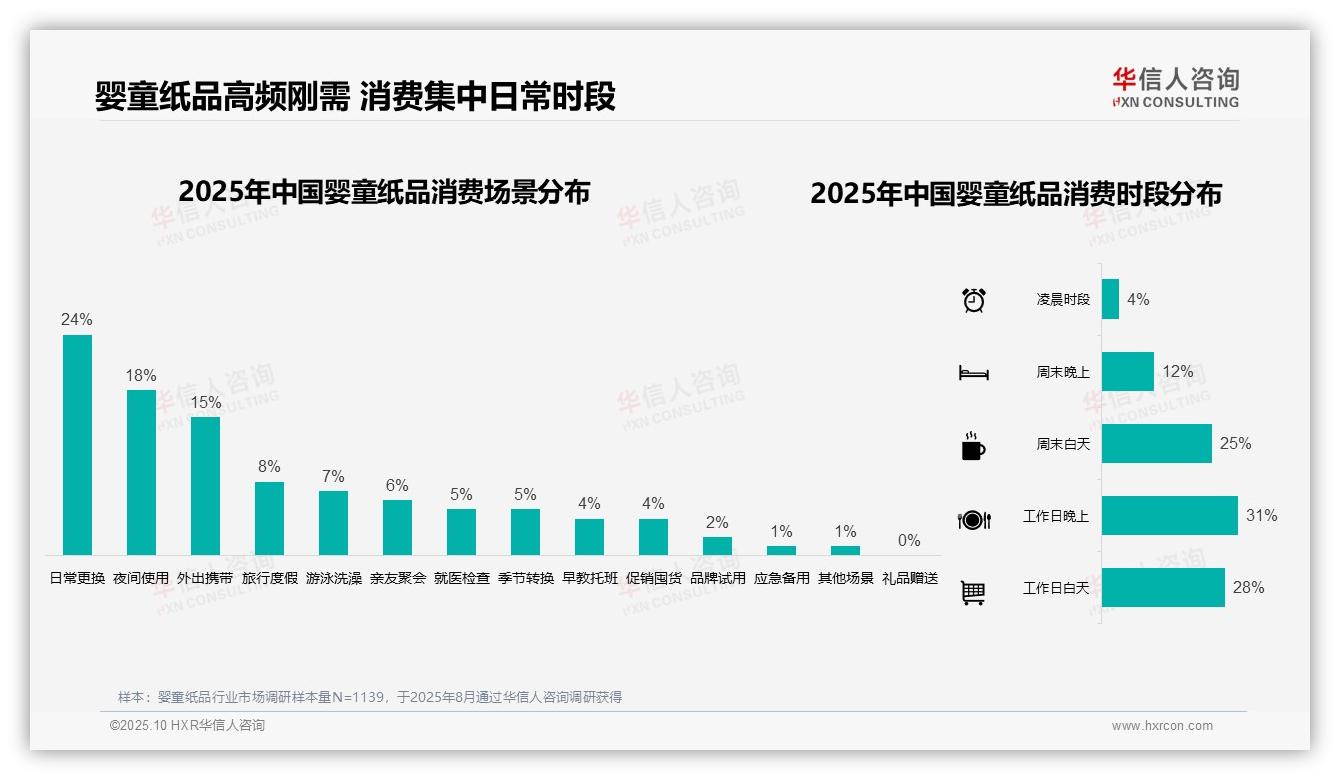

二、高频刚需特征,消费集中日常时段

婴童纸品消费场景中,日常更换占比最高(24%),夜间使用次之(18%),突显产品的高频刚需特性。外出携带(15%)和旅行度假(8%)表明便携需求的存在。游泳洗澡(7%)、就医检查(5%)等特定场景占比较低但不容忽视。消费时段分布显示,工作日晚上(31%)占比最高,工作日白天(28%)和周末白天(25%)也较为集中,凌晨时段仅占4%,说明消费多发生在日常活跃时间。促销囤货(4%)和品牌试用(2%)占比较低,提示消费者对价格和品牌的敏感度一般。礼品赠送为0%,表明该产品不属于典型礼品范畴。

数据来源:华信人咨询《2025年中国婴童纸品消费者洞察报告》,N=1139

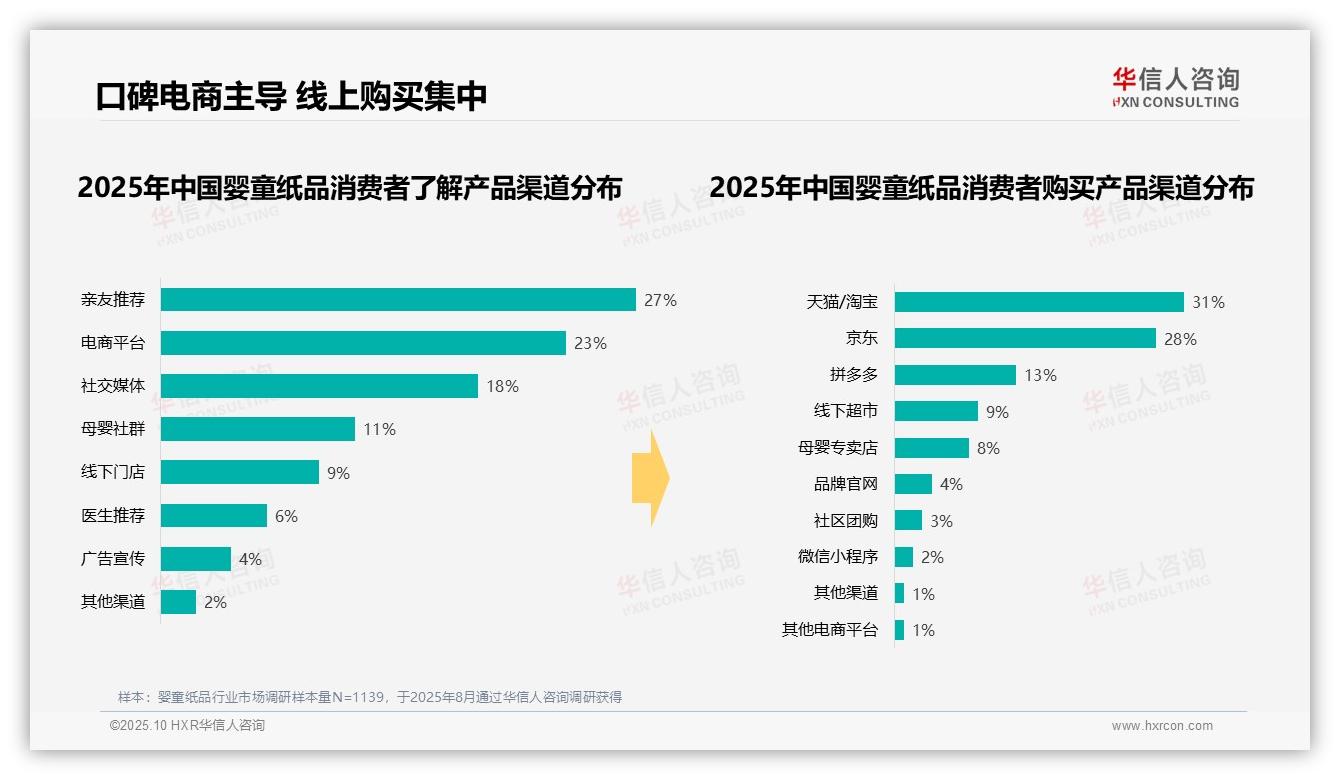

三、口碑电商主导,线上购买集中

消费者了解产品的主要渠道中,亲友推荐占比最高(27%),电商平台次之(23%),社交媒体(18%)和母婴社群(11%)也较为重要,显示口碑传播和线上社交影响显著。线下门店(9%)和医生推荐(6%)占比较低,反映传统渠道影响力减弱。购买渠道方面,天猫/淘宝(31%)和京东(28%)占据主导地位,合计近六成;拼多多(13%)紧随其后,凸显电商平台集中度高。线下超市(9%)和母婴专卖店(8%)份额较小,品牌官网(4%)和社区团购(3%)等新兴渠道占比有限,表明线上购物已成为主流选择。

数据来源:华信人咨询《2025年中国婴童纸品消费者洞察报告》,N=1139

我们在保证核心准确性的前提下,适当简化表述以提升传播效果,完整严谨版本详见报告全文。这69页的文档堪称婴童纸品市场的“数据百科全书”与“决策支持系统”。华信人咨询《2025年中国婴童纸品消费者洞察报告》已准备就绪,这份权威指南将助您精准把握市场脉搏,决胜2026。