一眼看懂市场:高端产品贡献62.1%销售额,正是最精炼的行业报告。这一趋势在华信人咨询覆盖全国的多维调研中得到了印证。本报告不提供标准答案,但为您提供找到答案的钥匙。

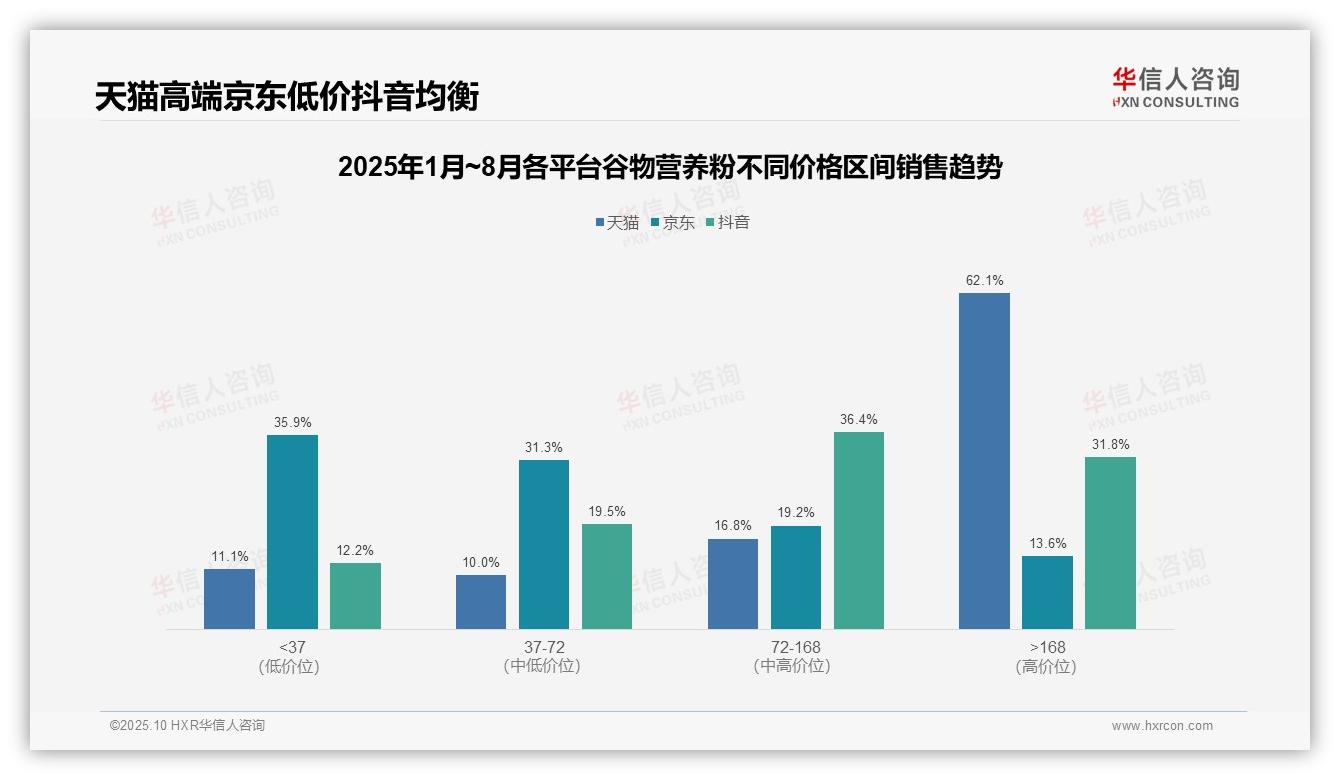

一、天猫平台高端产品占比超六成

从价格带分布看,天猫平台高端产品(>168元)占比达62.1%,呈现明显的高端化趋势,客单价较高;京东以中低价位(<72元)为主,占比67.2%,反映其大众市场定位;抖音各价格段分布相对均衡,中高价位(72-168元及>168元)合计占比68.2%,体现内容驱动下的多元化消费特征。

平台定位差异显著:天猫依托品牌优势主导高端市场,高价位产品贡献超六成销售额;京东聚焦性价比,中低价产品占比近七成,周转率可能较高;抖音作为新兴渠道,中高价位产品占比突出,显示其通过内容营销有效提升客单价,具备较大ROI潜力。

品类消费结构分析:天猫高端化特征突出,>168元产品占比超六成,品牌溢价能力较强;京东中低价产品占主导,契合大众日常消费需求;抖音中高价位(72-168元)占比最高,达36.4%,结合>168元占比31.8%,显示其成功吸引品质消费者,渠道差异化战略成效显著。

数据来源:华信人咨询《2025年中国谷物营养粉品类洞察报告》

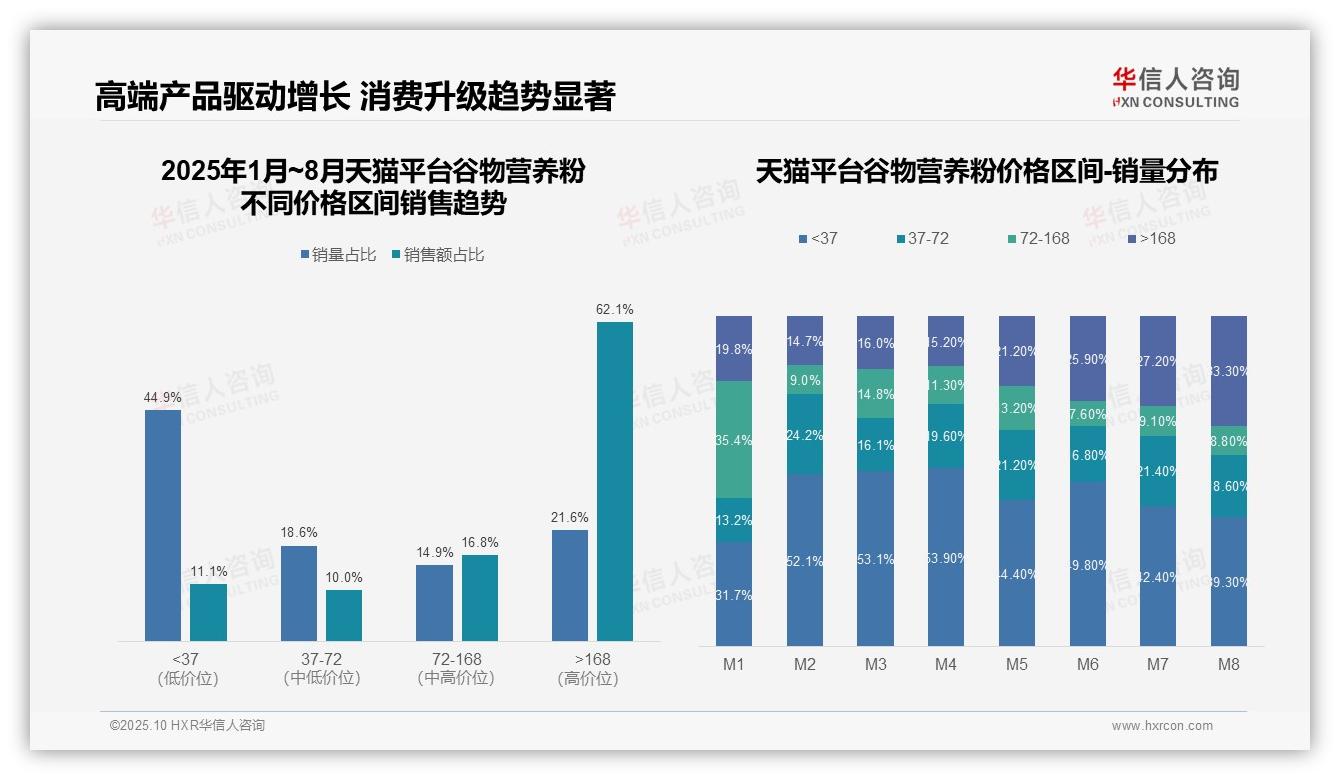

二、整体市场高端化趋势强化

从价格区间结构看,>168元高端产品以21.6%的销量贡献62.1%的销售额,销售额占比远超销量占比,表明高单价产品对整体营收拉动作用显著;<37元低端产品销量占比44.9%,但销售额仅占11.1%,产品结构呈现明显高端化趋势,高客单价产品成为利润核心。

月度销量分布显示,<37元区间在M2-M4销量占比超50%,但M8降至39.3%,而>168元区间从M1的19.8%逐月攀升至M8的33.3%,表明消费升级趋势持续强化,低价产品市场份额受到高端产品挤压,品类均价呈上升态势。

对比各价格带销售效率,>168元区间销售额占比为销量占比的2.87倍,远高于其他区间,反映高端产品具备更强溢价能力;72-168元中端区间销售额占比与销量占比基本匹配,显示其市场定位相对均衡,但增长空间受到高端产品挤压。

数据来源:华信人咨询《2025年中国谷物营养粉品类洞察报告》

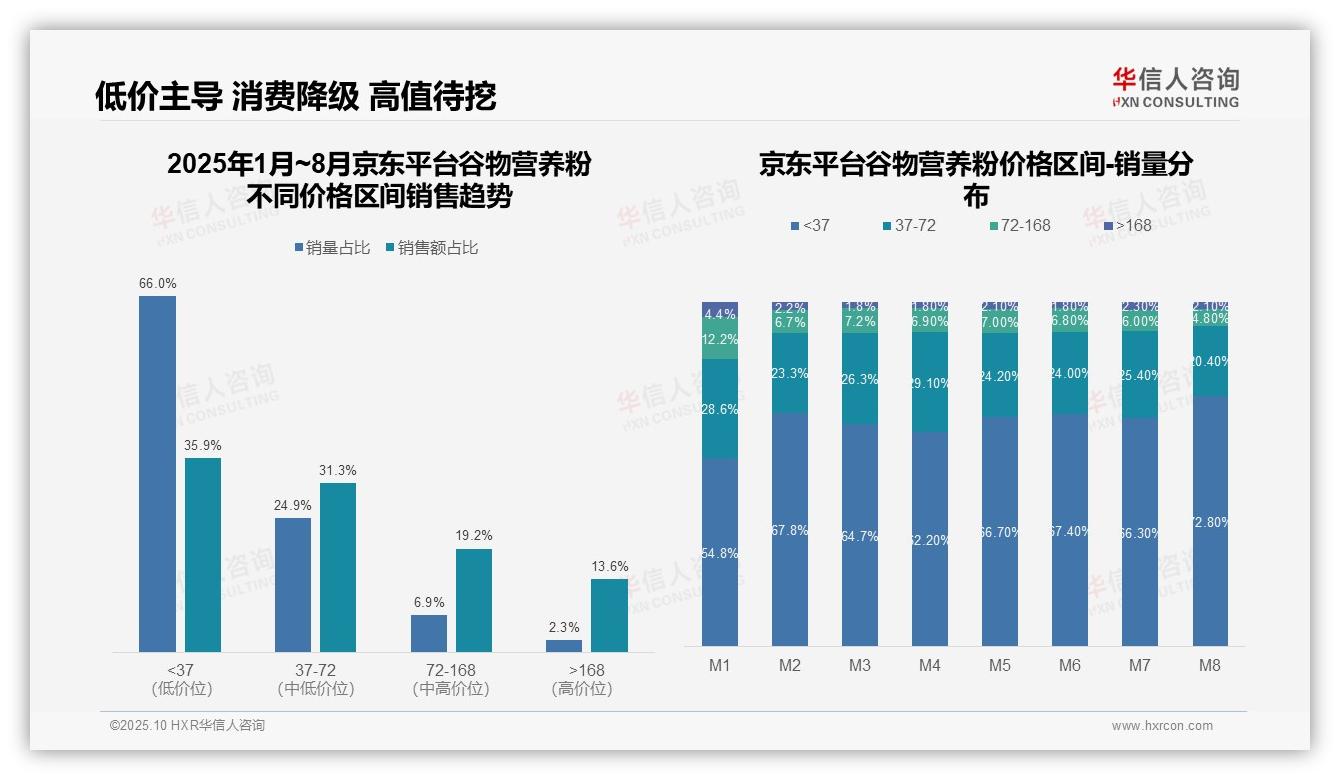

三、京东平台低价产品主导

从价格区间结构看,京东平台谷物营养粉品类呈现明显的低价主导特征。<37元价格带销量占比66.0%,但销售额占比仅35.9%,显示该区间产品单价偏低、周转率较高;而>168元高端产品销量占比2.3%却贡献13.6%销售额,表明高端市场存在溢价空间。整体价格带分布不均,需优化产品组合以提升整体毛利率。

月度销量分布趋势显示消费降级明显。M1至M8期间,<37元低价产品销量占比从54.8%攀升至72.8%,增幅达18个百分点;同期37-72元中端产品占比从28.6%降至20.4%。这一结构性变化反映消费者价格敏感度提升,可能受宏观经济环境影响,建议加强成本控制与促销策略。

价格带贡献度分析揭示经营效率问题。通过计算各区间销售额/销量比值,<37元区间单位产品价值约0.54,而>168元区间达5.91,相差近11倍。这种极端分化表明当前运营过度依赖低价冲量,高价值产品渗透不足。建议通过产品升级和精准营销提升高单价产品占比,优化整体ROI。

数据来源:华信人咨询《2025年中国谷物营养粉品类洞察报告》

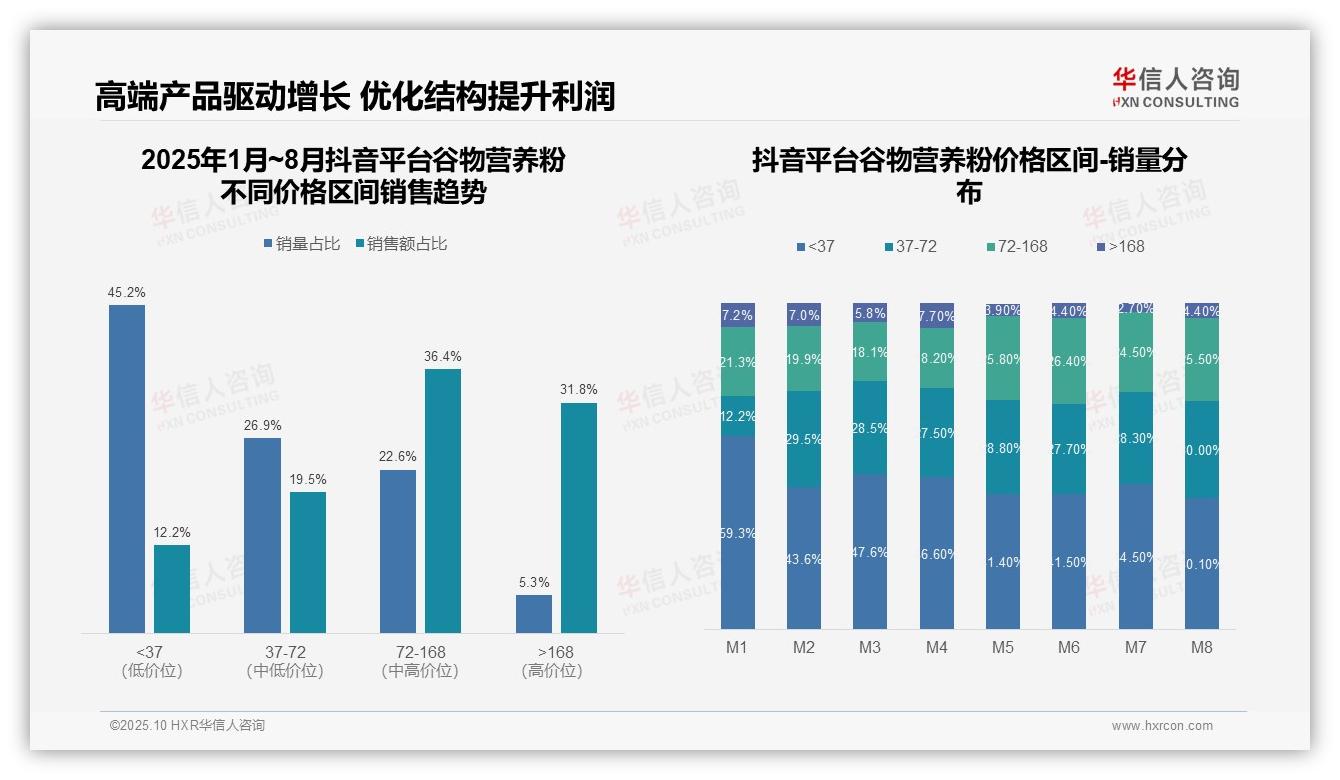

四、抖音平台中高价位均衡分布

从价格区间销售趋势看,<37元价格带销量占比45.2%,但销售额仅占12.2%,呈现高销量低贡献特征;>168元高端价格带销量仅5.3%却贡献31.8%销售额,显示高单价产品具备强劲盈利能力。建议优化产品组合,提升中高端产品渗透率以改善整体ROI。

月度销量分布显示,<37元价格带占比从M1的59.3%波动下降至M8的40.1%,而72-168元中高端价格带从21.3%稳步提升至25.5%,反映消费升级趋势。37-72元价格带占比显著增长,从12.2%升至30.0%,成为新的增长引擎,需加强该区间产品布局。

各价格带销售额贡献与销量严重不匹配,<37元价格带销量占比超四成但销售额不足两成,存在周转率高但毛利低的经营风险;>168元价格带以不足6%销量贡献超三成销售额,验证高端市场溢价能力。建议通过产品差异化提升中低端产品客单价,平衡销量与利润结构。

数据来源:华信人咨询《2025年中国谷物营养粉品类洞察报告》

寥寥数语难以尽述报告中详实的论证过程。本报告的完整性体现在其对产业链上游供应端到下游消费端的全面覆盖。华信人咨询依托专业的分析模型与丰富的行业经验,持续输出前沿洞察。立即获取报告,把握市场先机。