不容置疑:38%的消费者选择在早晨空腹服用益生菌,这一指标已成为衡量品牌市场竞争力的新标准。该数据已被纳入华信人咨询的核心研究体系。基于大样本(N=1200)的调查,确保了研究结论的稳健性。目前,这些发现已帮助多家合作企业重新调整品牌战略方向。

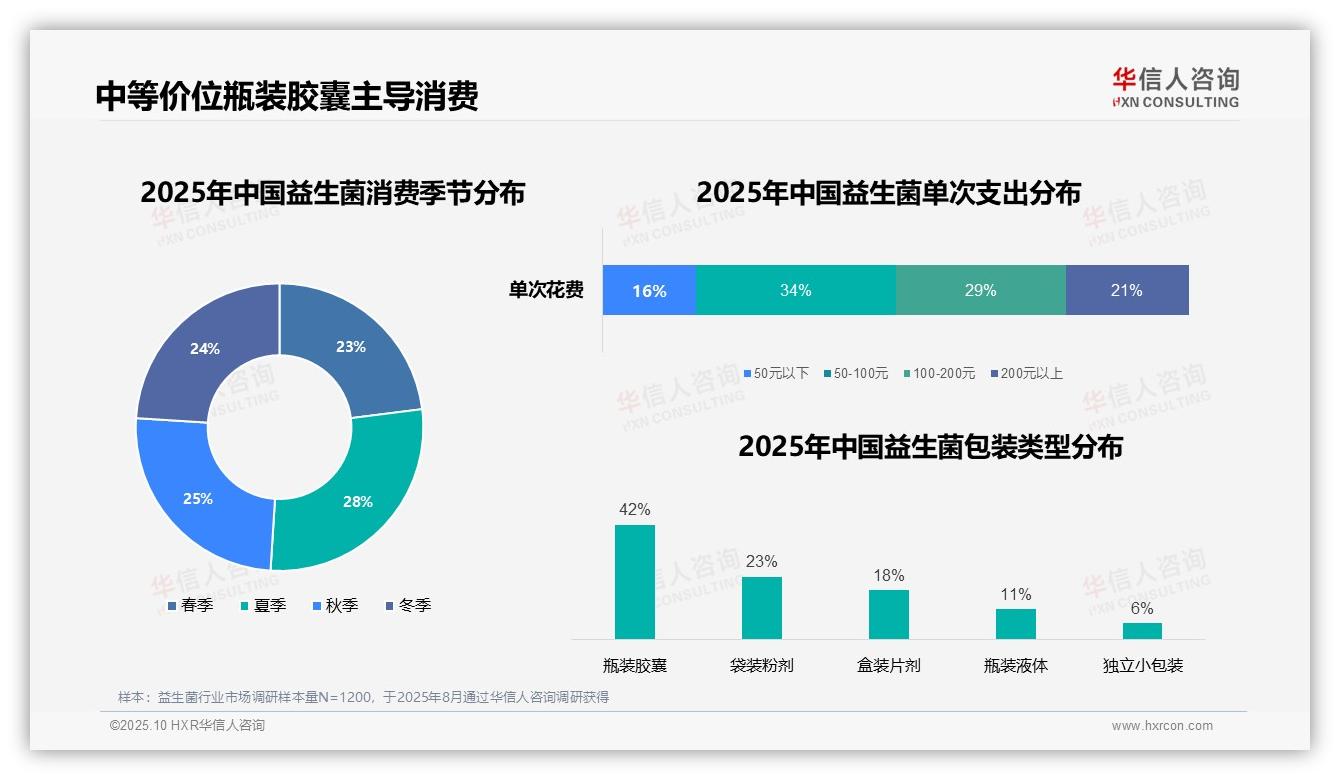

一、中等价位产品最受青睐,瓶装胶囊占主导

从单次消费支出来看,50-100元区间的占比最高,为34%,说明中等价位产品更符合多数消费者的选择偏好。100-200元区间占比29%,200元以上占比21%,显示出高端市场仍有拓展空间。50元以下产品仅占16%,反映出低价产品吸引力有限。从消费季节来看,各季度分布较为均衡,夏季略高,占比28%,可能与季节性健康关注度上升有关。在包装类型上,瓶装胶囊占比最高,达42%,明显高于袋装粉剂(23%)和盒装片剂(18%),表明消费者更青睐便捷且易于存储的形式。瓶装液体与独立小包装分别占11%和6%,市场接受度相对较低。

数据来源:华信人咨询《2025年中国益生菌消费者洞察报告》,N=1200

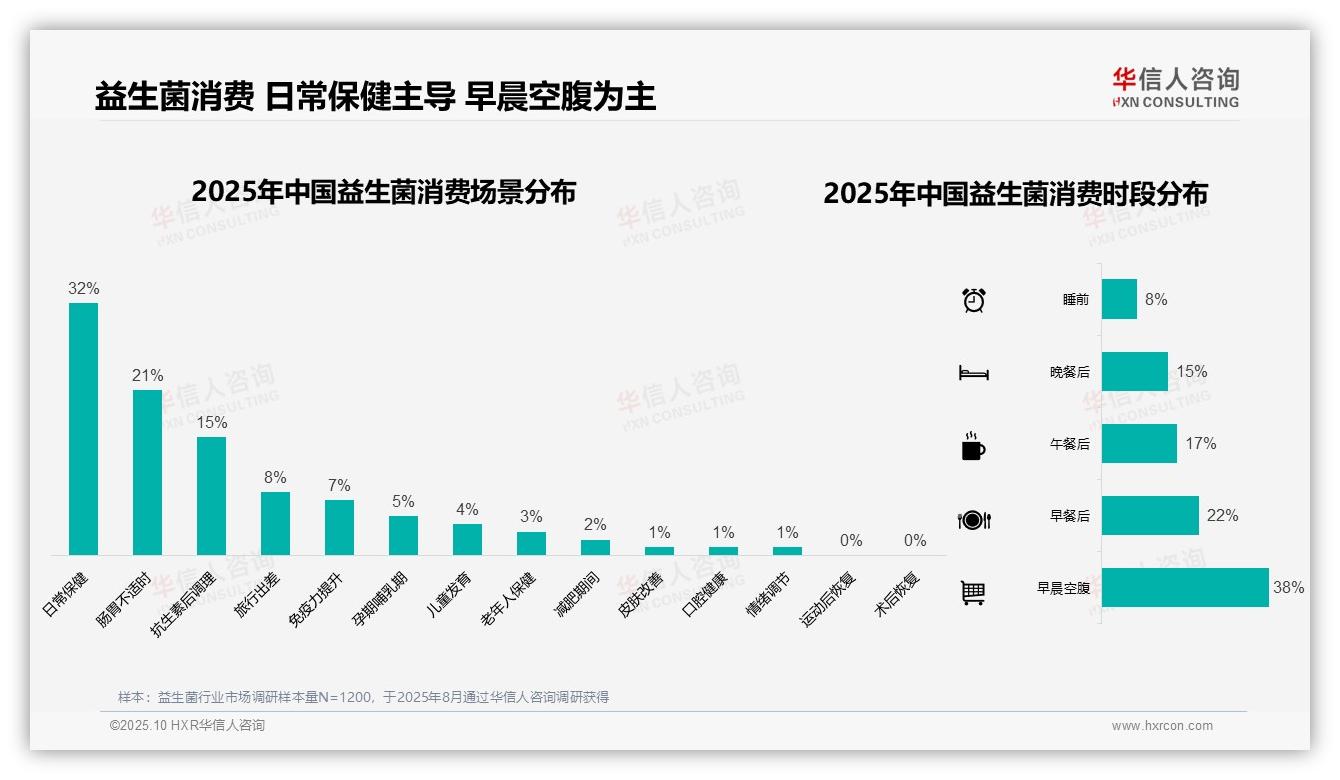

二、日常保健是主要场景,早晨空腹为核心时段

在消费场景中,日常保健以32%的占比位居首位,说明益生菌主要用于常规健康维护。肠胃不适时服用占21%,体现出益生菌与消化健康的紧密关联。抗生素后调理占比15%,反映出消费者对肠道菌群恢复的重视。在服用时间上,早晨空腹占比达38%,显著高于其他时段,可能与吸收效果或用户习惯有关。早餐后服用占比22%,午餐后和晚餐后分别为17%和15%,睡前仅占8%,说明消费者更倾向于在白天服用。这些数据表明,益生菌消费以日常保健和消化调理为主,早晨是核心消费时段。

数据来源:华信人咨询《2025年中国益生菌消费者洞察报告》,N=1200

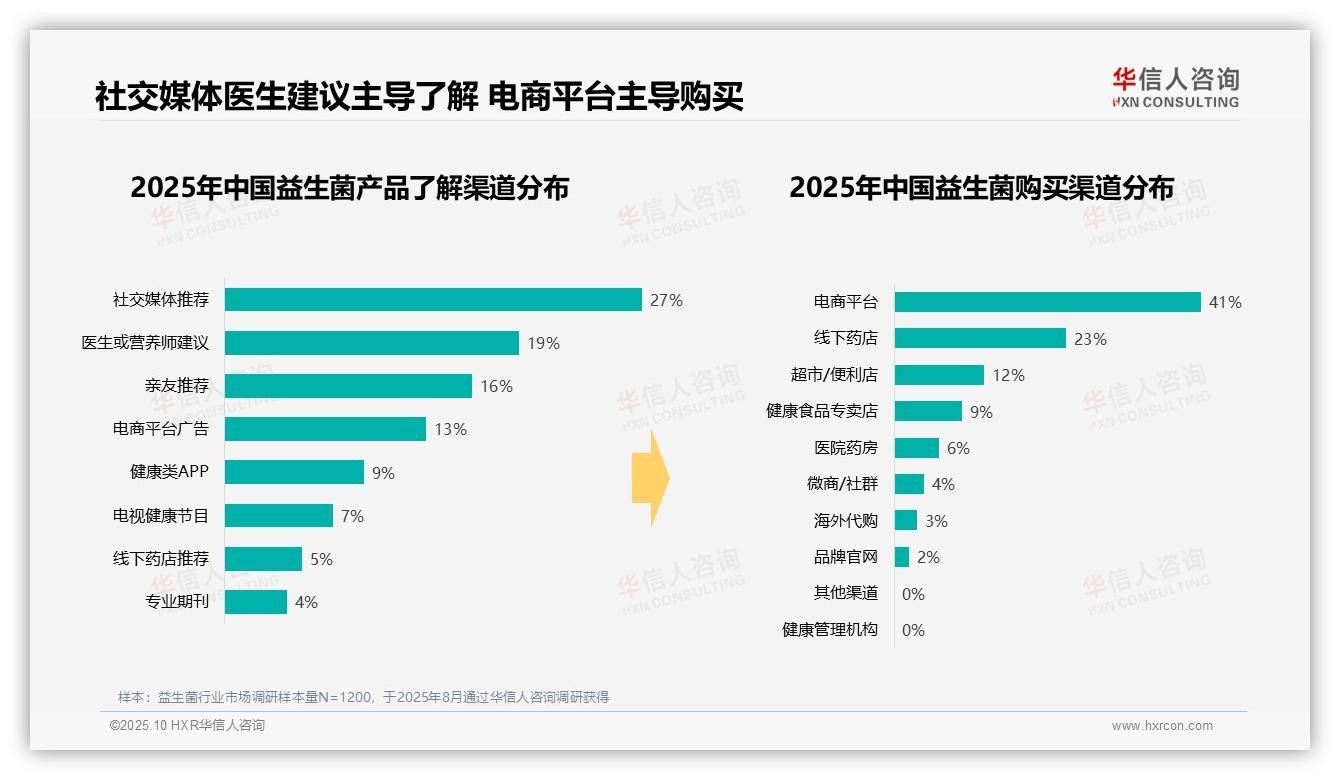

三、社交媒体与医生建议主导了解,电商平台成购买首选

消费者了解益生菌产品的主要渠道为社交媒体推荐(27%)和医生或营养师建议(19%),两者合计占比接近一半,显示出专业意见与社交影响力在信息获取中的关键作用。亲友推荐占比16%,也体现出口碑传播的重要性。在购买渠道方面,电商平台以41%的占比占据主导,远高于线下药店(23%),说明线上购物已成为主流选择。值得注意的是,健康类APP(9%)和电视健康节目(7%)在了解渠道中占比较低,提示这些渠道的宣传效果仍有提升空间。总体来看,消费者更倾向于通过可信渠道获取信息,并在便捷的线上平台完成购买。

数据来源:华信人咨询《2025年中国益生菌消费者洞察报告》,N=1200

以上内容是我们认为当前最贴近市场热点的几项发现。如需全面把握市场脉络,60页完整报告提供了从宏观到微观的系统分析。如果您认同本文价值,完整报告将带来更深入的启发。欢迎联系华信人咨询获取。