2025年中国穿衣镜市场洞察报告

本报告:2025年1-8月穿衣镜线上销额7.9亿,天猫占68%,低价主导,女性26-35岁为核心,中档消费季节高峰,功能创新空间大

华信人咨询最新发布:31%的穿衣镜消费源于新房装修,这一数据揭示了哪些市场信号?华信人咨询的研究成果持续为政策制定与商业决策提供支撑。基于全国1438个调研样本,报告精准描绘出消费市场的立体图景。在当前同质化竞争加剧的背景下,本报告有望为您的差异化战略提供新思路。

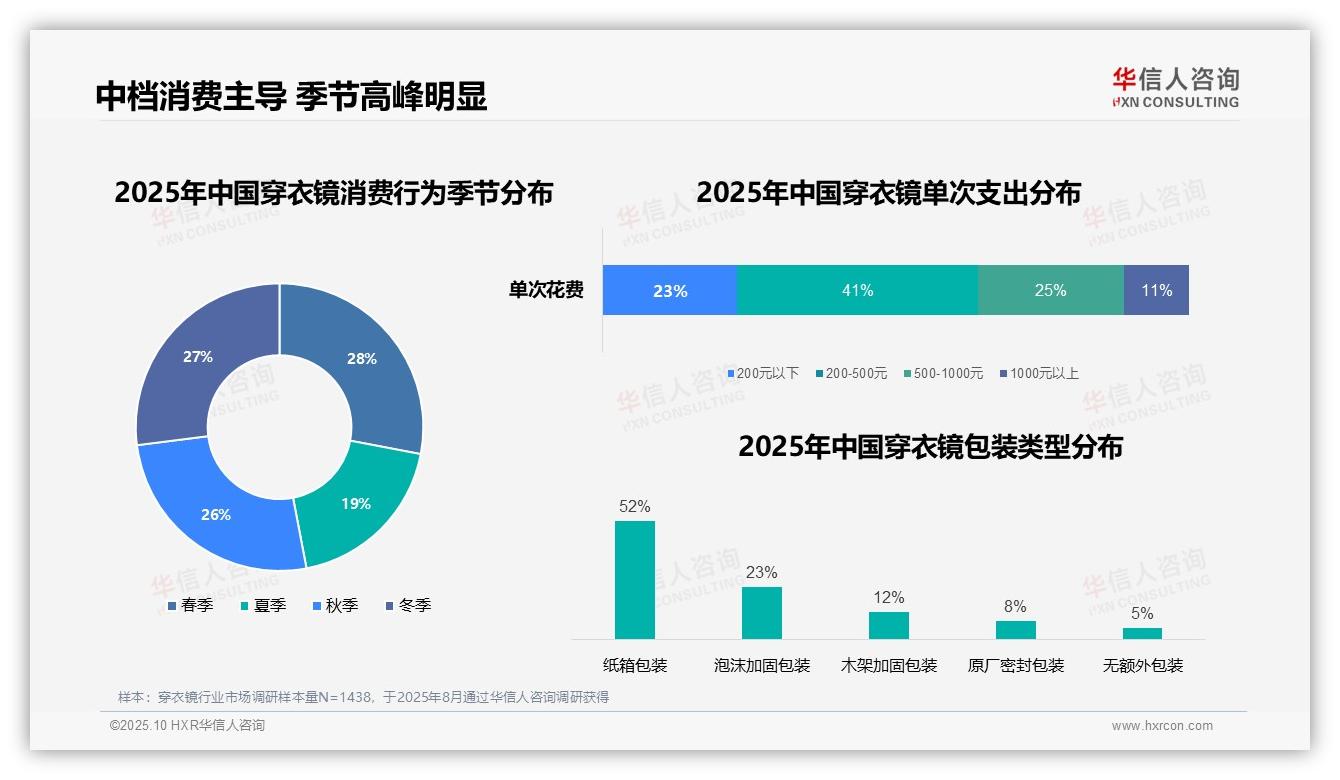

一、中档价位引领市场,季节波动显著

单次消费金额分布显示,200-500元区间占比41%,成为主流消费带,反映消费者对中档产品的青睐。500-1000元区间占据25%,表明高端需求不容忽视。从消费季节看,春季(28%)和冬季(27%)构成消费高峰,可能与家居装饰旺季相呼应;夏季仅占19%,市场相对平淡。包装类型方面,纸箱包装以52%的占比主导市场,体现消费者对便捷性和环保性的重视;泡沫加固包装占23%,显示产品防护需求依然突出。

数据来源:华信人咨询《2025年中国穿衣镜消费者洞察报告》,N=1438

二、刚需场景驱动消费,购物时段呈现规律

消费场景分析显示,新房装修以31%的占比居首,旧房改造(18%)和更换破损镜子(15%)紧随其后,共同凸显刚性需求的市场主导地位。提升家居美观(12%)、租房添置(8%)及婚礼筹备(5%)则指向改善型消费的潜力。健身需求、儿童房布置等细分场景均低于5%,市场拓展空间有限。购物时段分布上,工作日晚上(33%)、周末白天(29%)和工作日白天(27%)成为主力时段,反映消费者倾向于避开高峰购物,可能与现代生活节奏相关;周末晚上(9%)和节假日(2%)占比较低,提示促销策略可针对性优化。

数据来源:华信人咨询《2025年中国穿衣镜消费者洞察报告》,N=1438

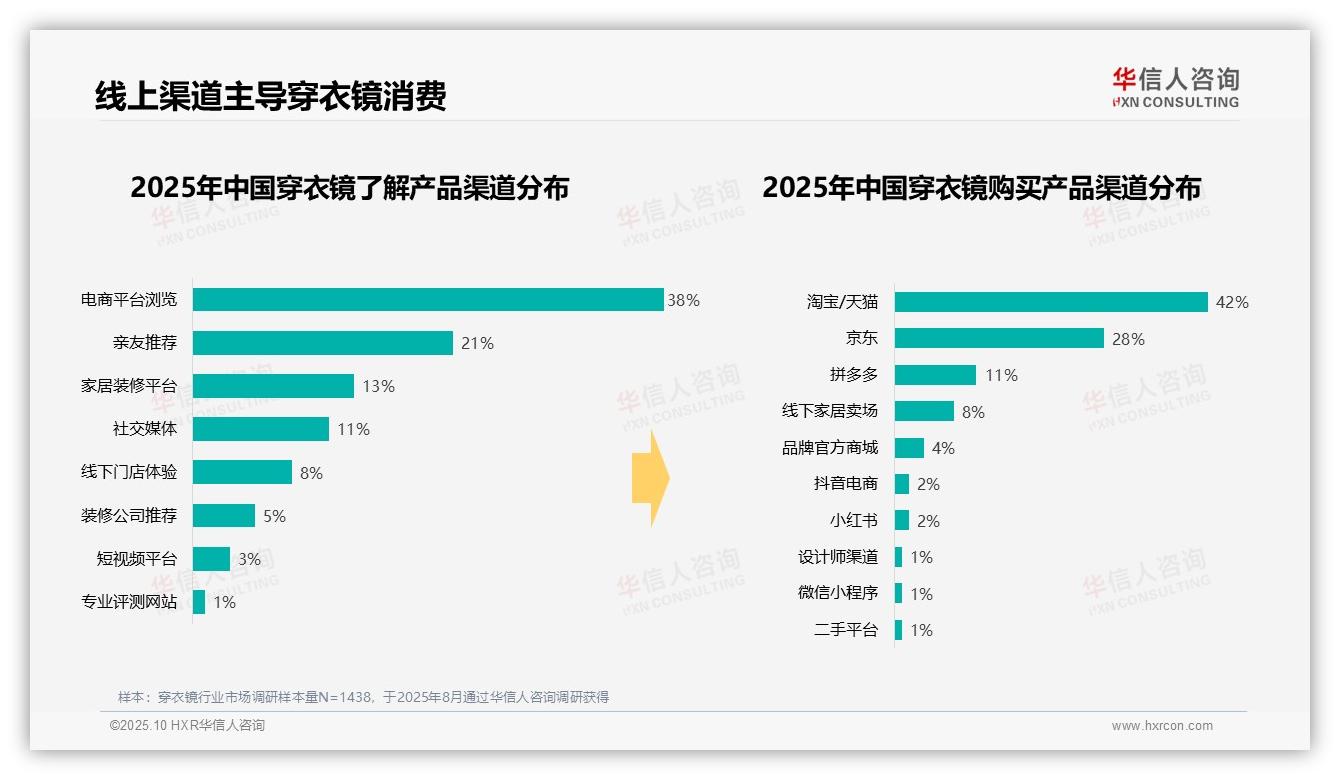

三、线上生态主导消费路径

消费者获取产品信息的主要渠道集中于电商平台浏览(38%)和亲友推荐(21%),两者合计近六成,彰显线上渠道与口碑传播的关键作用。家居装修平台(13%)和社交媒体(11%)亦占据重要地位,而线下门店体验(8%)占比较低,表明实体体验在购买决策中的依赖性较弱。购买渠道高度聚焦淘宝/天猫(42%)和京东(28%),两大平台合计占比70%,确立其核心销售地位;拼多多(11%)作为补充渠道,线下家居卖场(8%)份额有限,进一步印证线上消费趋势。新兴渠道如小红书(2%)和抖音电商(2%)当前占比虽小,但发展前景可期。整体而言,线上渠道在认知与购买环节均占据绝对优势,行业需重点加强电商运营与社交口碑建设。

数据来源:华信人咨询《2025年中国穿衣镜消费者洞察报告》,N=1438

为提升阅读体验,我们萃取了报告中价值的核心发现。完整报告将深入解读数据背后的驱动因素,不止于呈现“是什么”,更致力于揭示“为什么”。如需全面把握穿衣镜市场的机遇与挑战,华信人咨询的完整报告是您不可或缺的参考。