2025年中国高清播放器市场洞察报告

本报告:高清播放器市场由26-45岁男性主导,画质优先、线上电商集中,中端价段利润核心,国产占73%,促销敏感,社交口碑驱动。

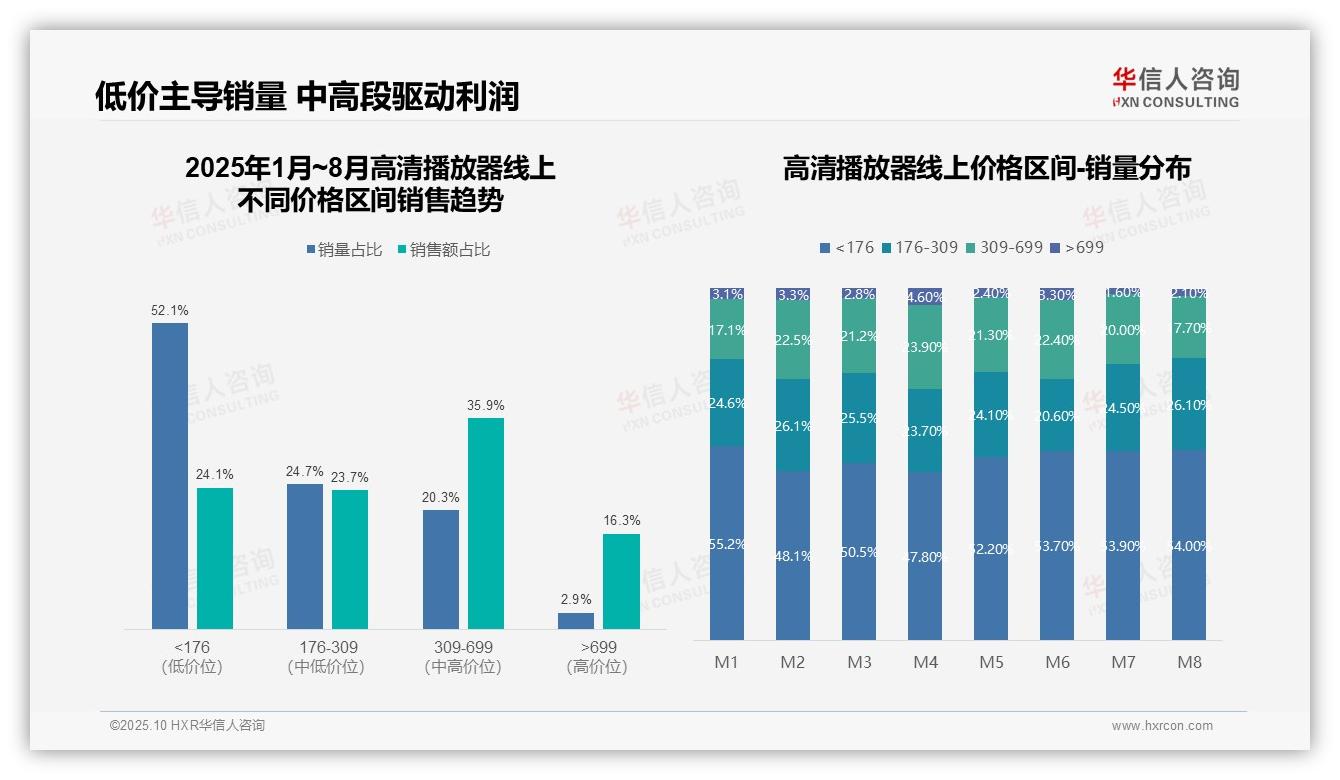

这份数据引发行业热议:52.1%的销量来自低价高清播放器。数据背后依托的是华信人咨询庞大的样本库与先进的分析工具。本报告将助您精准把握客户需求,甚至预判其消费偏好。

一、京东主导市场,抖音潜力初显

从平台格局来看,京东以1.25亿元(M1-M8)总销售额占据主导地位,天猫以0.68亿元位居第二,抖音平台体量较小,仅0.05亿元。京东月均销售额达1440万元,显著高于天猫的850万元,显示出其在家电品类中的渠道优势。抖音虽增速迅猛(M8环比增长173%),但基数较低,其用户渗透潜力值得持续关注。

二、行业销售波动,京东天猫韧性各异

从月度趋势来看,行业整体销售额呈波动下行态势,M1达到峰值3723万元,M6跌至1547万元谷底,M8回升至2465万元。京东在M2后销售额明显收缩(M2:2513万→M6:774万),可能与促销节奏调整有关;而天猫在M4至M7期间销售额稳定在880万元左右,显示出较强的需求韧性。

三、渠道效率分化,抖音内容营销崛起

从渠道效率来看,抖音单月销售额峰值仅为164万元(M8),不足京东同期的1.1%,但其在M8的爆发式增长显示出内容营销的潜力。京东与天猫合计占比超过97%,渠道集中度较高,建议在优化库存周转的同时,积极拓展抖音等新兴渠道以提升投资回报率。

数据来源:华信人咨询《2025年中国高清播放器品类洞察报告》

四、低价销量主导,中高段利润驱动

从价格区间结构来看,低价位段(<176元)销量占比达52.1%,但销售额仅占24.1%,呈现高销量低贡献特征。而中高价位段(309-699元)以20.3%的销量贡献35.9%的销售额,成为核心利润区,表明产品结构需向高毛利区间优化以提升整体投资回报率。

五、价格波动揭示促销影响

月度销量分布显示,低价位段占比在M1-M8期间波动于47.8%-55.2%,始终占据主导地位。但M4和M7出现异常波动(M4高价位段占比升至4.6%,M7跌至1.6%),反映出促销活动或库存调整对价格敏感型消费的阶段性影响,需加强价格策略的稳定性。

六、高价值用户渗透不足,中价位是关键

对比销量与销售额占比,高价段(>699元)销量仅占2.9%,却贡献16.3%的销售额,单客价值显著但渗透率不足;中价位段(176-309元)销量与销售额占比接近(24.7% vs 23.7%),显示该区间价格弹性均衡,是扩大市场份额的关键突破口。

数据来源:华信人咨询《2025年中国高清播放器品类洞察报告》

为便于阅读,我们提炼了报告中价值的发现。完整版报告包含历史数据的回溯分析,可帮助您更准确地判断未来趋势。如需深入洞察高清播放器市场的机遇与挑战,华信人咨询的完整报告是您的不二之选。