入场或加码?37%消费者偏好中等价位湿厕纸释放明确市场信号。该数据源自湿厕纸领域权威机构华信人咨询。每项结论均基于对1467个样本的深度研究与交叉分析。投资认知是回报率最高的行为,本报告助您把握先机。

一、中等价位主导,夏季需求旺盛,包装便利优先

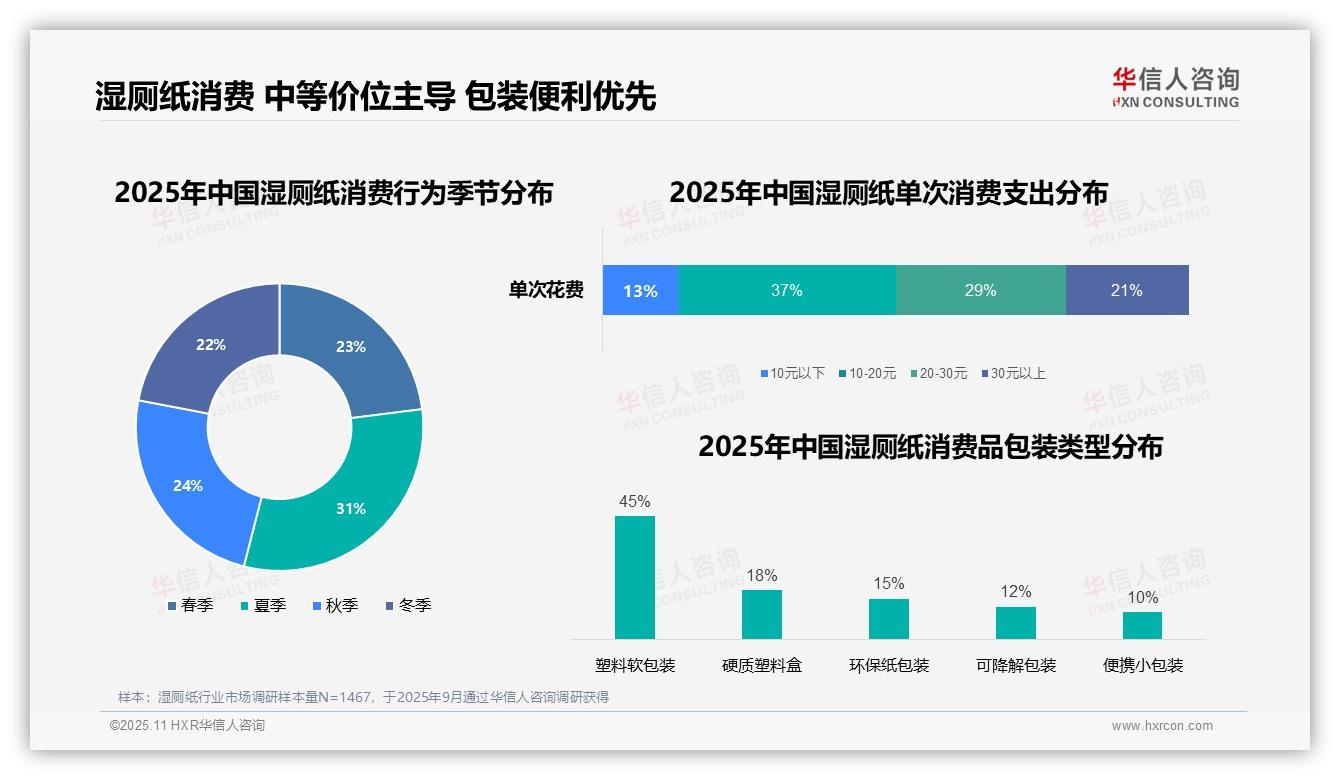

单次消费金额显示,10-20元区间占比达37%,反映中等价位产品最受青睐;20-30元区间占29%,表明高端市场存在稳定需求。季节性消费分布中夏季占比最高(31%),可能与高温天气提升个人卫生需求相关。包装类型选择上,塑料软包装以45%的占比遥遥领先,体现消费者对便利性与价格的重视;环保纸包装与可降解包装合计占27%,显示环保理念逐步普及但尚未成为主流。

数据来源:华信人咨询《2025年中国湿厕纸消费者洞察报告》,N=1467

二、家庭场景为主,早晚时段集中,特定人群实用

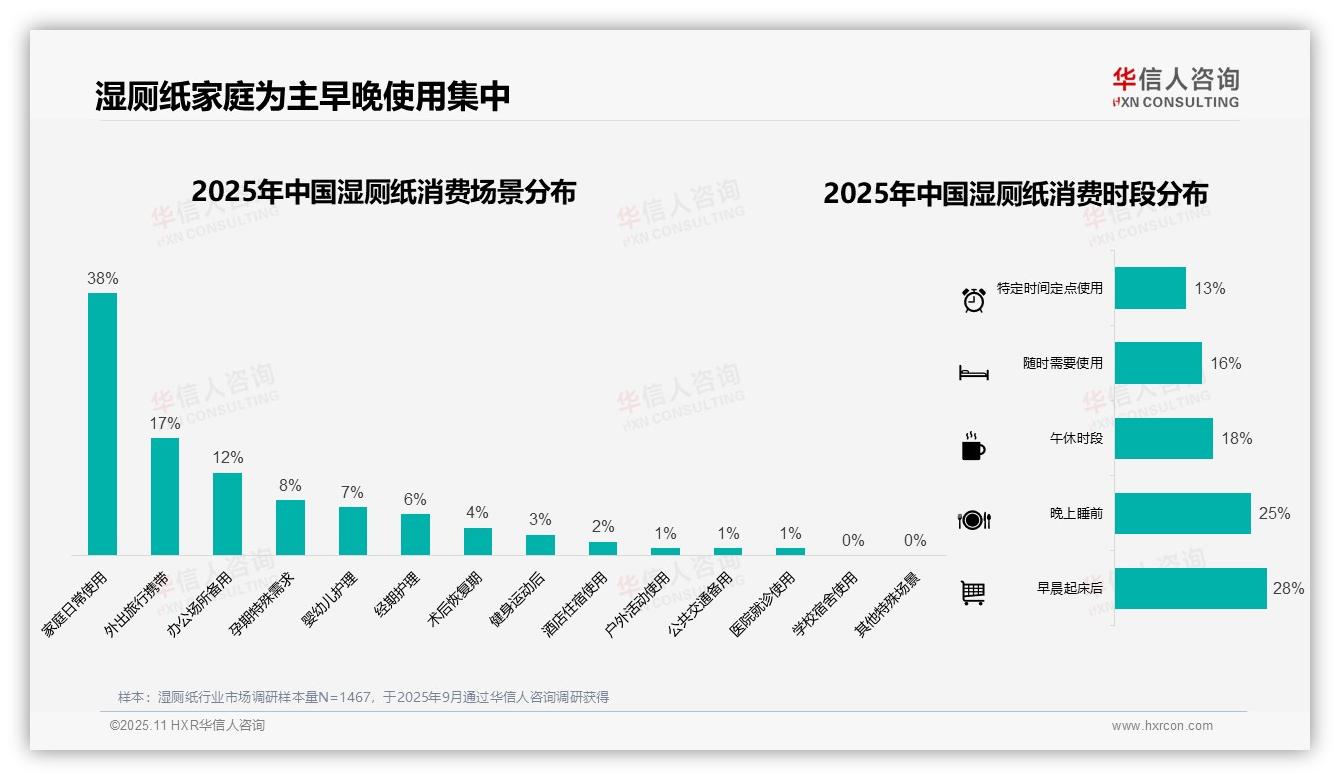

消费场景分布显示:家庭日常使用占38%,外出旅行携带占17%,办公场所备用占12%,凸显产品以家庭场景为核心。使用时段集中于早晨起床后(28%)与晚上睡前(25%),合计超五成,反映用户习惯在早晚固定时段使用。特殊需求场景中,孕期护理(8%)与婴幼儿护理(7%)占比显著,体现产品对特定人群的实用价值。学校宿舍等场景占比为0%,表明这些领域存在市场空白。

数据来源:华信人咨询《2025年中国湿厕纸消费者洞察报告》,N=1467

三、线上渠道主导认知,电商平台集中购买

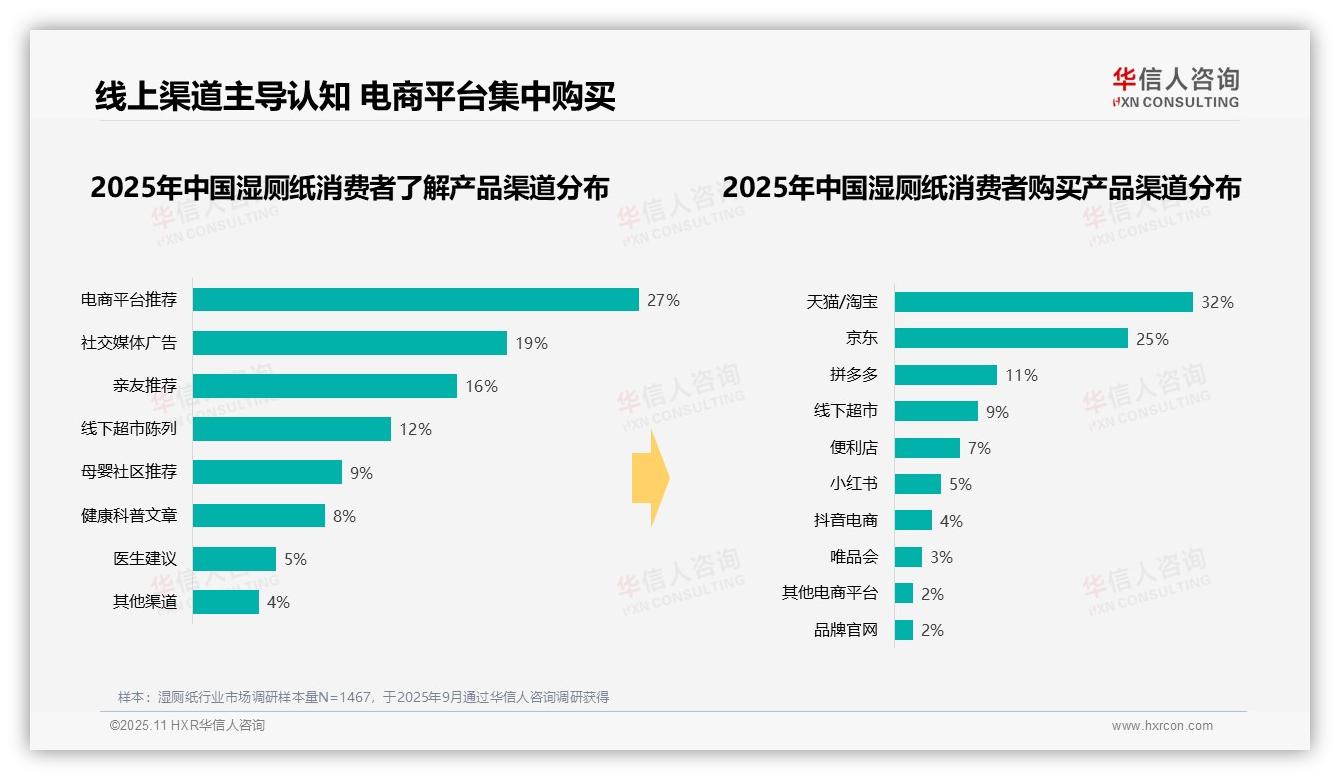

产品认知渠道以电商平台推荐(27%)和社交媒体广告(19%)为主,合计占比46%,证实线上渠道在信息传播中的核心地位。亲友推荐(16%)与线下超市陈列(12%)亦具影响力,但线上渠道优势明显。购买渠道集中度更高:天猫/淘宝(32%)与京东(25%)共占57%,拼多多(11%)和线下超市(9%)次之。社交媒体平台如小红书(5%)与抖音电商(4%)在直接销售中占比较低,其价值更侧重于信息传递。整体而言,线上渠道在认知与购买环节均占主导,且购买行为高度集中于头部电商平台。

数据来源:华信人咨询《2025年中国湿厕纸消费者洞察报告》,N=1467

以上仅为本次深度洞察的部分核心发现。若需构建完整市场认知,80页完整报告提供从宏观趋势到微观行为的全景剖析。欲深度把握湿厕纸市场的机遇与挑战,华信人咨询完整报告是您的不二之选。