“如果一包80片的湿厕纸标价29.9元,我会毫不犹豫放进购物车;一旦跳到32元,我就得想想是不是等618。”——在上海浦东工作的90后妈妈周雨晴,把这句话重复了三遍。她没意识到,自己正站在一条隐秘的“生死线”上:20-30元价格带,决定了品牌能否在中国湿厕纸市场活下去。

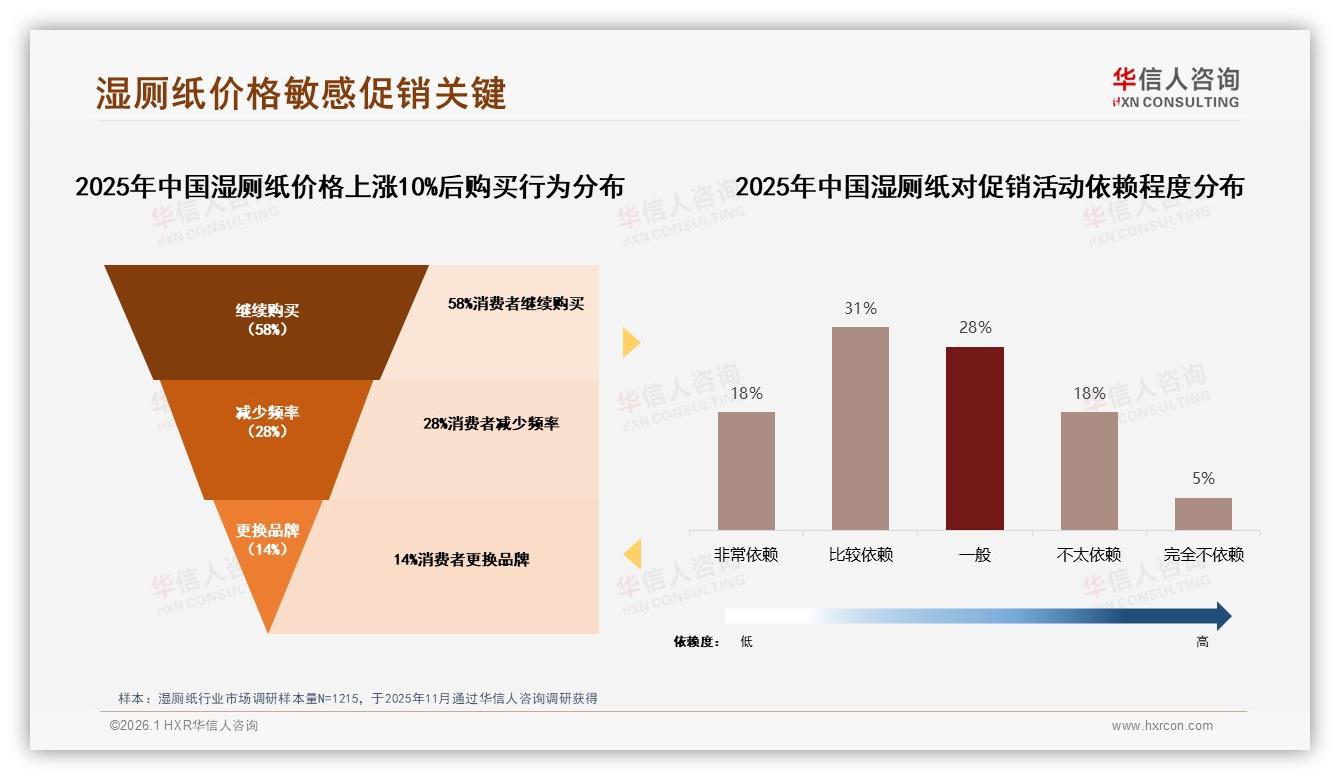

华信人咨询刚刚完成的1215份样本显示,38%的消费者像周雨晴一样,把心理钱包死死卡在30元门槛。更微妙的是,一旦涨价10%,只有58%的人愿意继续买单,另外42%要么减少频次,要么直接换牌。价格,仍是这个看似“刚需”品类最锋利的筛子。

数据来源:华信人咨询《2025年中国湿厕纸市场洞察报告》

数据来源:华信人咨询《2025年中国湿厕纸市场洞察报告》

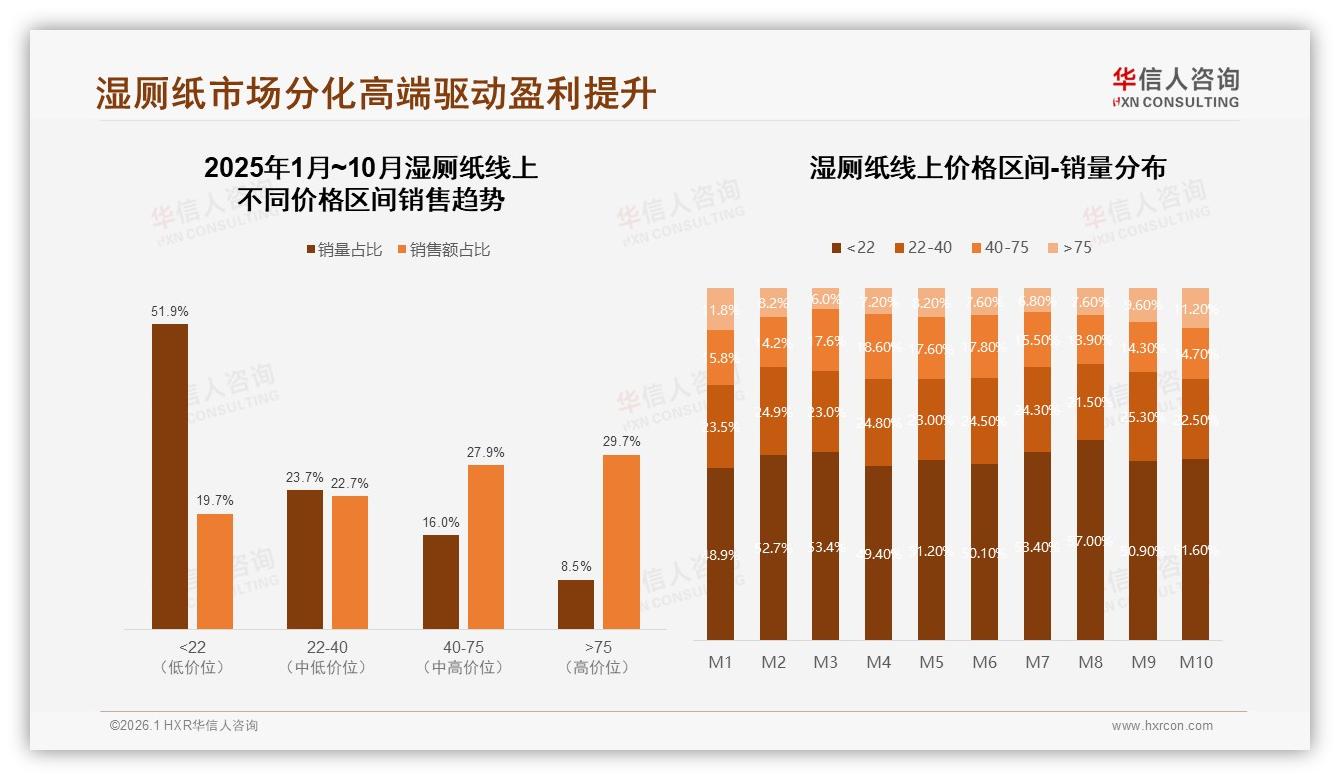

机会藏在数字里。2025年1-10月,天猫、京东、抖音三大平台合计卖出22亿元湿厕纸,其中20-30元区间贡献近四成销售额,却只用两成SKU就吃掉最大蛋糕。渠道端反馈更直接:天猫运营总监私下透露,“同配方同克重,29.9元链接的转化率比32.9元高47%,投流成本反而低18%。” 换句话说,30元以下自带流量,30元以上必须砸钱买人。

但硬币的另一面,是上游浆价过去18个月上涨32%,无纺布、包材、物流轮番跟涨。代工厂给品牌的报价单上,80片成本已从两年前的14.5元抬到18.2元。若继续死守29.9元,毛利率将被啃得只剩9%-10%,比一瓶矿泉水还薄。

数据来源:华信人咨询《2025年中国湿厕纸市场洞察报告》

数据来源:华信人咨询《2025年中国湿厕纸市场洞察报告》

更危险的是“促销依赖症”。同一批样本里,49%的消费者坦承“非常或比较依赖促销”,其中18%的人“看到打折才囤货”。大促一停,销量就掉。某国产头部品牌去年双11后尝试“裸奔”——取消满减、直播坑位和博主投放,结果次月销售额直接腰斩,库存周转天数从45天飙到73天。渠道商抱怨:“不促不销,一促赔笑,利润全给了平台和达人。”

痛点至此清晰:不涨价等死,涨价找死;不打折没量,打折没利。品牌像走钢丝,左边是成本悬崖,右边是价格雷区。

怎么办?华信人咨询把样本拆到城市级别发现:20-30元段内部仍有“微梯度”——25元以下对促销极度敏感,25-30元敏感度下降23%。这意味着,把中枢价从29.9元上移到27.9元,再用“买二赠便携装”替代直接降价,既守住心理价位,又把客单拉高到55元以上,毛利可回升3个百分点。

(价格上涨后购买行为和对促销活动依赖程度.jpg)

已经有玩家尝到甜头。新锐品牌“棉柔说”今年3月把主链接调到27.9元,同时加赠10片“旅行装”,并在小红书母婴博主短视频里强调“一包家里用,一包随身带”。30天后台数据:转化率提升19%,客单价从31元提到57元,毛利率由11%回到14.6%,复购率反而上涨6个百分点。创始人李睿总结:“消费者要的不是便宜,而是‘占便宜的感觉’,把赠品质感做好,她愿意为你守价。”

渠道侧也在配合“隐形涨价”。抖音直播间把80片拆成“60片正装+20片加量不加价”,实际单价比原来高1.5元,但弹幕一片“主播给力”。京东自营则把“199减100”改成“239减120”,门槛提高20%,券后价一样,平台补贴减少,品牌净利率多出2个点。

再往远看,20-30元带还能成为“细分跳板”。报告显示,同一批消费者里,31%的人愿意为了“护肤成分”多付10%,19%的人对“杀菌消毒”溢价接受度达15%。把基础款锚定在27.9元,再把“芦荟维E”“洋甘菊敏感肌”卖32.9元,用“升级不加价”做对比,高端线就能顺利抬档。天猫数据印证:40-75元价格带销量占比仅17.7%,却贡献31.3%销售额,利润池更深。

数据来源:华信人咨询《2025年中国湿厕纸市场洞察报告》

数据来源:华信人咨询《2025年中国湿厕纸市场洞察报告》

当然,价格策略不能单打独斗。配套要把“信任成本”打下来。1215位受访者中,79%的人“优先或只买品牌货”,38%最信任母婴育儿博主。把27.9元新品先寄给垂类KOL做盲测,用“真实体验分享”取代硬广,比直接降价5元更能稳住溢价。前述“棉柔说”把50包新品寄给30位小红书母婴博主,单篇笔记带来1:7 ROI,评论区最高赞是“27.9元比我之前买的29.9元更好用”,品牌第一次在不降价的情况下冲到了品类日榜TOP3。

故事讲到最后,回到周雨晴。618前夜,她把“棉柔说”加入购物车,顺手又点了两包赠品的便携装。“反正价格没涨,还多送10片,为什么不囤?”她不知道,自己这句轻描淡写的“为什么不囤”,正是品牌穿越成本风暴的救命稻草。

华信人咨询分析师指出:20-30元不是简单的数字游戏,而是一条“消费者心理护城河”。谁能用产品组合、赠品策略和内容信任把30元门槛变成“价值锚”,谁就能在下一轮原材料上涨前,提前锁定利润与复购。下一个旺季,当竞品还在“32.9元满减送券”里失血,你已经站在27.9元的安全岛上,看着毛利率悄悄多出3个百分点——别小看这3个点,它足够让品牌在湿厕纸这条千亿赛道里,多活一次。