京东耳饰高端品类占比达69.3%并非偶然现象,而是消费升级趋势下的必然结果。该结论源自华信人咨询历时数月的深度专题研究。在信息爆炸的时代,本报告为您提炼出价值的商业洞察。

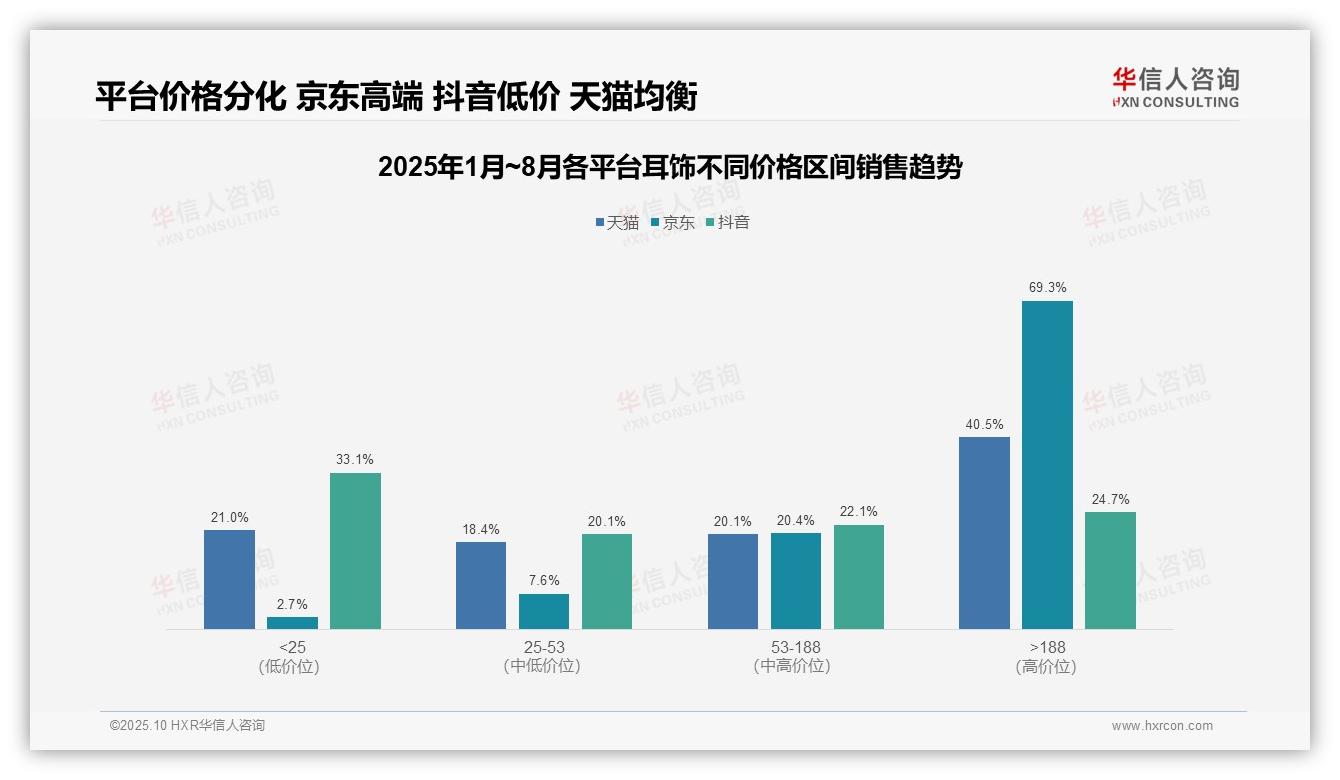

一、平台价格策略分化与消费结构

从价格带分布来看,各平台消费结构差异显著:天猫中高端价位(>188元)占比40.5%,京东高端化特征更为突出(>188元占比69.3%),抖音平台则呈现相对均衡态势(各价格带占比20%-33%)。京东高端占比超出天猫28.8个百分点,彰显其用户群体更强的购买力,平台定位明显偏向高客单价市场;抖音低价区间(<25元)占比达33.1%,居三平台之首,反映其流量驱动模式下性价比产品更易实现转化。

各平台价格策略呈现明显分化:京东>188元价格区间占比接近七成,较天猫高出28.8个百分点,表明其耳饰品类以奢侈品或高附加值产品为主,可能获得更高毛利率;抖音<25元区间占比33.1%,为三大平台最高,显示其依赖低价引流策略,但中高端价位(53-188元)占比22.1%仍具提升空间;天猫各价格带分布相对均衡,策略更为稳健,有利于分散经营风险。

从业务层面看,京东高单价产品占比69.3%可能带来更高投资回报率,但需重点关注库存周转效率;抖音低价产品占比居高(<25元占33.1%),虽能提升销量规模但利润空间承压,建议优化产品组合结构;天猫均衡的分布格局(各区间18.4%-40.5%)体现稳健运营特征,可加强中高端营销以提升整体收益水平。各平台需依据价格结构特点调整供应链布局和促销策略。

数据来源:华信人咨询《2025年中国耳饰品类洞察报告》

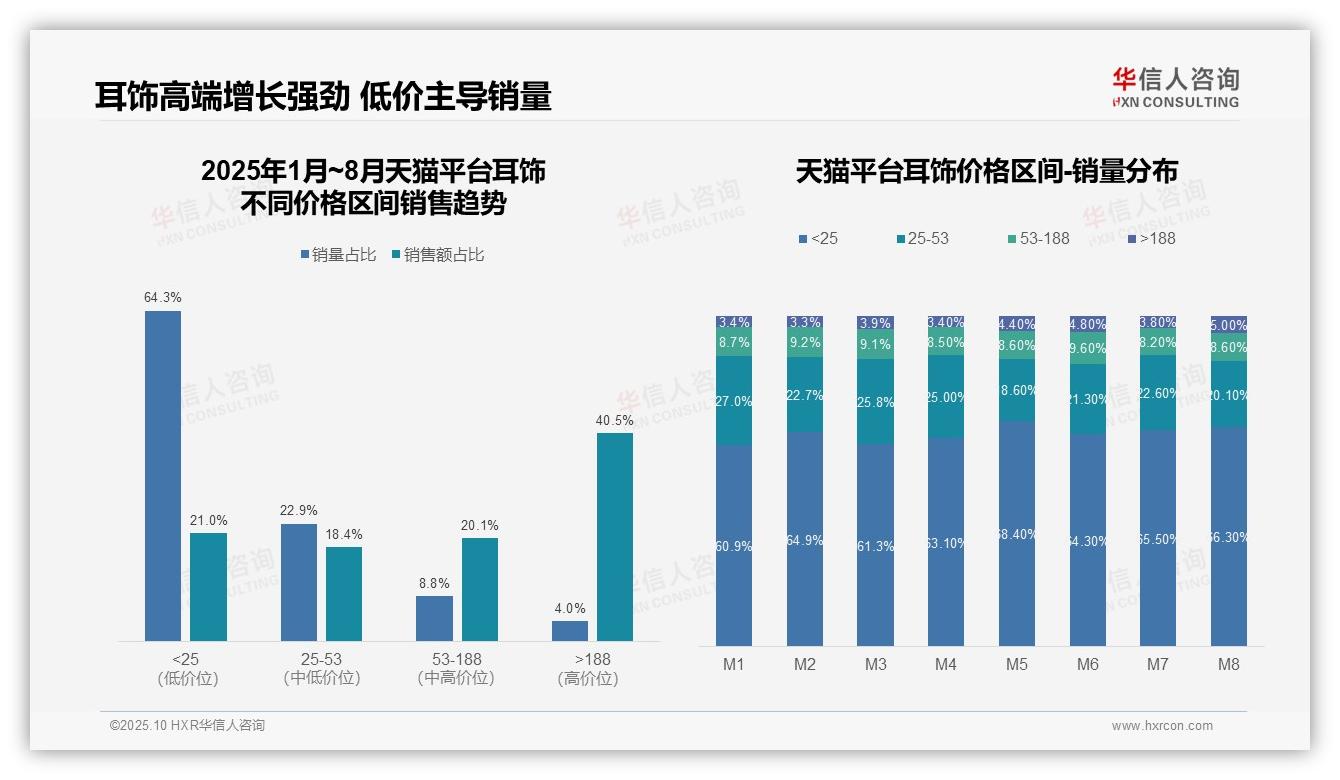

二、天猫耳饰市场:两极分化与趋势波动

从价格带结构分析,天猫耳饰市场呈现显著的两极分化特征:低价位(<25元)销量占比达64.3%,但销售额贡献仅21.0%,而高价位(>188元)以4.0%的销量实现40.5%的销售额,显示高价产品毛利率优势明显,但需警惕库存周转风险。

月度销量分布显示,低价区间(<25元)占比从M1的60.9%波动上升至M8的66.3%,中价位(25-53元)则由27.0%降至20.1%,反映消费降级趋势持续深化,可能对平台整体客单价同比表现产生影响。

高价位(>188元)销量占比从M1的3.4%稳步攀升至M8的5.0%,结合其40.5%的销售额占比,说明高端市场增长动力强劲,建议重点优化该区间投资回报率,同时防范低价区间流量依赖度过高导致的边际收益递减风险。

数据来源:华信人咨询《2025年中国耳饰品类洞察报告》

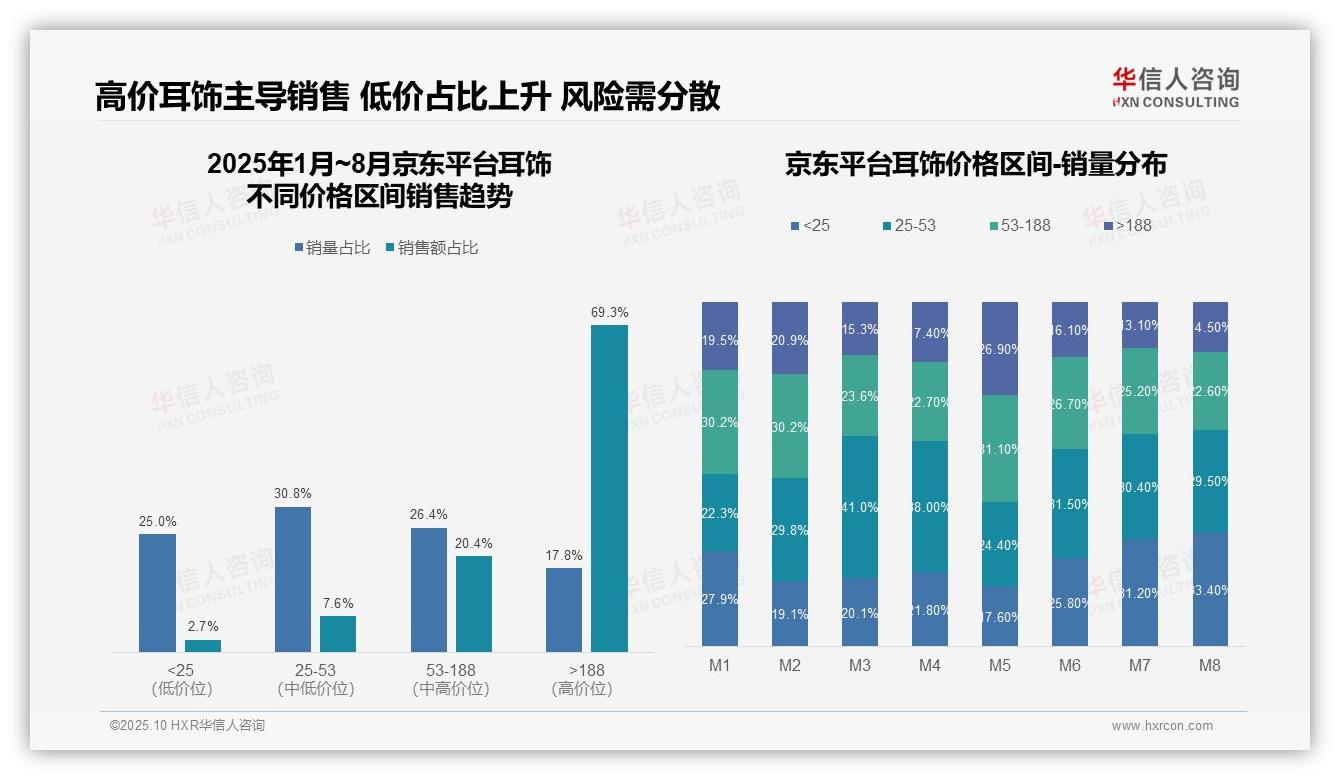

三、京东耳饰市场:高端主导与风险分散

从价格区间结构观察,京东耳饰市场呈现明显的两极分化格局:低价位(<25元)销量占比25.0%但销售额仅占2.7%,而高价位(>188元)以17.8%的销量贡献69.3%的销售额,表明高价产品构成核心利润来源,需重点关注其投资回报率和库存周转效率优化。

月度销量分布显示消费趋势波动:M1至M8期间,低价位(<25元)占比从27.9%上升至33.4%,高价位(>188元)从19.5%降至14.5%,反映消费者在年中转向性价比产品,可能受促销活动或宏观经济环境影响,建议加强中端价格带(53-188元)的同比策略以稳定市场份额。

销售额集中度分析揭示潜在风险:高价位区间(>188元)销售额占比达69.3%,但销量仅占17.8%,若该区间需求出现下滑将显著冲击整体业绩;建议推进产品组合多元化,提升中端价格带(25-53元和53-188元)的销售渗透率,以分散业务风险并优化现金流结构。

数据来源:华信人咨询《2025年中国耳饰品类洞察报告》

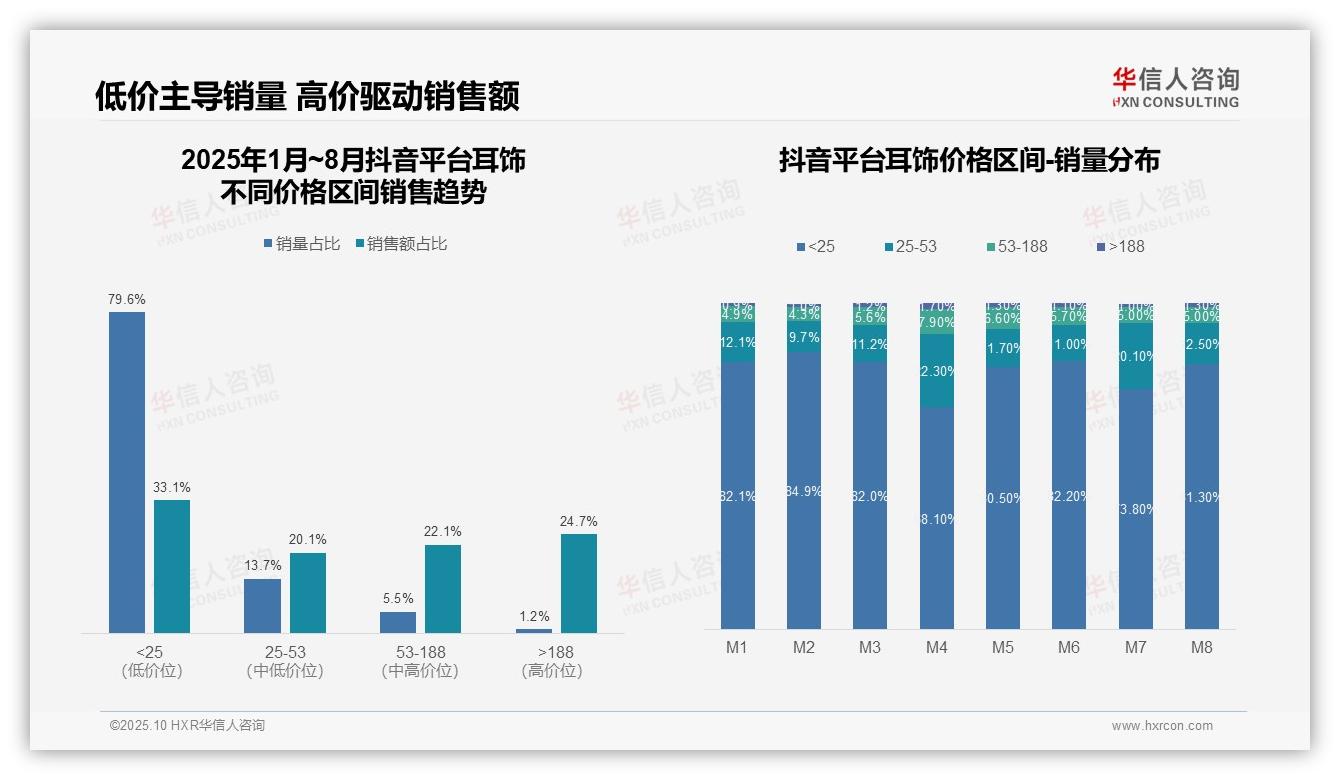

四、抖音耳饰市场:低价销量与利润平衡

从价格区间销售趋势分析,抖音平台耳饰品类呈现显著的两极分化特征:低价区间(<25元)销量占比高达79.6%,但销售额占比仅33.1%,表明该区间依靠销量取胜但利润空间有限;高价区间(>188元)销量占比仅1.2%,却贡献24.7%的销售额,显示高客单价产品具备强劲盈利能力,建议优化产品组合以提升整体投资回报率。

月度销量分布显示,M4和M7月低价区间(<25元)占比显著下降(分别降至68.1%和73.8%),而中价区间(25-53元)占比上升至22.3%和20.1%,可能与季节性促销或新品投放相关,表明消费者在特定时段对价格敏感度降低,品牌可借此契机推动中高端产品渗透,提升客单价和周转效率。

综合各价格区间表现,中高价产品(53-188元和>188元)合计销量占比仅6.7%,但销售额占比达46.8%,凸显其高贡献特征;低价产品虽支撑销量基础,但销售额效率较低,长期依赖可能导致毛利率承压,建议通过营销策略引导消费升级,平衡销量与销售额结构,实现可持续发展。

数据来源:华信人咨询《2025年中国耳饰品类洞察报告》

我们精选报告核心内容,以飨读者。完整报告配备动态数据附录,支持根据个性化需求进行数据筛选和深度分析。您对市场的任何疑问,都可在华信人咨询找到专业解答。从这份报告开始,深入了解我们的研究价值。