用数据说话:高端耳饰贡献35.3%的销售额,为品牌决策提供了最可靠的依据。本报告引用华信人咨询第一手调研数据,确保信息来源清晰可靠,旨在成为从业者手边常备的“市场诊断工具书”。

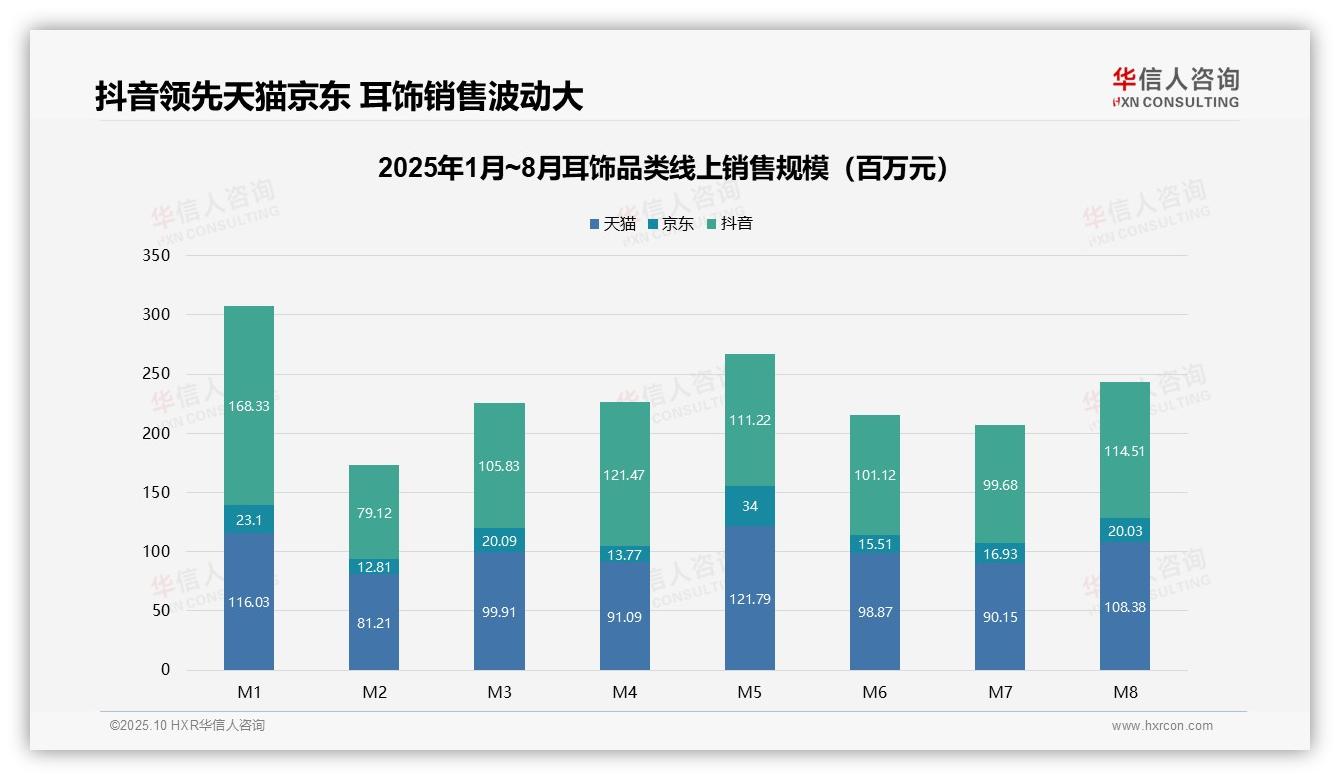

一、平台销售格局与增速对比

从平台份额来看,抖音以累计销售额约8.02亿元领先,天猫以5.07亿元次之,京东以1.56亿元位居末位,表明抖音在耳饰品类中获客效率更高,而天猫需优化流量转化以提升投资回报率。

月度趋势显示,M1、M5、M8为销售高峰,月均销售额超过1.1亿元,而M2、M7为低谷,月均不足0.9亿元,反映出显著的季节性波动。建议企业加强淡季促销活动,以平滑库存周转率。

在平台增速方面,抖音月均销售额约1.0亿元,天猫约1.0亿元,京东仅0.2亿元。京东同比增速滞后,需审视供应链效率或营销策略,避免市场份额进一步萎缩。

数据来源:华信人咨询《2025年中国耳饰品类洞察报告》

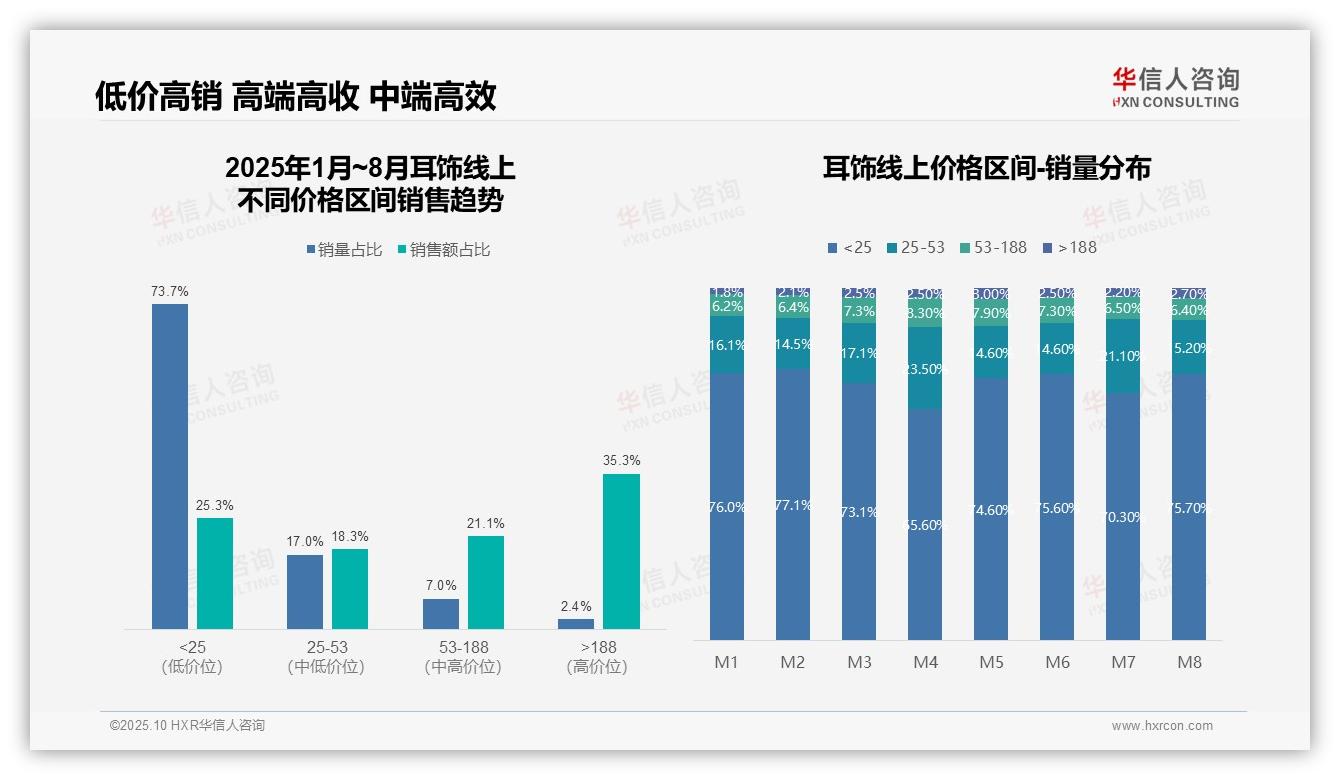

二、价格带结构分析

从价格带结构来看,低价位(<25元)产品贡献了73.7%的销量,但仅占25.3%的销售额,呈现出高销量低价值的特征;高价位(>188元)产品虽然销量占比仅为2.4%,却贡献了35.3%的销售额,表明高端产品对收入拉动作用显著。建议优化产品组合,提升高毛利SKU占比,以改善整体投资回报率。

三、月度价格迁移洞察

月度销量分布显示,<25元区间在M4骤降至65.6%(环比下降10.5个百分点),同时25-53元区间上升至23.5%,反映出阶段性消费升级趋势。然而,后续月份低价区间占比回升至75%左右,表明升级动力不足,需加强中端产品营销以稳定价格带迁移。

四、动销效率对比

对比销量与销售额占比,53-188元区间销量占7.0%,但销售额占21.1%,单位产品价值约为行业均值的3倍,显示中高端价位动销效率优异。而>188元区间销售额占比(35.3%)远超销量占比(2.4%),验证了超高价产品极强的溢价能力,但需关注库存周转风险。

数据来源:华信人咨询《2025年中国耳饰品类洞察报告》

这份千字概述凝练了数万字的研究成果,报告的完整性体现在对产业链上游供应端到下游消费端的全面覆盖。本报告是华信人咨询专业能力的缩影,我们还有更多定制化研究服务,等待您的发掘。