预警:41%消费者青睐中档价位即食蟹,这些市场风险不容忽视。华信人咨询基于专业数据库与分析师洞察得出这一结论。科学抽样方法确保1407个有效样本足以反映整体市场趋势。数据驱动决策在此得到充分体现,让我们从解读这份报告开始。

一、中低价位主导,秋冬消费活跃

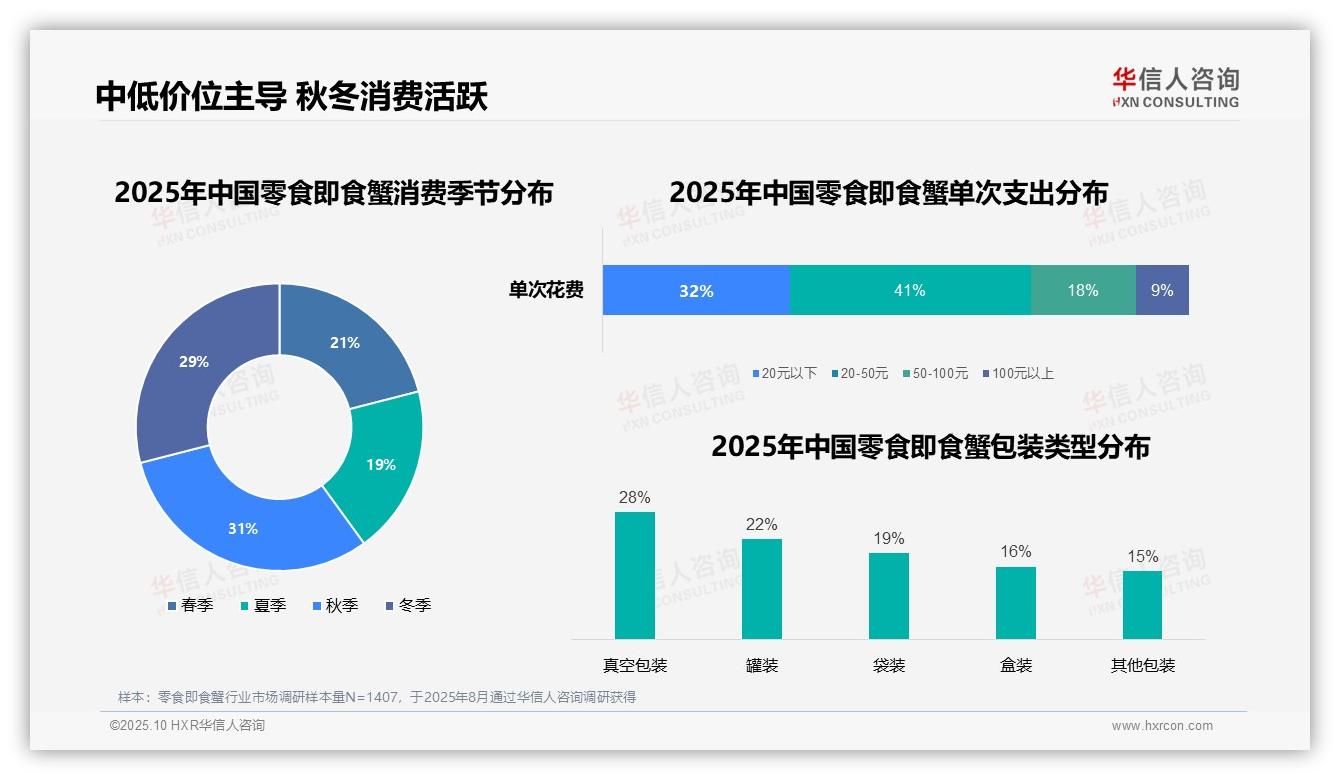

单次消费金额分布显示,20-50元区间占比最高达41%,印证中档价位的市场主导地位;20元以下占比32%,表明低价市场同样具有发展空间。季节消费特征明显,秋季(31%)和冬季(29%)消费占比显著高于春夏两季,可能与寒冷季节休闲零食需求上升相关。包装偏好方面,真空包装以28%占比居首,罐装(22%)和袋装(19%)紧随其后,体现消费者对保鲜性能和便携性的重视。

数据来源:华信人咨询《2025年中国零食即食蟹消费者洞察报告》,N=1407

二、休闲晚间场景占据消费主流

消费场景分析显示,休闲零食(24%)占比最高,追剧观影(18%)和朋友聚会(15%)分列二三位,凸显即食蟹作为休闲娱乐零食的定位。工作间隙(12%)和户外活动(8%)场景表明部分消费者在忙碌或外出时也会选择食用。消费时段分布中,晚上(31%)成为主要消费时段,下午(24%)和深夜(15%)紧随其后,反映即食蟹消费与晚间休闲社交活动的高度关联。这些数据共同勾勒出即食蟹在休闲社交场景中的核心地位及晚间消费偏好。

数据来源:华信人咨询《2025年中国零食即食蟹消费者洞察报告》,N=1407

三、线上渠道引领认知与购买

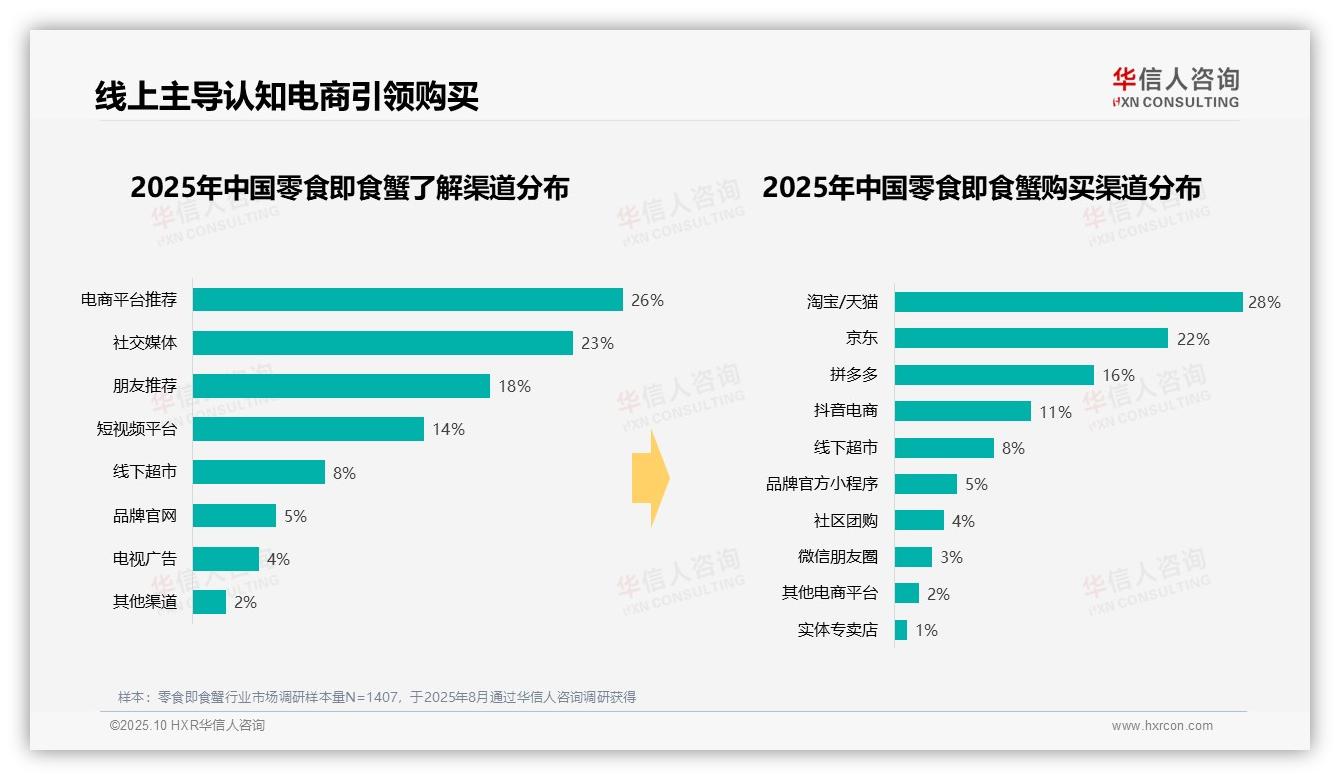

产品认知渠道方面,电商平台推荐(26%)和社交媒体(23%)合计占比近半,确立线上渠道在消费者认知阶段的主导地位。朋友推荐(18%)与短视频平台(14%)同样表现突出,印证口碑传播和短视频内容对消费决策的重要影响。购买渠道分布显示,淘宝/天猫(28%)和京东(22%)占据半壁江山,巩固传统电商平台的核心地位;拼多多(16%)和抖音电商(11%)作为新兴渠道增长显著,体现社交电商的快速发展。线下超市在认知(8%)和购买(8%)环节保持稳定但非主流地位,其他渠道如品牌官网和电视广告占比较低,提示传统广告效果有限。

数据来源:华信人咨询《2025年中国零食即食蟹消费者洞察报告》,N=1407

以上内容仅为本次深度洞察的部分亮点。完整报告除定性分析外,更提供详实的市场容量测算与细分机会研判。华信人咨询持续专注零食即食蟹领域研究,以数据智慧助力企业战略决策。如需获取完整报告,敬请垂询。