华信人咨询发布权威警示:中高端麻薯汤圆销售额占比达68%,企业应如何应对?翻开《2025年中国麻薯汤圆品类洞察报告》,这一发现位于核心章节。对企业战略与市场部门而言,这份报告是统一认知的重要依据。

一、平台价格定位差异显著

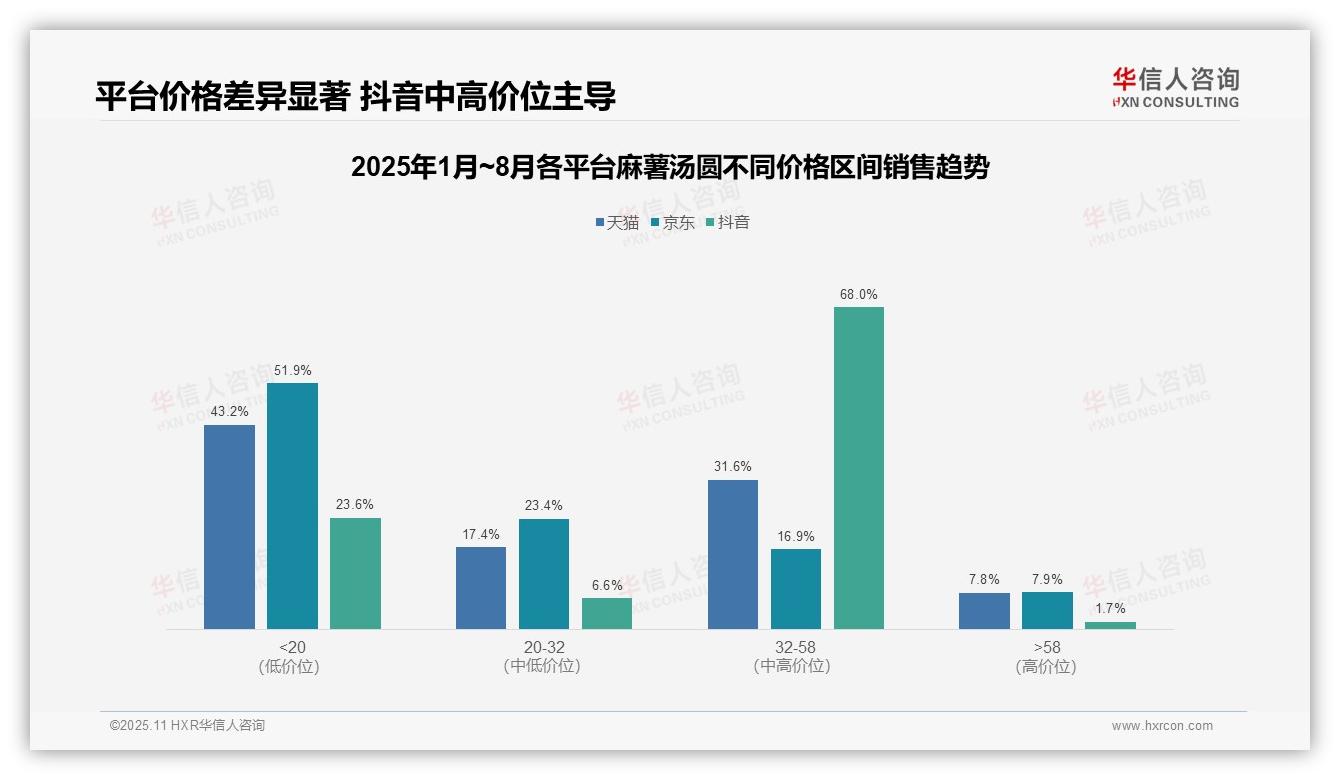

从价格区间分布来看,天猫与京东均以低价产品(<20元)为主,占比分别为43.2%与51.9%,反映大众化消费偏好;抖音则以中高价产品(32–58元)为主,占比达68.0%,体现内容驱动下的品质消费趋势。平台间价格定位差异明显,企业应针对性优化产品组合,以提高投资回报率。

二、价格带集中度揭示风险与机遇

价格带集中度分析表明,天猫与京东在低价区间(<20元)合计占比超过50%,可能面临价格战风险,影响整体毛利率;抖音中高价产品(32–58元)占比接近七成,用户支付意愿较强,但需关注库存周转效率。总体而言,各平台应平衡销量与利润结构,避免对单一价格带过度依赖。

三、抖音高端市场渗透不足

跨平台对比显示,抖音在高价位段(>58元)占比仅为1.7%,远低于天猫(7.8%)和京东(7.9%),反映其高端市场渗透不足。结合其中高价产品占主导的现状,抖音存在消费升级空间。建议加强高端产品的内容营销,借助平台生态提升客单价,带动销售同比增长。

数据来源:华信人咨询《2025年中国麻薯汤圆品类洞察报告》

四、价格区间结构优化建议

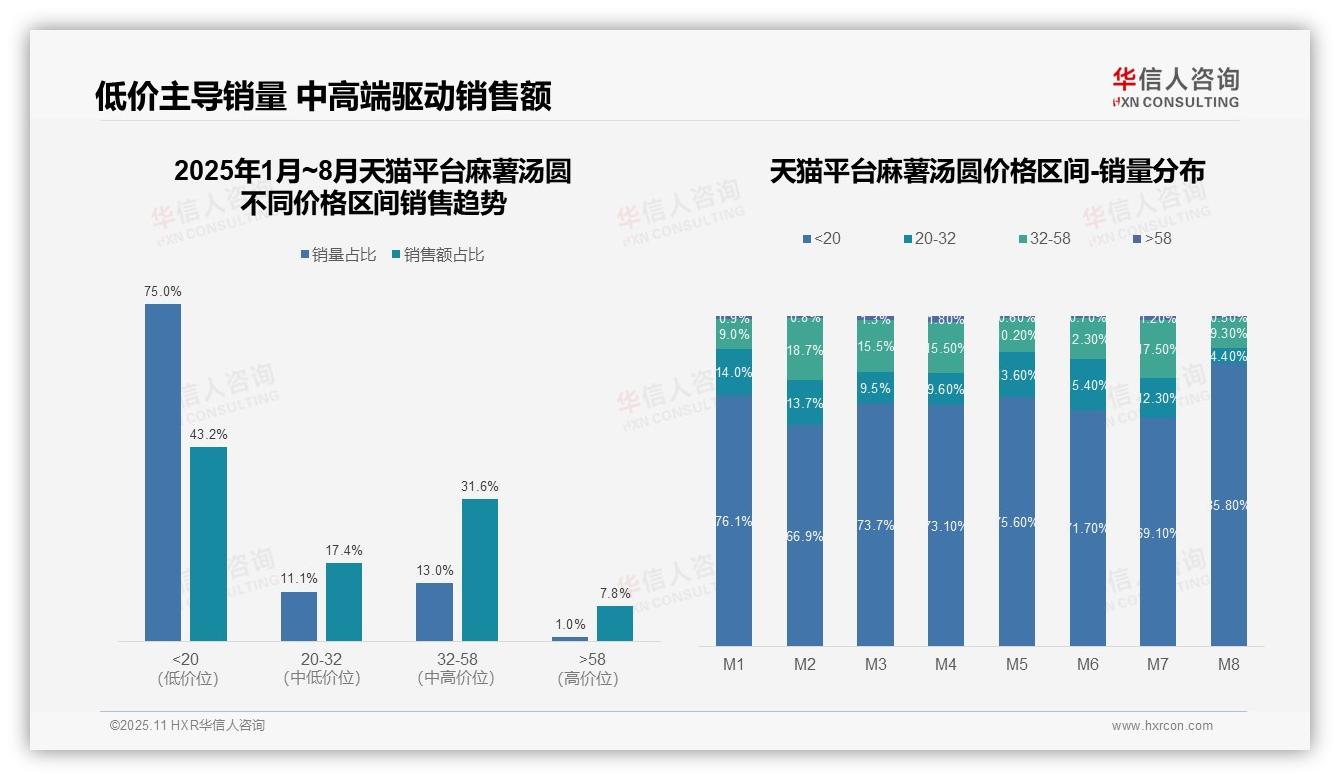

从价格结构来看,<20元低价产品销量占比达75.0%,但销售额仅占43.2%,显示该区间单价偏低;32–58元中高端产品销量占比为13.0%,却贡献31.6%的销售额,具备较高毛利率潜力。建议优化产品组合结构,提升整体投资回报。

五、月度销量波动影响策略

月度销量分布显示,M8月<20元区间占比骤升至85.8%,而20–32元区间跌至4.4%,可能与季节性促销或库存调整有关。企业需关注价格策略的稳定性,以缓解销售额波动风险。

六、高端产品溢价能力分析

对比各价格区间,>58元高端产品销量占比仅为1.0%,但销售额占比达7.8%,显示其突出的单价优势。然而当前市场渗透不足,应强化品牌建设,推动高端产品实现同比高增长,充分释放市场潜力。

数据来源:华信人咨询《2025年中国麻薯汤圆品类洞察报告》

七、京东平台消费升级趋势

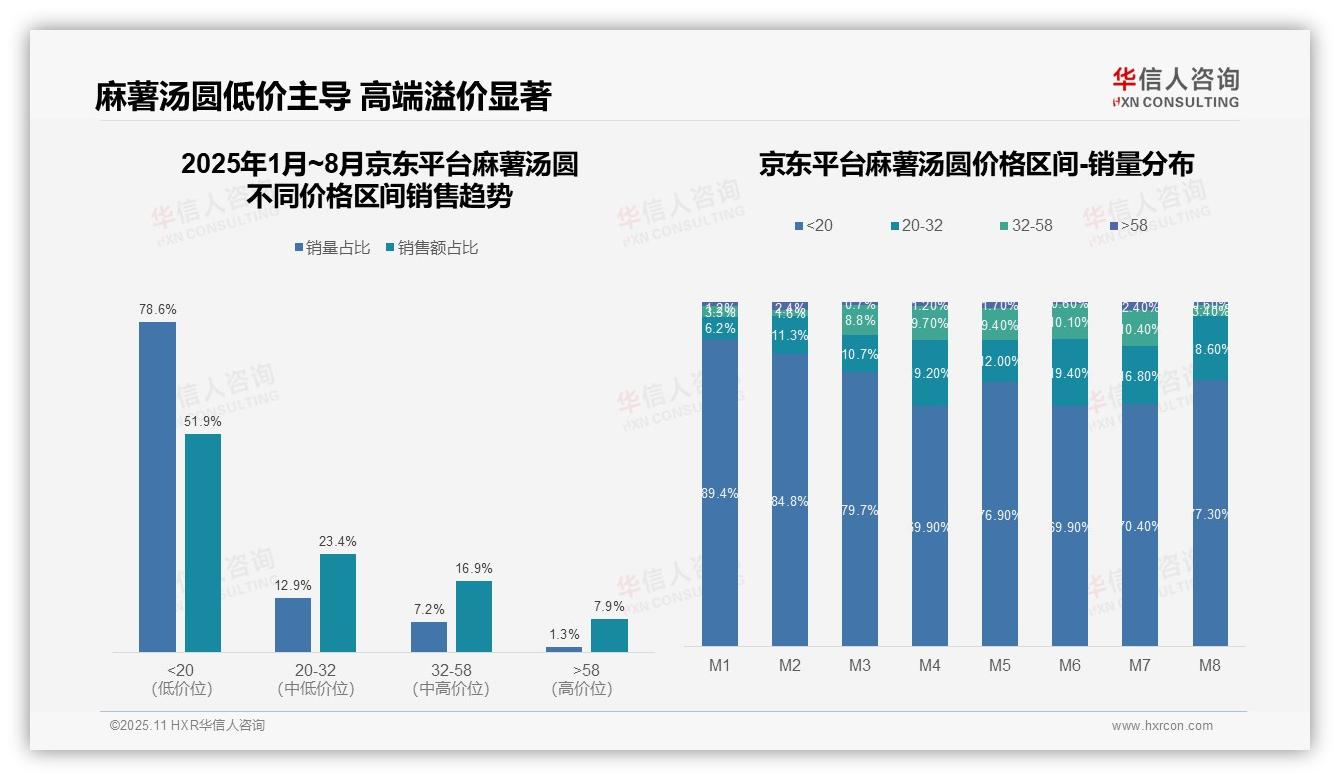

从价格区间销售趋势来看,京东平台麻薯汤圆品类呈现明显的低价主导特征。<20元价格带销量占比为78.6%,但销售额仅占51.9%,反映该区间产品单价偏低,需关注其毛利率表现。尽管>58元高端产品销量占比仅1.3%,销售额占比却达7.9%,显示出较强的溢价能力。建议品牌方调整产品结构,提升高价值产品比重。

八、月度销量动态调整

月度销量分布显示价格结构存在明显动态调整。M1至M8期间,<20元价格带占比从89.4%波动下降至77.3%,而20–32元中端产品从6.2%提升至18.6%,体现消费升级趋势。尤其在M4与M6月份,中高端产品占比显著上升,可能与季节性促销及产品创新相关。建议企业把握关键节点,实施精准营销策略。

九、销售额贡献效率对比

从销售额贡献效率来看,各价格区间差异显著。<20元区间单位销量销售额贡献率为0.66(51.9%/78.6%),而>58元区间高达6.08(7.9%/1.3%),凸显高端产品的价值创造能力。建议企业通过产品差异化提升中高端产品渗透率,同时优化低价产品供应链,改善整体盈利水平。

数据来源:华信人咨询《2025年中国麻薯汤圆品类洞察报告》

十、核心盈利区间主导增长

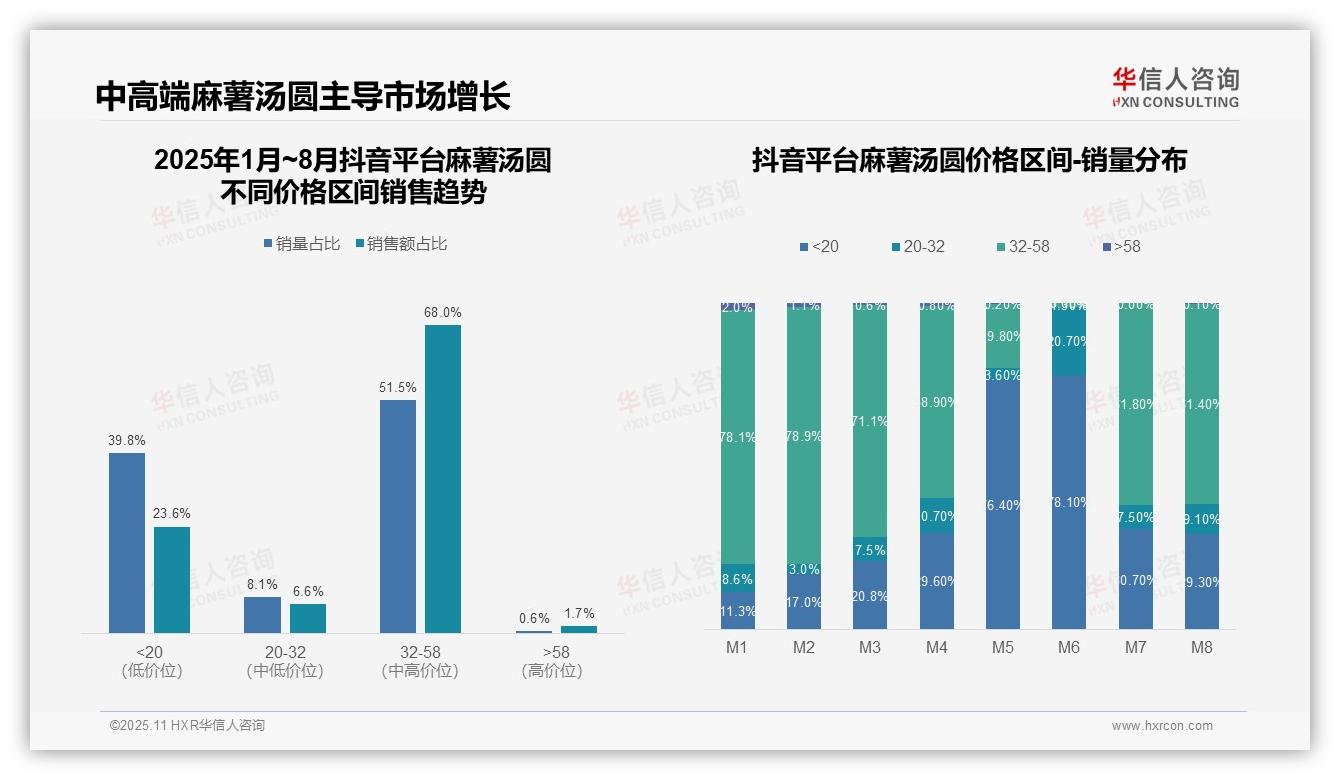

从价格区间销售趋势来看,32–58元区间贡献了51.5%的销量与68.0%的销售额,是核心盈利区间,具备较高投资回报率;<20元区间销量占比为39.8%,但销售额仅占23.6%,周转快但利润贡献有限;>58元区间占比极低,市场接受度仍显不足。

十一、价格策略对产品结构影响

月度销量分布显示,M5至M6月期间,<20元区间销量占比激增至76%以上,呈现明显低价促销特征,同期32–58元区间占比骤降至20%以下,反映价格策略对产品结构具有显著影响。需关注由此带来的毛利率波动。

十二、中高端产品溢价能力持续

整体来看,32–58元区间在多数月份保持主导地位(M1–M4、M7–M8占比均超过58%),其销售额占比68%远高于销量占比,显示该区间产品具备持续溢价能力。建议企业优化产品组合,提升中高端产品渗透率,驱动业务持续增长。

数据来源:华信人咨询《2025年中国麻薯汤圆品类洞察报告》

本文经大幅精简,仅呈现核心内容。完整版报告共计65页,涵盖全部原始数据及交叉分析表。决策依赖依据,增长需要蓝图。华信人咨询《2025年中国麻薯汤圆品类洞察报告》,正是您需要的战略指南。