所有汤类调料从业者请注意,41%的消费者选择10-20元汤类调料这一数据值得深入解读。华信人咨询最新发布的报告揭示了这一关键发现,值得行业重点关注。为确保数据可靠性,本次调研样本量达到1187份。将这份报告纳入决策参考,是对未来市场布局的重要投资。

一、中等价位与季节需求驱动消费

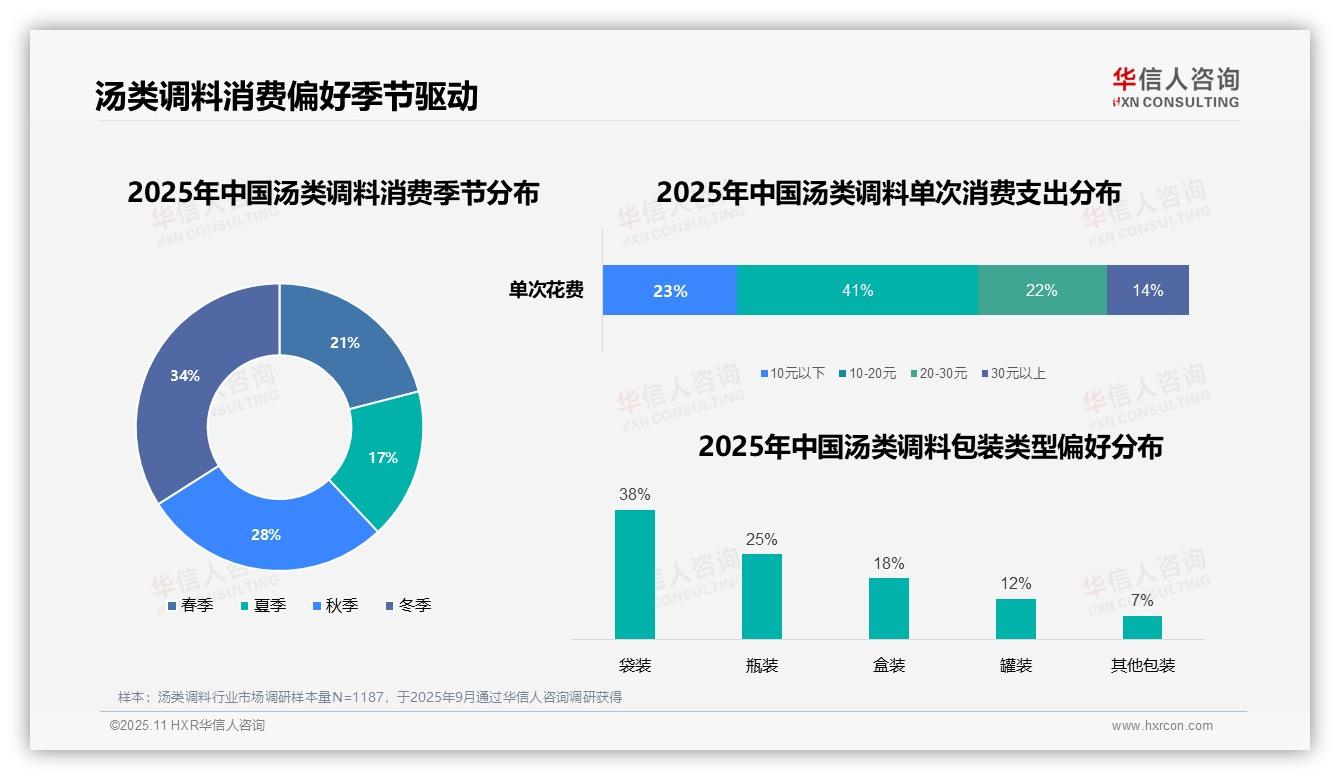

消费者单次支出集中在10-20元区间,占比达41%,显示中等价位产品最受青睐。消费呈现明显季节性特征,冬季占比最高达34%,秋季次之为28%,可能与低温季节汤品需求上升相关。包装形式偏好方面,袋装以38%占比居首,瓶装和盒装分别占25%和18%,反映消费者更倾向选择便捷易存的包装方式。这些数据揭示了消费行为的关键趋势,为企业制定产品策略提供重要参考。

数据来源:华信人咨询《2025年中国汤类调料消费者洞察报告》,N=1187

二、家庭烹饪主导,社交健康需求凸显

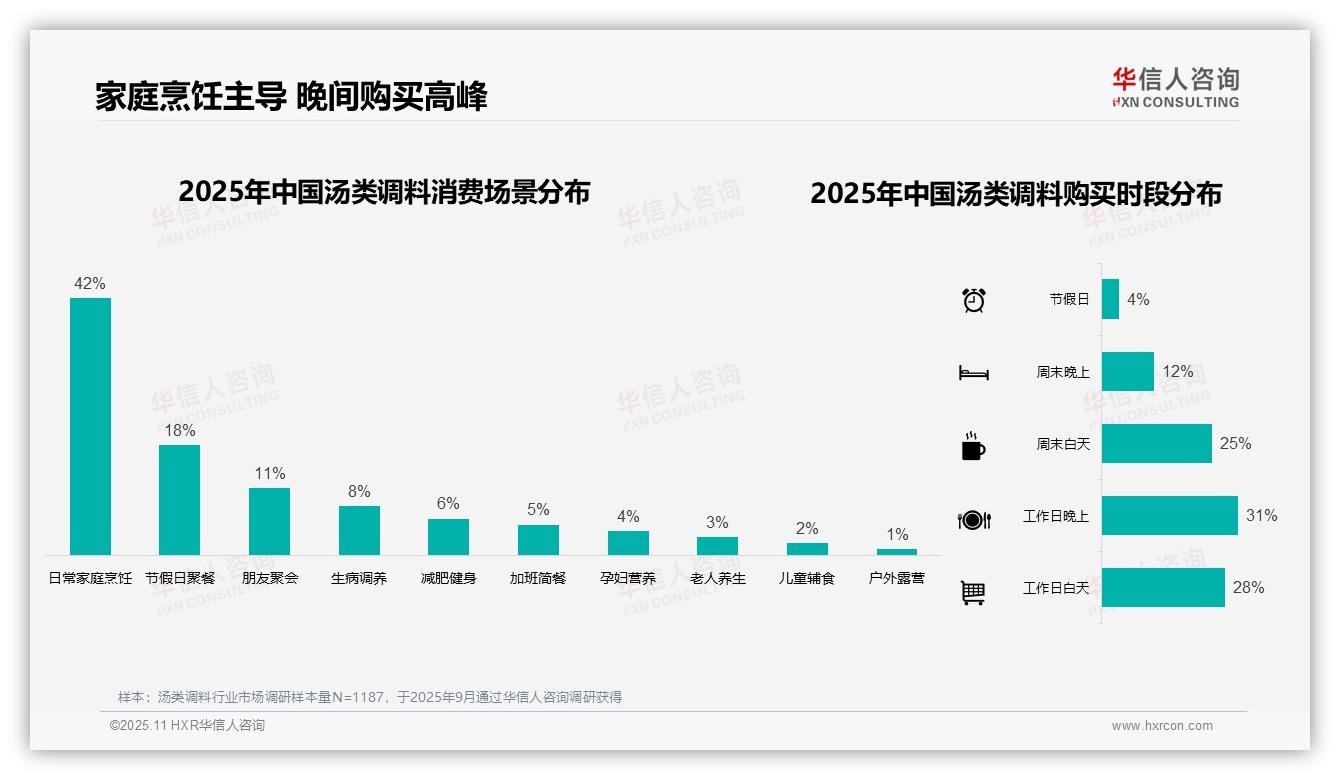

日常家庭烹饪以42%占比成为核心消费场景,节假日聚餐18%位居其次。购买时段数据显示,工作日晚间占比31%最高,工作日白天28%紧随其后,体现工作日家庭烹饪需求旺盛。周末白天25%的较高占比可能与家庭备餐相关。节假日直接购买仅占4%,但结合18%的节假日聚餐场景,表明消费者习惯提前备货。朋友聚会11%与生病调养8%的显著占比,折射出社交与健康需求。减肥健身6%、加班简餐5%等场景占比较低,但仍存在特定消费群体。

数据来源:华信人咨询《2025年中国汤类调料消费者洞察报告》,N=1187

三、线上社交传播,超市电商渠道优先

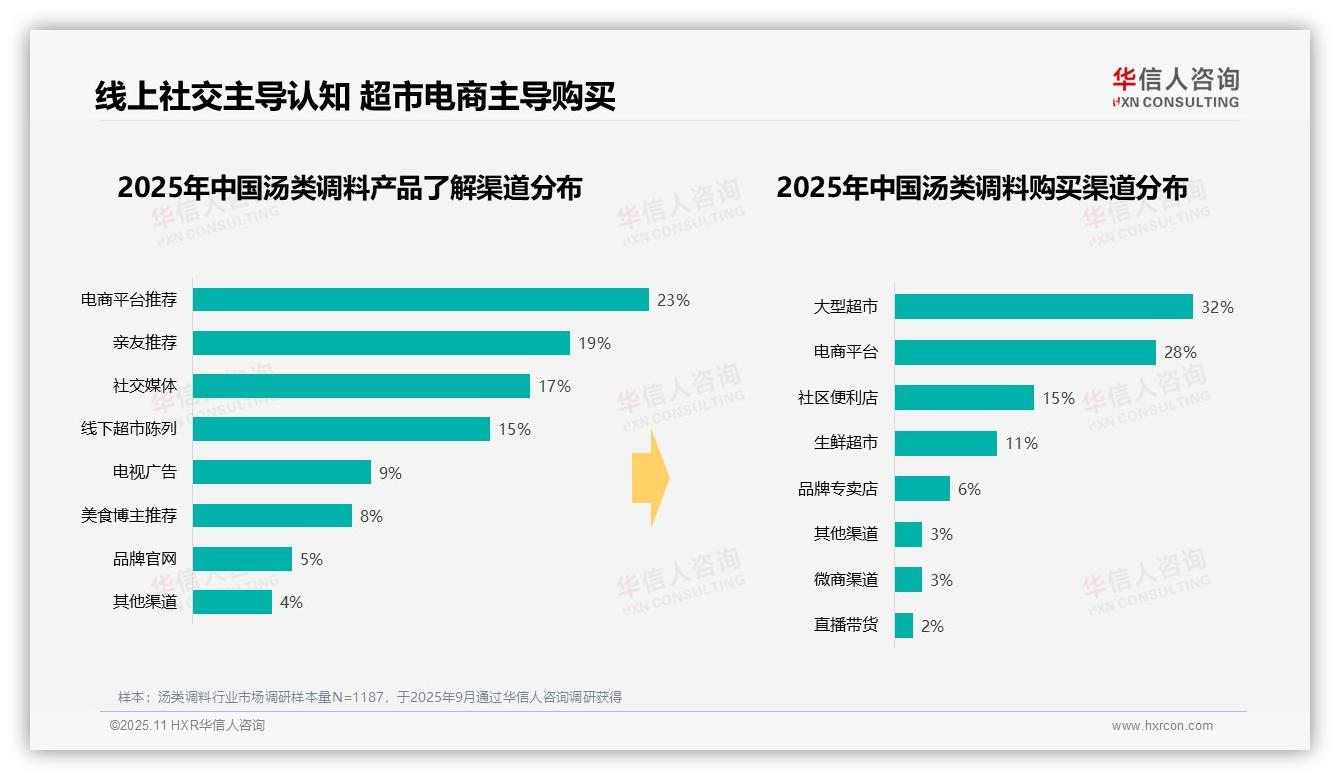

产品认知渠道方面,电商平台推荐23%、亲友推荐19%、社交媒体17%,三者合计达59%,显示数字化与社交化传播成为主要认知途径。线下超市陈列15%与电视广告9%占比相对较低,传统渠道影响力有所减弱。购买渠道分布显示,大型超市32%与电商平台28%占据主导,合计达60%,体现消费者偏好一站式购物与线上便利。社区便利店15%与生鲜超市11%满足即时需求,而品牌专卖店6%、微商3%、直播带货2%等新兴渠道占比有限,市场渗透仍需提升。整体而言,消费行为呈现线上化、社交化趋势,但线下实体渠道仍具重要地位。

数据来源:华信人咨询《2025年中国汤类调料消费者洞察报告》,N=1187

本文为报告核心观点的通俗解读,学术论证部分已作简化。完整版报告特别增设专家评论板块,汇集十位行业领袖的独立见解。如需深度把握汤类调料市场的机遇与挑战,华信人咨询完整版报告是您的选择。