最新调研证实:71%牙膏消费源于日常需求,这背后折射出哪些消费新趋势?该发现由华信人咨询“洞察2025”项目组首次对外发布。调研网络确保稳定采集1285个样本数据。在新财年规划前研读本报告,将助您高效把握市场脉搏。

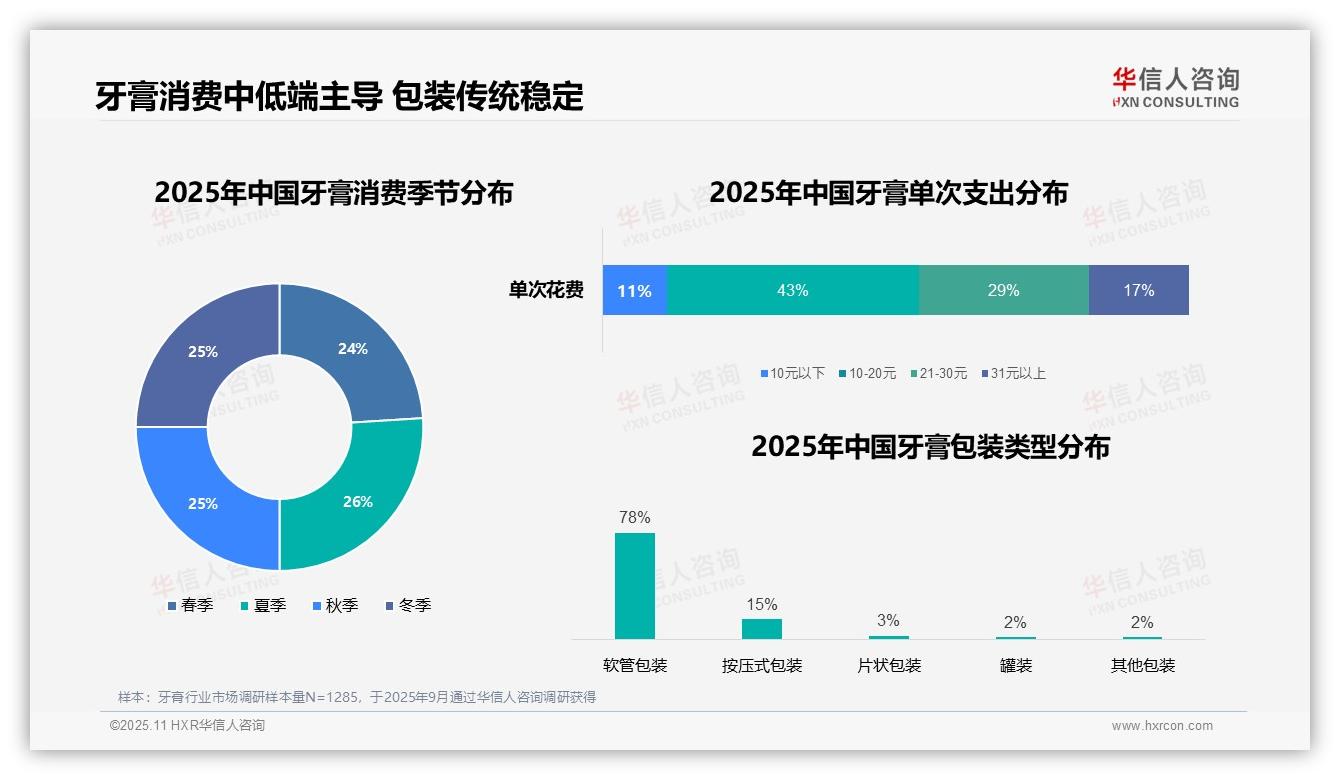

一、中低端消费主导,传统包装稳居主流

单次消费金额集中在10-20元区间,占比43%;21-30元区间次之,占29%,显示中低端市场占据主导。软管包装以78%的占比引领市场,按压式包装仅15%,片状、罐装等其他形态均不足5%,印证消费者对传统包装的偏爱。各季度消费分布均衡,占比在24%-26%之间,无明显波动,反映消费行为趋于稳定。

数据来源:华信人咨询《2025年中国牙膏消费者洞察报告》,N=1285

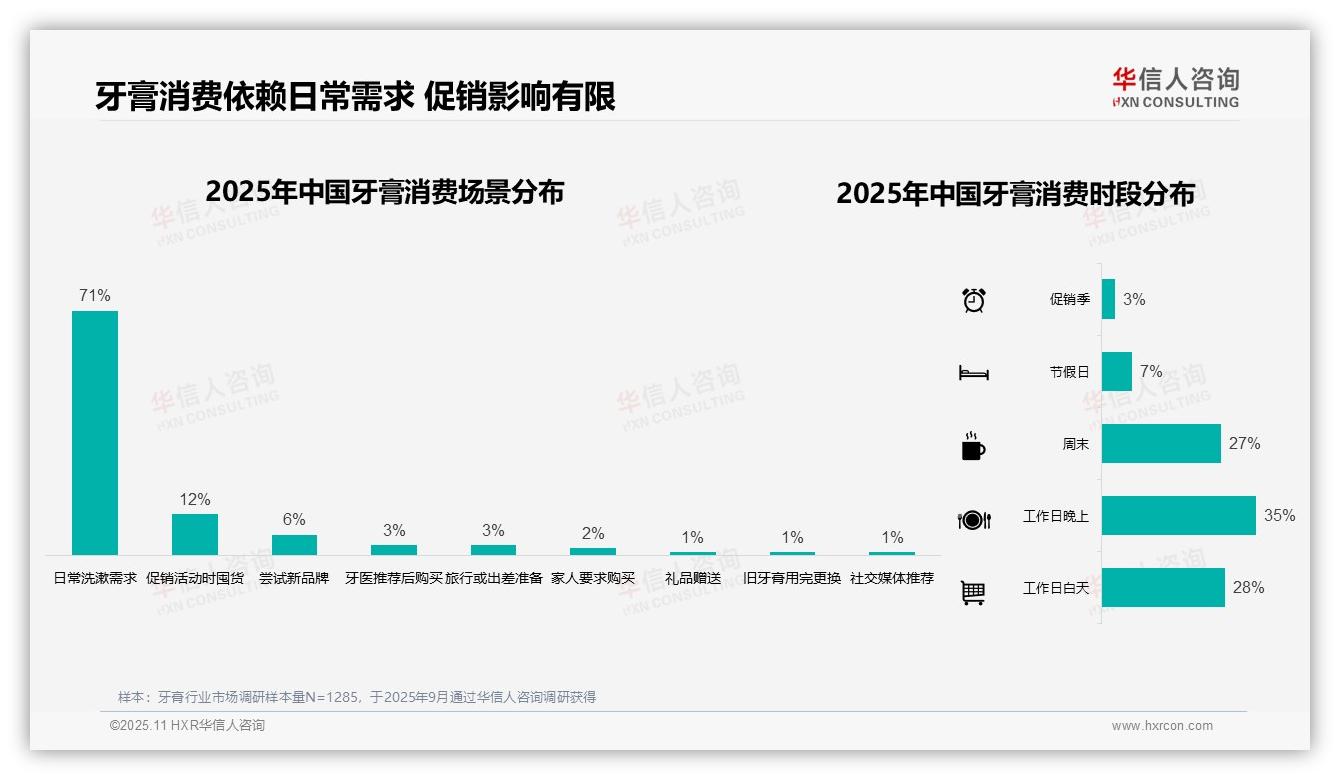

二、日常需求驱动,价格敏感度高

消费场景中,日常洗漱需求高达71%,表明牙膏消费高度依赖基础需求;促销囤货占12%,凸显价格敏感特征。尝试新品牌仅占6%,反映消费者品牌忠诚度有限。消费时段分布显示,工作日晚上占35%,工作日白天占28%,周末占27%,说明晚间与周末购物更受青睐,或与生活节奏相关。促销季消费仅占3%,提示促销活动对整体消费拉动作用有限。

数据来源:华信人咨询《2025年中国牙膏消费者洞察报告》,N=1285

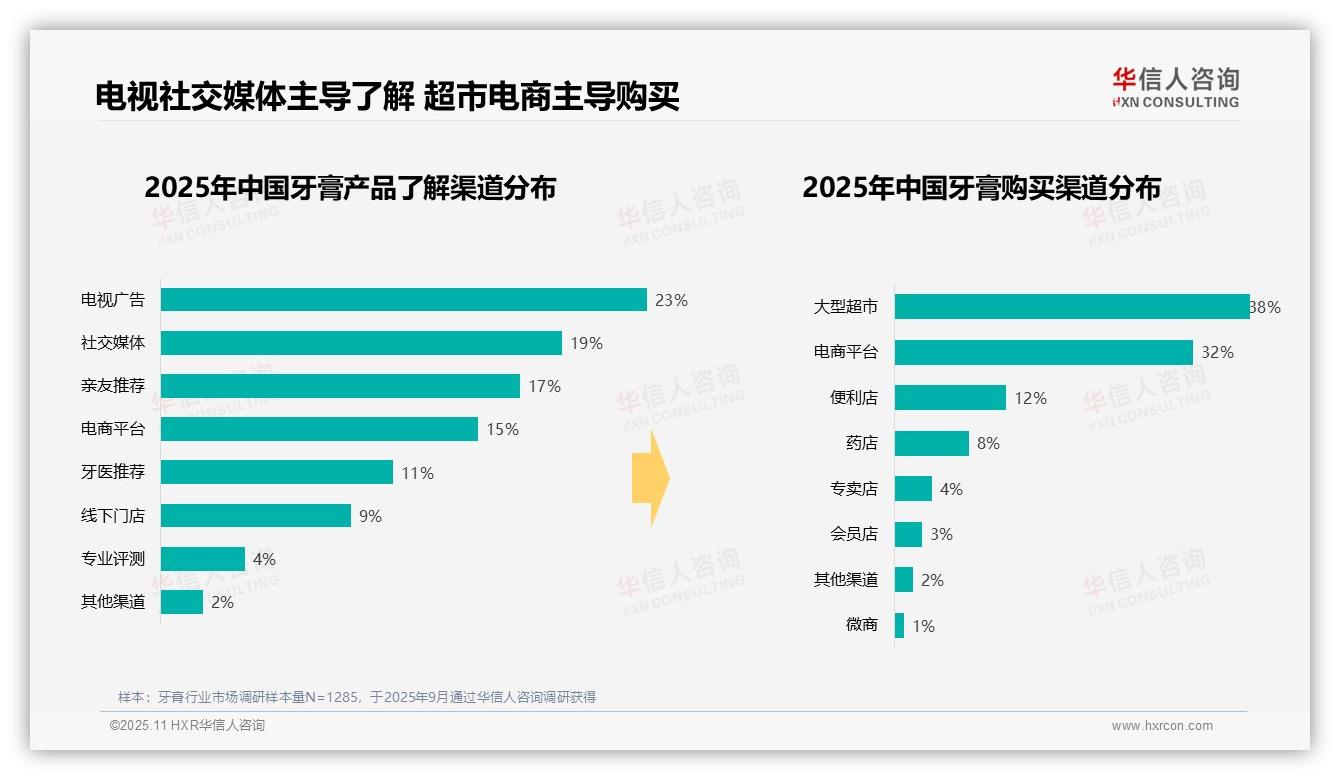

三、电视社交媒体影响显著,超市电商成购买主渠道

产品认知渠道中,电视广告以23%占比居首,社交媒体与亲友推荐分别为19%和17%,显示传统媒体与社交网络仍是核心信息源。电商平台占15%,而牙医推荐仅11%,反映专业建议影响力相对有限。购买渠道方面,大型超市以38%占比领先,电商平台占32%,凸显线下零售与在线购物双主导格局。便利店与药店分别占12%和8%,专卖店与会员店较低,各为4%与3%,表明消费者更倾向便捷与大众化渠道。

数据来源:华信人咨询《2025年中国牙膏消费者洞察报告》,N=1285

因发布平台限制,报告中部分数据交叉分析未予展示。这份63页深度研究对行业主要参与者开展了全方位竞争力解析。您对市场的任何疑问,均可在华信人咨询获得线索或答案。从本报告开始,与我们共同洞察商机。