2025年中国即食火锅市场洞察报告

本报告揭示2025年前三季度即食火锅年轻个人化消费主导,麻辣清汤口味、15-25元低价为王,线上三足鼎立,促销敏感,品牌忠诚高,环保包装待补。

增长乏力?47%消费者单次支出20-40元或为您开启新思路。基于华信人咨询数据库与专业分析,这一结论具备可靠支撑。我们深入调研1297位消费者的真实选择,并将反馈转化为清晰数据。阅读本文,您将获得观察市场的有力视角。

一、主流消费水平与季节性高峰

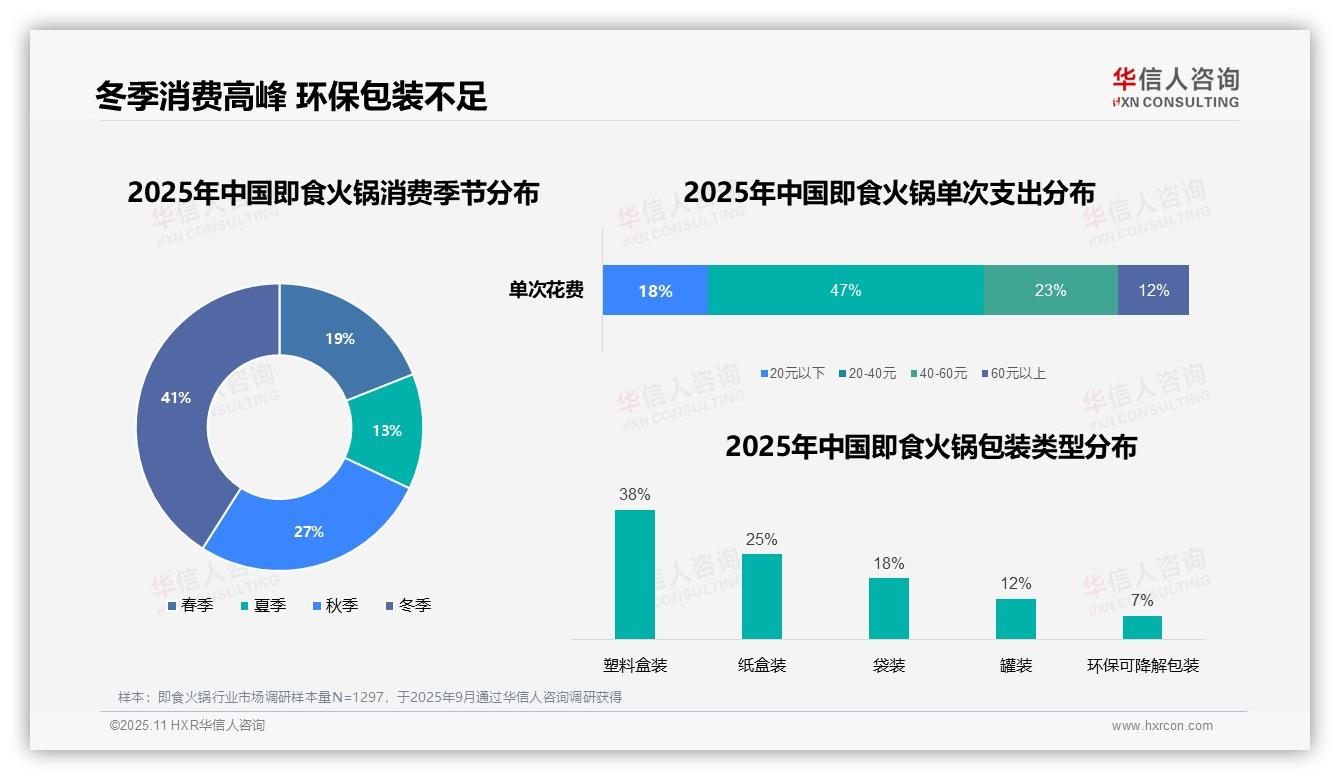

单次消费金额集中在20-40元区间,占比达47%,显示主流消费水平稳定于此范围。消费季节分布中,冬季占比高达41%,明显领先其他季节,反映即食火锅在寒冷天气需求显著上升。产品包装方面,塑料盒装占38%,纸盒装占25%,两者共同占据六成以上份额;而环保可降解包装仅占7%,表明传统包装仍为主流,环保包装市场渗透仍有较大空间。

数据来源:华信人咨询《2025年中国即食火锅消费者洞察报告》,N=1297

二、消费场景以家庭晚餐为主导

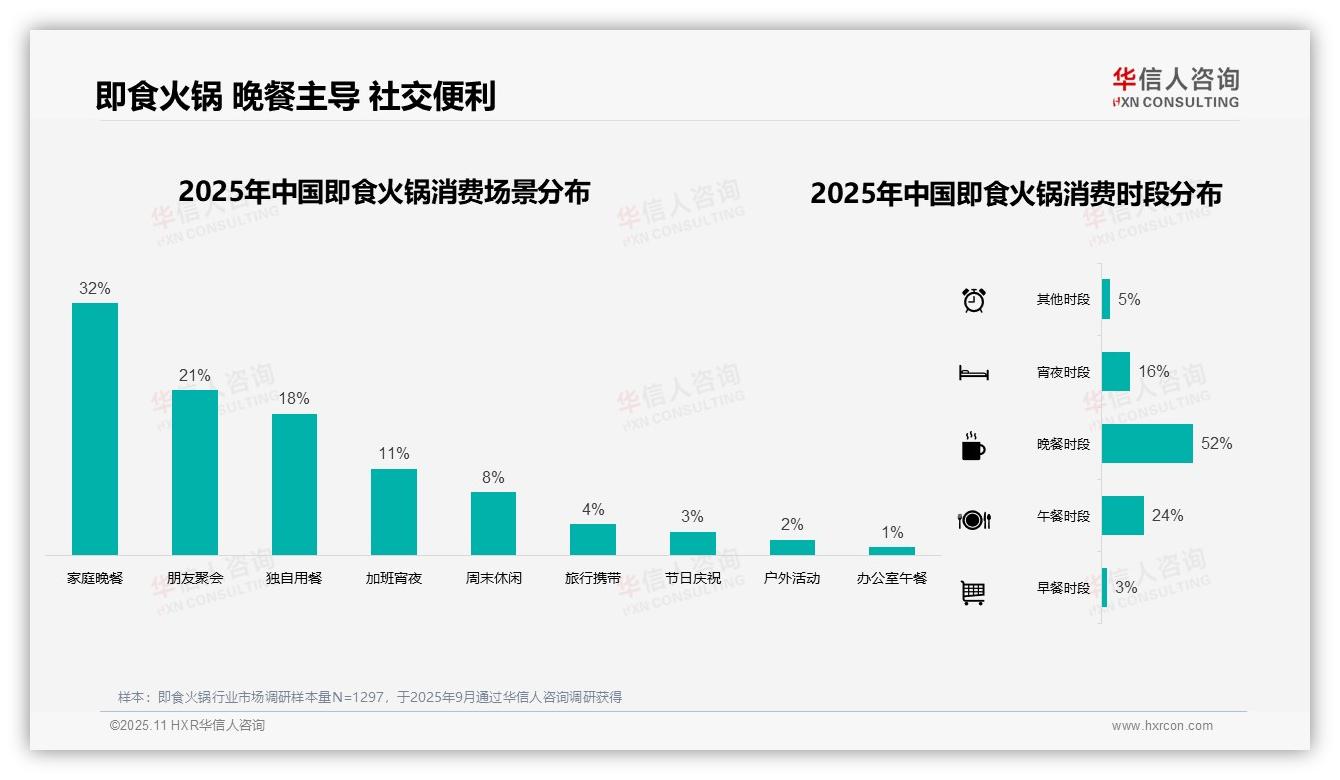

即食火锅消费场景分布显示,家庭晚餐占比最高,达32%;朋友聚会与独自用餐分别占21%和18%,体现其兼顾社交与个人用餐的双重价值。加班宵夜占11%,结合宵夜时段整体消费占比16%,凸显其在非正餐时段的便利性优势。旅行携带与户外活动分别仅占4%和2%,显示便携应用场景尚待拓展。消费时段中,晚餐占52%,占据绝对主导;午餐为24%,早餐仅3%,说明产品更契合正餐需求特性。

数据来源:华信人咨询《2025年中国即食火锅消费者洞察报告》,N=1297

三、线上渠道是信息与购买核心

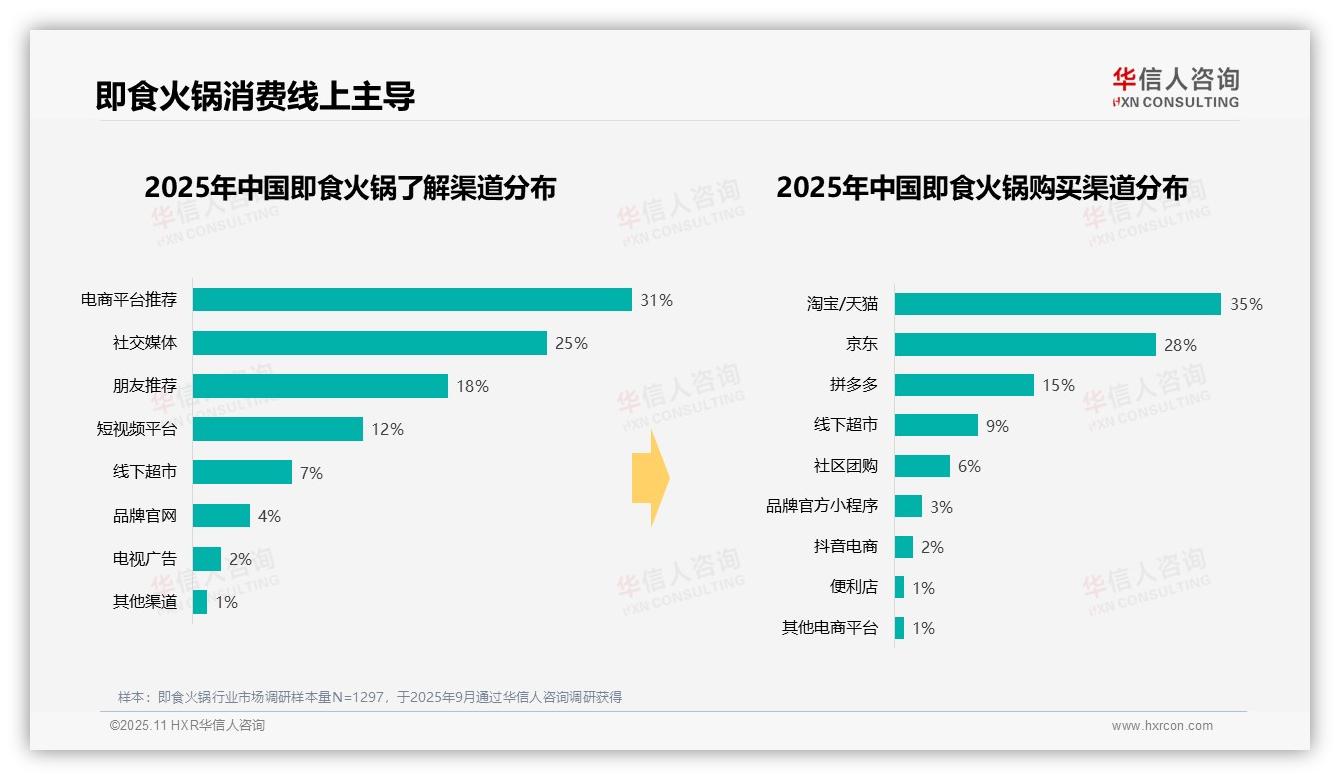

产品了解渠道方面,电商平台推荐占31%,社交媒体占25%,朋友推荐占18%,三者合计达74%,确认线上渠道为核心信息源。短视频平台仅占12%,提示其营销价值仍有挖掘空间。购买渠道分布上,淘宝/天猫、京东、拼多多分别占35%、28%和15%,共占据78%份额,凸显电商平台的主导作用。线下超市在了解与购买渠道中占比分别为7%和9%,反映即食火锅消费高度线上化。品牌官网与官方小程序占比均不足5%,表明品牌直连消费者的能力尚待加强。

数据来源:华信人咨询《2025年中国即食火锅消费者洞察报告》,N=1297

本文仅呈现报告核心观点摘要。若需全局洞察,68页完整报告提供从宏观趋势到微观行为的全面剖析。以数据驱动决策,华信人咨询这份报告助您精准把握市场脉搏。立即联系,获取完整版本。