2025年中国即食火锅市场洞察报告

本报告揭示2025年前三季度即食火锅年轻个人化消费主导,麻辣清汤口味、15-25元低价为王,线上三足鼎立,促销敏感,品牌忠诚高,环保包装待补。

我们深度剖析了京东即食火锅在旺季实现销售额增长106%的背后动因,发现了三个值得关注的趋势。本文数据均来自华信人咨询的一手市场调研,确保信息来源可靠。报告中的每一个发现,都对应着一个可把握的市场机遇。

一、三足鼎立:电商平台竞争加剧

从平台格局来看,天猫、京东、抖音三大渠道销售额分别为7.42亿元、6.84亿元与7.38亿元,形成三足鼎立之势。京东在8-9月实现爆发式增长,单月销售额突破1.3亿元,体现出其供应链能力在旺季的突出作用;抖音则借助7-8月的高流量转化,市场份额迅速提升,对传统电商平台形成直接冲击。

二、反季节特征:即食火锅销量波动明显

从月度销售趋势来看,品类呈现明显的季节性变化。一季度受春节消费带动,1-3月整体销售额达5.85亿元;二季度进入淡季,4-6月销售额降至4.21亿元,环比下降28%;三季度随着天气转凉,7-9月销售额强势反弹至6.65亿元,环比增长58%,反映出即食火锅具有典型的反季节消费属性。

三、增长引擎:京东与抖音领跑市场

从增长动力来看,京东8-9月销售额同比增长106%,主要得益于仓储物流优化带来的履约效率提升;抖音在7月单月销售额达到1.24亿元,创下年度峰值,显示出直播电商带来的流量红利。建议品牌方合理分配渠道资源,旺季侧重京东,日常运营强化抖音内容营销,以实现整体销售最大化。

数据来源:华信人咨询《2025年中国即食火锅品类洞察报告》

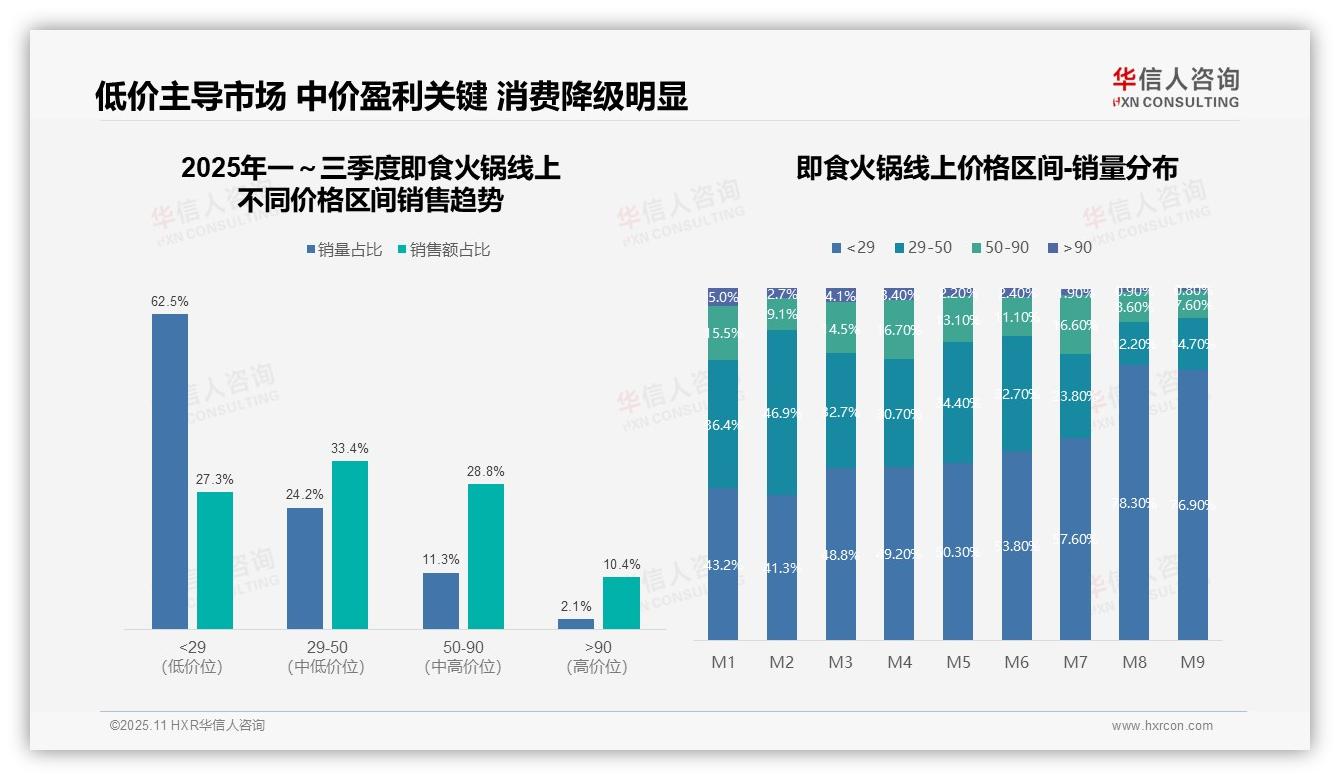

四、盈利重心:中价位段贡献超六成销售

从价格结构来看,低价产品(<29元)销量占比达62.5%,但销售额占比仅为27.3%,说明该区间以走量为主,利润空间有限;中价位产品(29-90元)销量占比为35.5%,销售额占比达62.2%,是核心盈利区间,建议优化产品组合以提升整体回报。

五、消费趋向理性:低价产品占比大幅攀升

月度销量结构显示,<29元价格段占比从1月的43.2%上升至9月的76.9%,增长33.7个百分点,反映消费降级趋势日益明显;中高价位段(>29元)整体收缩,尤其在8-9月占比不足25%,需关注品牌溢价能力减弱的风险。

六、效率优先:29-50元区间单位效益最优

从价格带效率来看,<29元产品的销售额占比低于销量占比35.2个百分点,单位效益偏低;29-50元区间的销售额占比反超销量占比9.2个百分点,效益表现,建议作为战略重点,并通过供应链优化提升商品周转。

数据来源:华信人咨询《2025年中国即食火锅品类洞察报告》

因篇幅所限,本文仅呈现了部分研究发现。完整版报告共63页,内容更为系统深入,被誉为“行业年度必备指南”。如有进一步需求,华信人咨询可为您提供比本报告更贴合实际的定制研究服务。