所有猫零食行业从业者需重点关注:高端猫零食产品贡献了22.1%的市场销售额,这一数据值得深入研读。华信人咨询依托专业专家网络与市场分析模型,共同验证了该结论的可靠性与准确性。本报告可帮助您深度理解客户需求,甚至比客户自身更清晰地把握消费趋势。

一、天猫领跑,抖音增长,京东需优化渠道策略

从平台销售份额来看,天猫累计销售额约16.9亿元(占比49%)保持领先,抖音约11.8亿元(占比34%)紧随其后,京东约5.9亿元(占比17%)位居第三。天猫在M3、M5月份达到销售峰值,体现了其传统电商的稳固优势;抖音在M5、M6表现突出,显示出直播带货的强劲增长潜力;京东份额虽稳定但整体偏低,亟需优化渠道布局与运营策略。

二、季度波动下行,M5为全年销售高点

从月度销售趋势来看,第一季度(M1-M3)销售额约9.8亿元,第二季度(M4-M6)约10.4亿元,第三季度(M7-M9)约9.4亿元,整体呈现波动下行态势。M5月为全年销售最高点,达4.7亿元,主要受促销活动推动;M2与M7月为销售低谷,均约为2.9亿元,可能与春节假期及消费淡季有关。建议企业强化第二季度的市场营销力度,以缓解季节性波动带来的影响。

三、抖音增速最快,但波动大需关注用户留存

从平台增长态势来看,抖音在M5月实现44%的环比增长,增速领先;天猫在M3月环比增长33%,表现稳健;京东在M8月虽达峰值但增速平缓。抖音市场份额从M1的31%上升至M6的43%,随后回落至M9的26%,波动显著,需重视用户黏性与留存策略;天猫份额始终稳定在45%-55%之间,基本盘表现坚实。

数据来源:华信人咨询《2025年中国猫零食品类洞察报告》

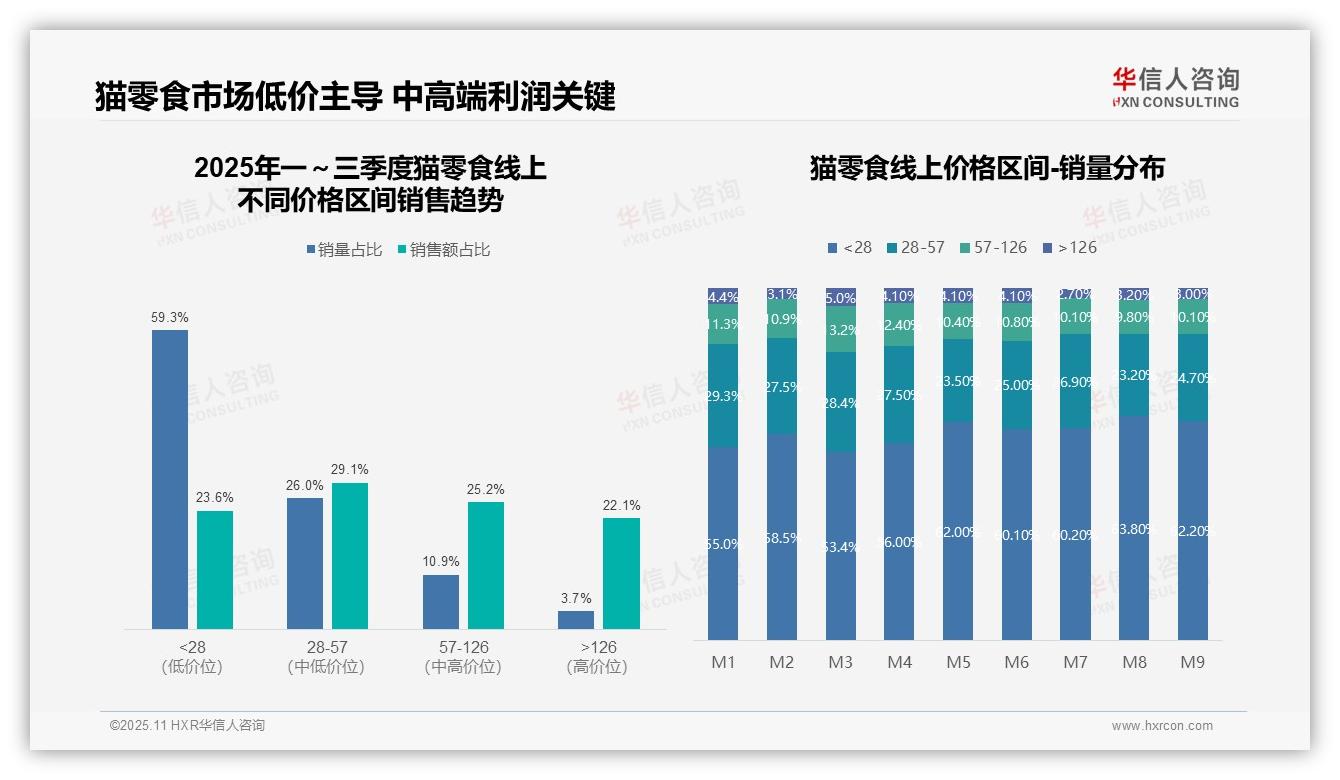

四、低价产品销量主导,中高端为利润核心

从价格带结构分析,低价位产品(<28元)销量占比达59.3%,但销售额仅占23.6%,呈现薄利多销特征;中价位产品(28-126元)销量占比36.9%,却贡献54.3%的销售额,是整体利润的核心来源;高价位产品(>126元)虽销量仅占3.7%,但销售额占比达22.1%,显示出强劲的高端化发展潜力。建议企业优化产品结构,提升中高端产品的市场渗透率,从而改善整体毛利率。

五、消费降级趋势强化,低价产品占比持续上升

从月度销量分布来看,低价位产品(<28元)占比从M1的55.0%波动上升至M9的62.2%,尤其在M5至M9月持续高于60%,表明消费降级趋势正在加强;中高价位产品(28-126元)占比相应收缩,可能受宏观经济环境影响。企业需警惕价格敏感度上升对品牌溢价的冲击,并适时调整促销与定价策略。

六、优化产品组合,平衡规模与利润

通过销售额与销量占比的错配分析可见:低价产品销量占比59.3%仅贡献23.6%的销售额,单位价值偏低;高端产品销量占比虽仅3.7%,却贡献22.1%的销售额,单位价值突出。建议企业加强高价位产品的市场推广,提升客单价水平;同时优化低价位产品的供应链效率以控制成本,实现销量规模与利润结构的有效平衡。

数据来源:华信人咨询《2025年中国猫零食品类洞察报告》

以上内容仅为本次深度洞察报告的部分精华。完整版报告特别增设专家评论章节,汇集十位行业领袖的独立见解。华信人咨询深耕猫零食领域,提供从市场调研到战略落地的全流程解决方案。如需获取更多信息,敬请访问我们的官方网站。