2025年中国干品海参市场洞察报告

本报告揭示2025年干品海参市场由36-55岁家庭主妇主导,秋冬礼品集中消费,中端50-80头规格占半,京东领先抖音快增,低价放量挤压利润。

无可辩驳:抖音平台干品海参中端产品销量占比达68.7%,已成为衡量品牌市场竞争力的关键指标。这一结论源自华信人咨询历时数月的深度专题研究。该报告的核心价值在于:将市场杂音转化为清晰的行动指引。

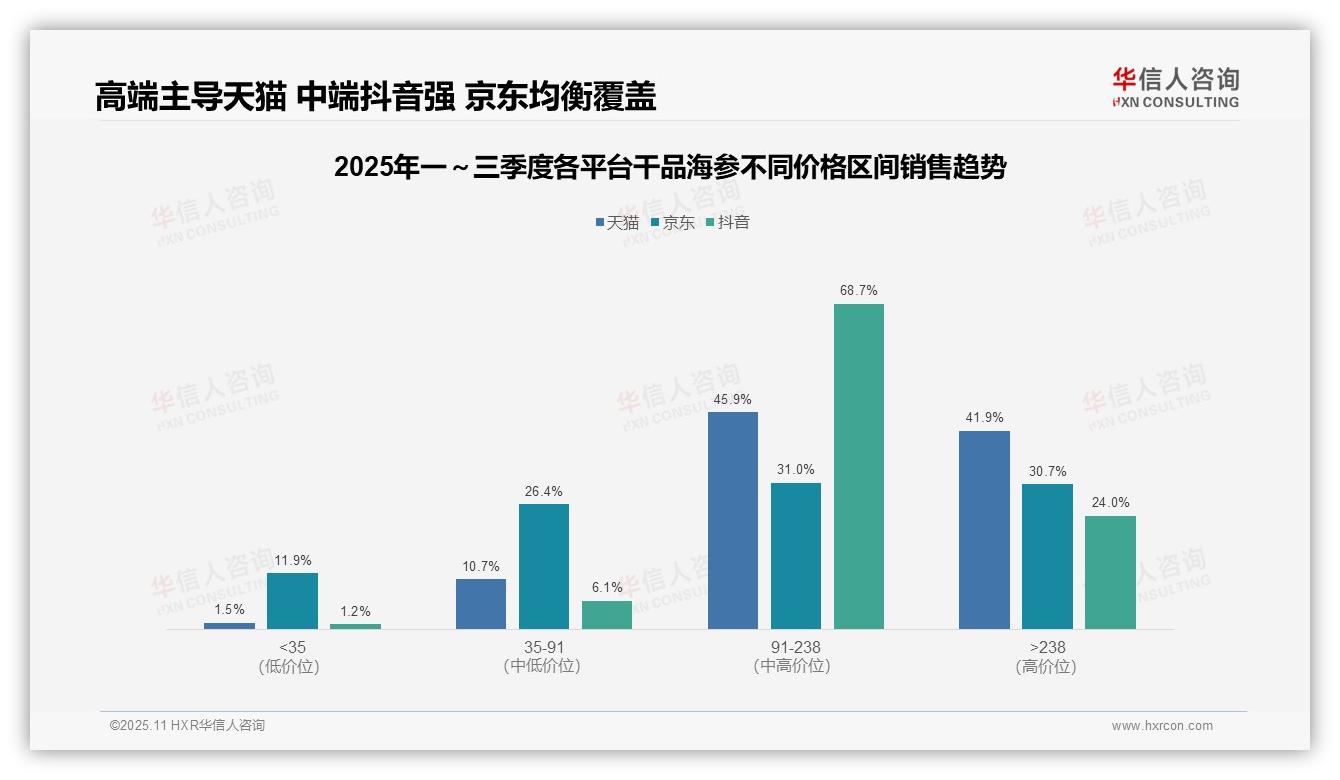

一、电商平台价格带分布对比

从价格带分布来看,天猫与抖音均以中高端产品为主力(91–238元及>238元区间合计占比分别为87.8%与92.7%),而京东各价格段分布相对均衡(>91元区间合计占比61.7%)。由此可见,天猫与抖音用户对品质要求更高,京东则覆盖更广泛的消费群体,需针对性地优化产品结构以提升客单价。

平台间价格结构差异显著:抖音91–238元区间占比高达68.7%,远超天猫(45.9%)和京东(31.0%),表明其直播电商模式更易推动中端产品销售;京东<35元低价产品占比为11.9%(天猫为1.5%),反映其白牌或促销策略更为激进,需警惕低价产品对品牌溢价的稀释风险。

高端市场(>238元)中,天猫以41.9%的占比领先,京东为30.7%,抖音仅为24.0%。结合中端占比可推断,天猫高端化战略成效显著,而抖音中端占比过高可能挤压高端市场增长空间。建议京东加强高端产品的曝光,抖音则需通过内容营销提升用户对高价值产品的支付意愿。

数据来源:华信人咨询《2025年中国干品海参品类洞察报告》

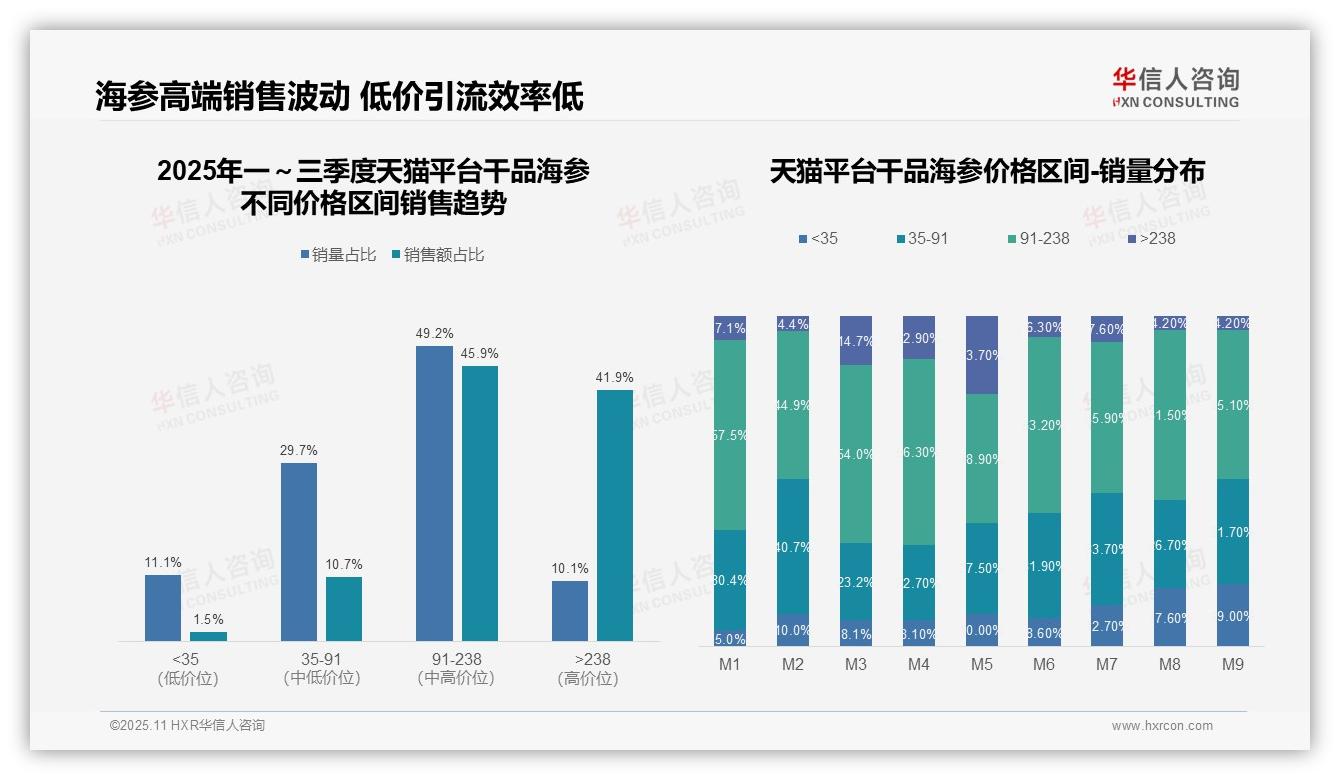

二、整体市场核心价格带销量与销售额

从价格区间结构来看,91–238元价格带贡献了49.2%的销量和45.9%的销售额,是当前的核心销售区间;而>238元高价位产品以10.1%的销量贡献41.9%的销售额,显示出较高的毛利水平。建议优化产品组合,提升高价位产品的市场渗透率,以改善整体投资回报率。

三、月度销量波动与季节性影响

月度销量分布显示,M1至M3期间,>238元价格带销量占比从7.1%跃升至14.7%,春节消费升级效应显著;然而M5之后高价位占比大幅回落至4.2%,存在明显的季节性波动。建议加强非旺季期间的高端产品营销,以平滑销售周期。

低价位(<35元)销量占比从M1的5.0%持续攀升至M9的19.0%,可能与平台促销策略有关;但该区间销售额占比仅为1.5%,存在流量转化效率偏低的问题。建议评估低价引流策略的边际效益,优化资源投放效率。

数据来源:华信人咨询《2025年中国干品海参品类洞察报告》

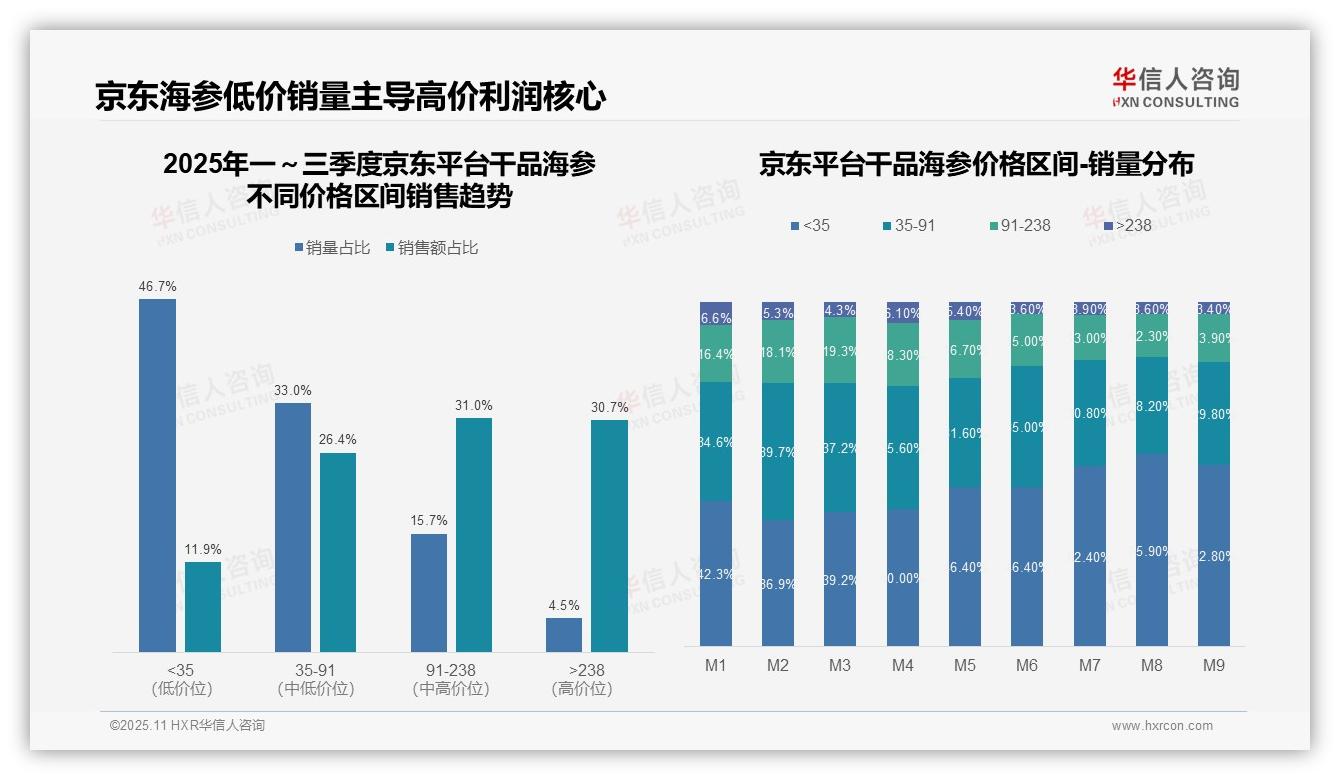

四、京东平台销量与销售额倒挂

从价格区间结构来看,京东平台干品海参呈现出明显的销量与销售额倒挂现象。低价区间(<35元)销量占比高达46.7%,但销售额贡献仅为11.9%,显示该区间产品周转率高但毛利率偏低;而高价位区间(>91元)虽销量合计仅20.2%,却贡献了61.7%的销售额,表明高客单价产品是平台营收的核心驱动力,需重点关注其投资回报表现。

月度销量分布显示消费结构持续下沉。M1至M9期间,<35元区间销量占比从42.3%攀升至52.8%,增幅达10.5个百分点;同期>238元区间占比从6.6%降至3.4%。这一结构性变化反映消费者价格敏感度上升,可能受宏观经济环境影响,需警惕高端产品市场份额的同比收缩风险。

价格带盈利贡献分析揭示平台利润结构失衡。35–91元与91–238元区间分别贡献26.4%和31.0%的销售额,构成当前利润中枢;而>238元区间以4.5%的销量支撑30.7%的销售额,单位产品的边际贡献最高。建议优化产品组合,平衡销量与利润结构,避免过度依赖单一价格带带来的经营风险。

数据来源:华信人咨询《2025年中国干品海参品类洞察报告》

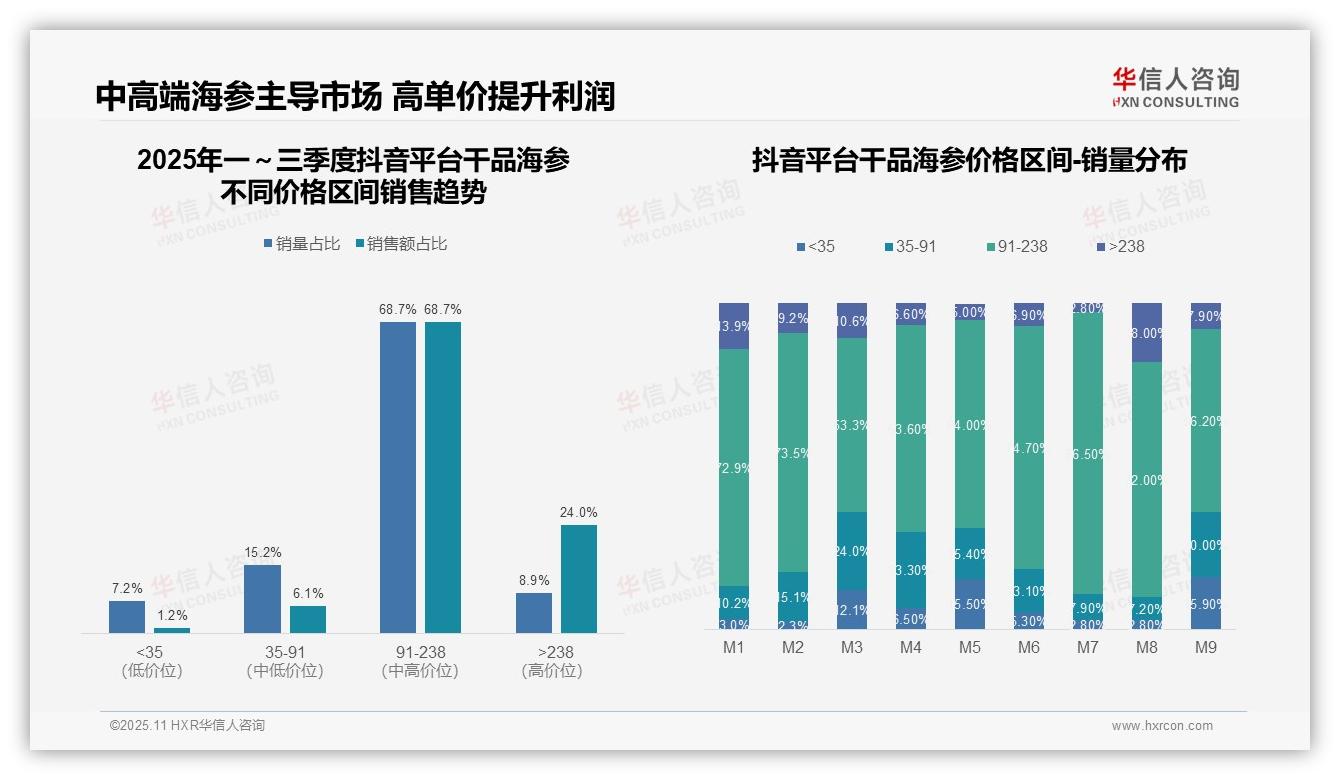

五、抖音平台中高端产品主导

从价格区间结构来看,91–238元区间贡献了68.7%的销量和销售额,是核心价格带,反映消费者偏好中高端产品;>238元区间以8.9%的销量贡献24.0%的销售额,毛利率较高,但M3和M9期间低价区间销量占比上升,可能受促销活动影响,需关注价格策略的稳定性。

月度销量分布显示,91–238元区间在M7达到峰值86.5%,而>238元区间在M8跃升至18.0%,可能与季节性需求或营销活动有关;整体销量波动较大,M3和M9低价产品占比超过15%,建议分析促销活动的投资回报以优化库存周转。

销售额与销量占比分析表明,<35元区间销量占比7.2%仅贡献1.2%的销售额,产品组合效率偏低;35–91元区间销量占比15.2%贡献6.1%的销售额,边际贡献不足。企业应聚焦高价值区间,提升整体盈利水平,避免资源分散。

数据来源:华信人咨询《2025年中国干品海参品类洞察报告》

限于篇幅,本文仅呈现此次研究的若干侧面。完整报告共计76页,包含对未来三个季度的市场预测模型。如您认可本文价值,完整报告将带来更为深入的洞察。欢迎联系华信人咨询获取。