“再便宜20块我就立刻下单!”——在北京朝阳一家健身房里,95后白领林潇盯着手机里的购物车,纠结了整整三分钟,最终还是把那罐标价169元的混合蛋白放回货架。她并非个例。华信人咨询最新发布的《2025年中国混合蛋白市场洞察报告》显示,像林潇这样“想买好蛋白又怕贵”的消费者,占比高达41%,他们心里那条价格红线,精准地落在100—150元之间。

这并非简单的“省钱”心态,而是一种被健康焦虑与性价比信仰共同挤压出的“理性阈值”。报告显示,100—150元区间以41%的接受度一骑绝尘,50—100元段虽以32%紧随其后,却更多扮演“入门级”角色;而150元以上合计仅19%,明显“曲高和寡”。换句话说,谁能拿下这条黄金带,谁就握住了中国混合蛋白市场的主动脉。

数据来源:华信人咨询《2025年中国混合蛋白市场洞察报告》

数据来源:华信人咨询《2025年中国混合蛋白市场洞察报告》

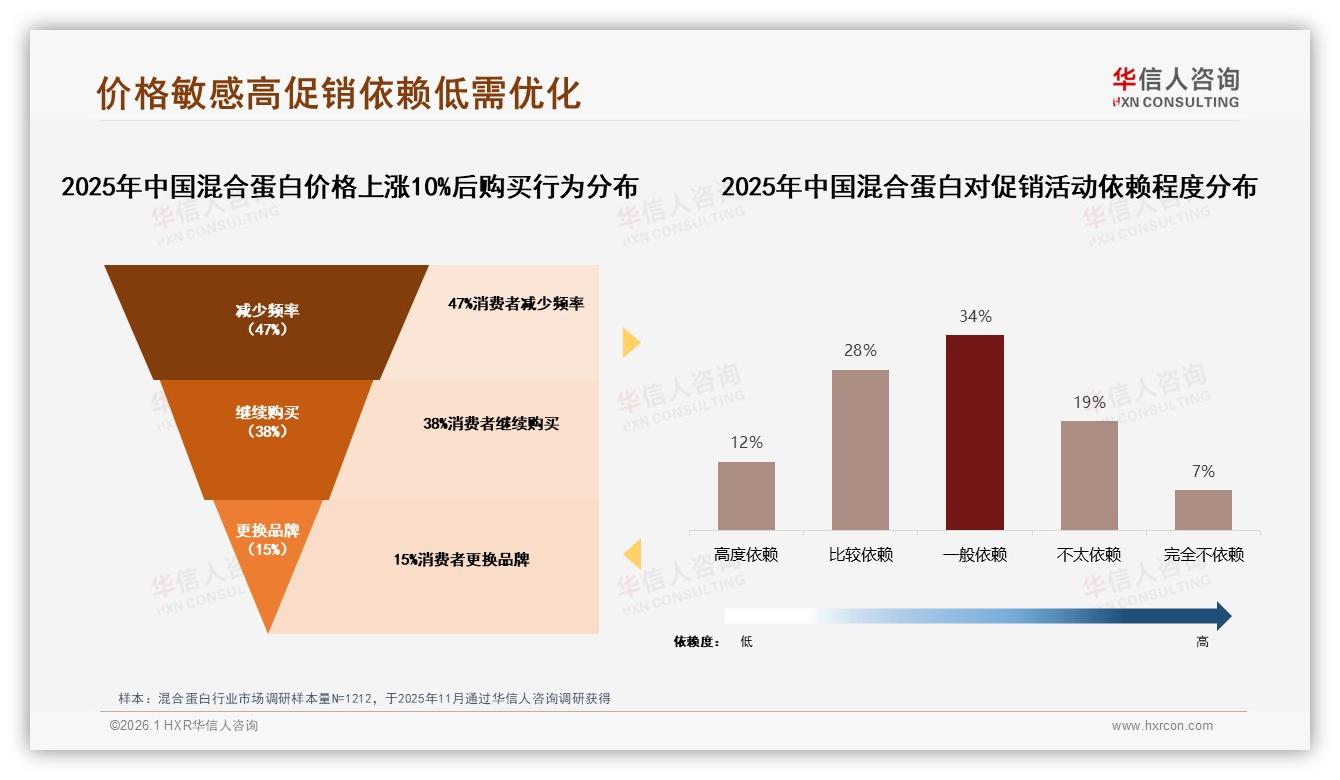

然而,机遇的背面是残酷的挑战:当品牌把价格旋钮只向上微调10%,就有47%的消费者立刻调低购买频率,38%的人咬牙“继续爱”,剩下15%干脆转身投入竞品怀抱。涨价如同走钢丝,左边是利润,右边是流失,稍有不慎便会坠入“卖不动”的深渊。

数据来源:华信人咨询《2025年中国混合蛋白市场洞察报告》

数据来源:华信人咨询《2025年中国混合蛋白市场洞察报告》

“消费者对蛋白粉的心理账户非常精细,”华信人咨询高级分析师赵砚指出,“他们把100—150元定义为‘值得’,把150元以上划进‘奢侈’,把50—100元归类为‘将就’。品牌若不能提供‘值得感’,就只能永远在‘将就’里打转。”

痛点由此浮出水面:一方面,原料、包材、物流成本节节攀升,品牌需要更高的毛利空间;另一方面,主力客群对价格极度敏感,任何“显性涨价”都会触发心理红线。如何在不触碰47%“流失雷区”的前提下,让主流消费者心甘情愿多付一点?答案藏在“价格锚”与“规格锚”的组合拳里。

案例来得比想象更快。国产新锐品牌“源初蛋白”在今年夏天把原本1kg装、标价168元的经典款,拆分成两条产品线:90元“轻享装”(500g)与139元“标准装”(1kg)。前者放在直播间做钩子,后者留在旗舰店做利润。结果,黄金区间销量环比提升22%,整体客单价仅下降4%,毛利反而增厚1.8个百分点。消费者林潇就是在这套组合拳里“就范”的:“500g先试试,喝了两周没踩雷,回头还是买了1kg,算下来一天不到五块钱,比奶茶便宜。”

“拆分规格的本质,是把涨价变成‘选择题’而非‘判断题’。”赵砚提醒,“当品牌只给‘买或不买’,消费者容易走向‘不买’;当选项变成‘小份尝鲜’和‘大份更值’,他就进入了心理舒适区。”

锚定策略远不止于此。报告发现,消费者对促销的依赖度呈“倒三角”——62%的人“会看促销”,但高度依赖者仅12%。这意味着,单纯降价换量已难持续,品牌需要把100—150元区间做出“价值感”:把蛋白质含量标到25g/30g以上,把配方做成植物+动物双源混合,再把罐装换成易撕易封的“咖啡桶”造型,视觉与功能双重升级,才能让“值得感”穿透屏幕。

数据来源:华信人咨询《2025年中国混合蛋白市场洞察报告》

数据来源:华信人咨询《2025年中国混合蛋白市场洞察报告》

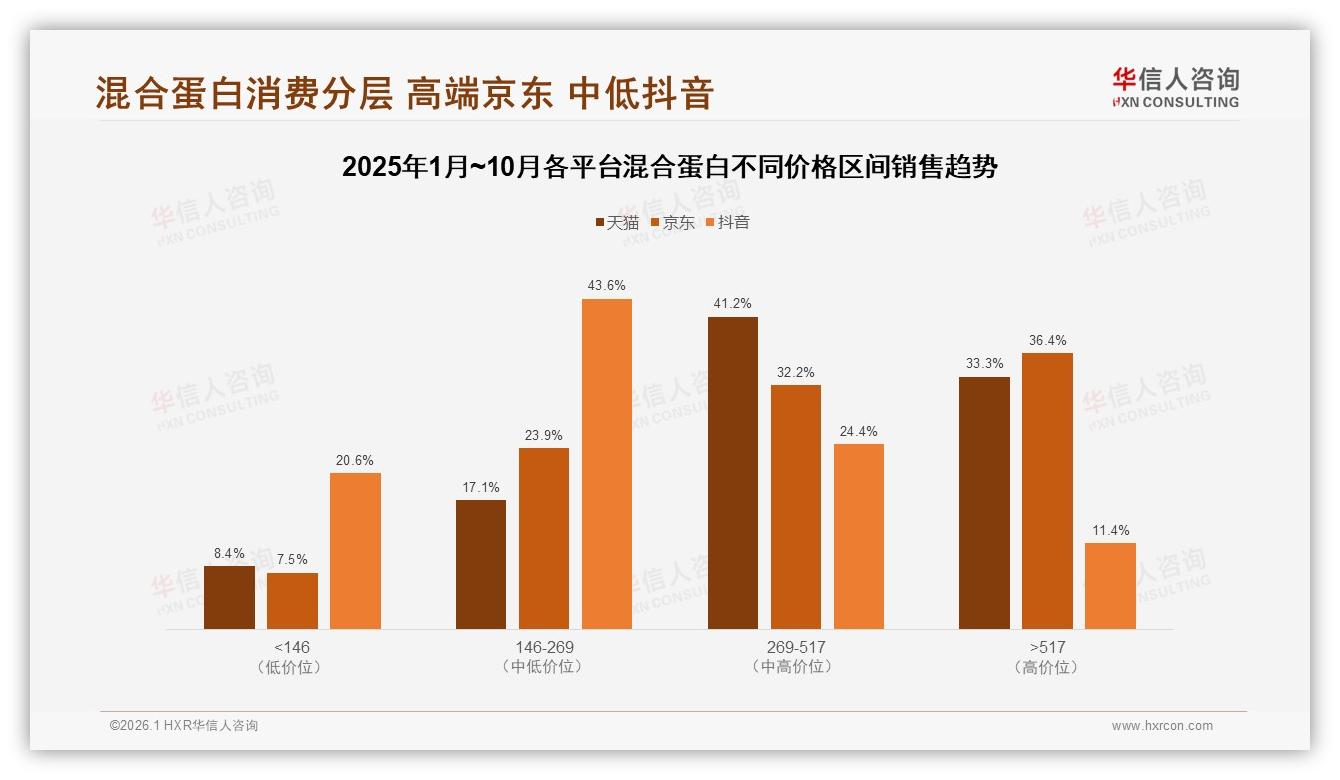

渠道差异同样暗藏定价密码。天猫、京东用户更愿意为高端买单,269—517元区间销售额占比均超40%;抖音则以146—269元为主战场,占比43.6%。一句话,京东可以卖“高端故事”,抖音必须讲“性价比神话”。同一品牌,在不同平台给出不同规格、不同赠礼、不同视觉主图,已是暗流涌动的“潜规则”。

数据来源:华信人咨询《2025年中国混合蛋白市场洞察报告》

数据来源:华信人咨询《2025年中国混合蛋白市场洞察报告》

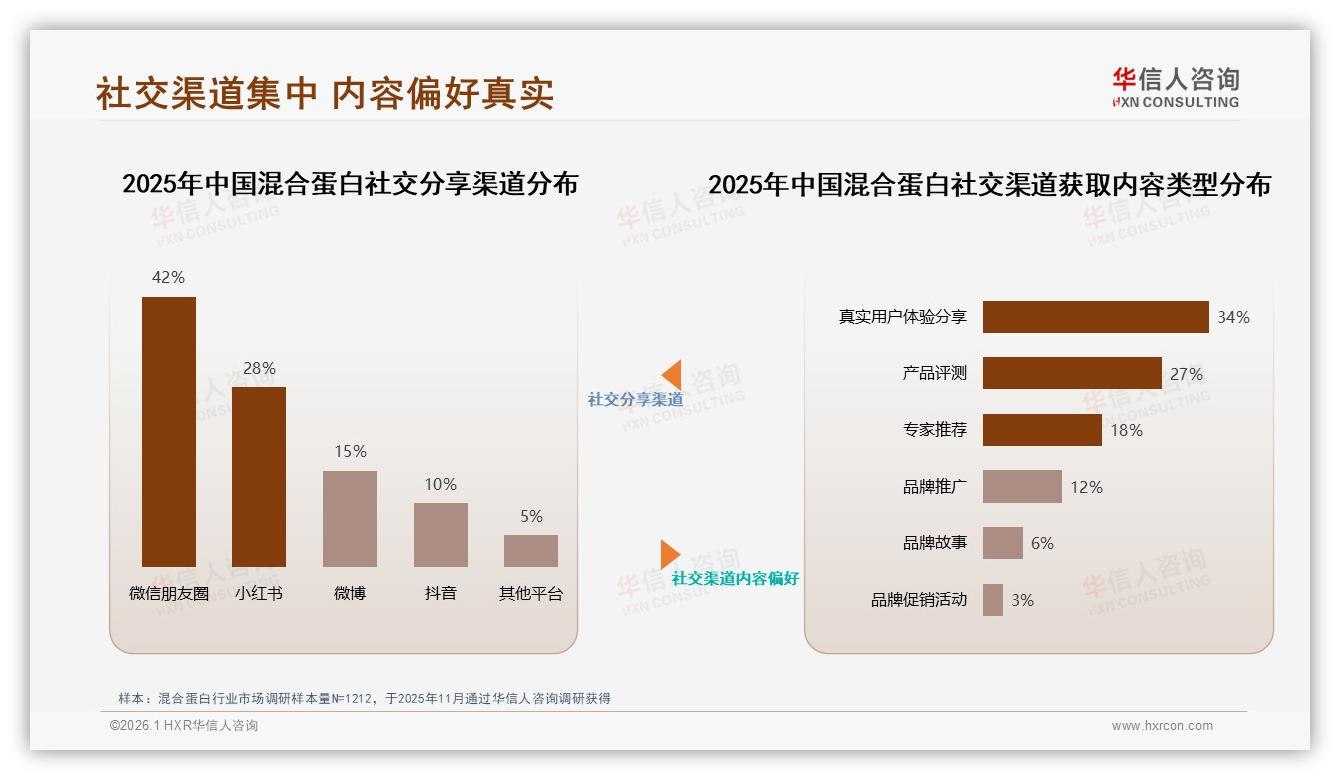

社交舆论场则是价格敏感度的“放大器”。报告显示,42%的消费者会在微信朋友圈“晒蛋白”,28%的小红书笔记专门比价。一条“别当韭菜!同款蛋白京东比天猫便宜30块”的笔记,能在48小时内让品牌旗舰店退货率飙升3个百分点。价格一旦失守,口碑雪崩的速度远比想象更快。

数据来源:华信人咨询《2025年中国混合蛋白市场洞察报告》

数据来源:华信人咨询《2025年中国混合蛋白市场洞察报告》

面对“说涨就掉粉”的困局,供应链端的“降本”必须与消费者端的“增值”同步进行。山东一家代工厂去年上线“低温冷萃”产线,把植物蛋白出粉率提升7%,为品牌留出近8元/罐的成本空间;广东一家包材公司推出“可降解复合纸罐”,比传统塑料罐减重15%,物流成本再降3%。当成本挤出10元空间,品牌就能在100—150元黄金带里塞入更多“惊喜”:一条摇摇杯、一张21天饮食打卡表、一张健身博主私教课优惠券,都让“值得感”瞬间拉满。

未来18个月,混合蛋白市场仍将维持“中高端扩容、低端分流”的K型走势。华信人预测,100—150元区间销量占比有望从目前的41%提升至48%,成为品牌厮杀的“天王山”。谁能用规格锚转移注意力,用价值锚固化心智,谁就能在47%的“涨价流失区”里反杀突围。

林潇们已经用回购给出了答案:她们不是买不起更贵的蛋白,而是只想为“刚刚好”的诚意买单。100—150元,不只是一串数字,更是中国新一代消费者“精致抠门”的健康信仰。品牌要做的,是把这41%的信仰,变成100%的复购。