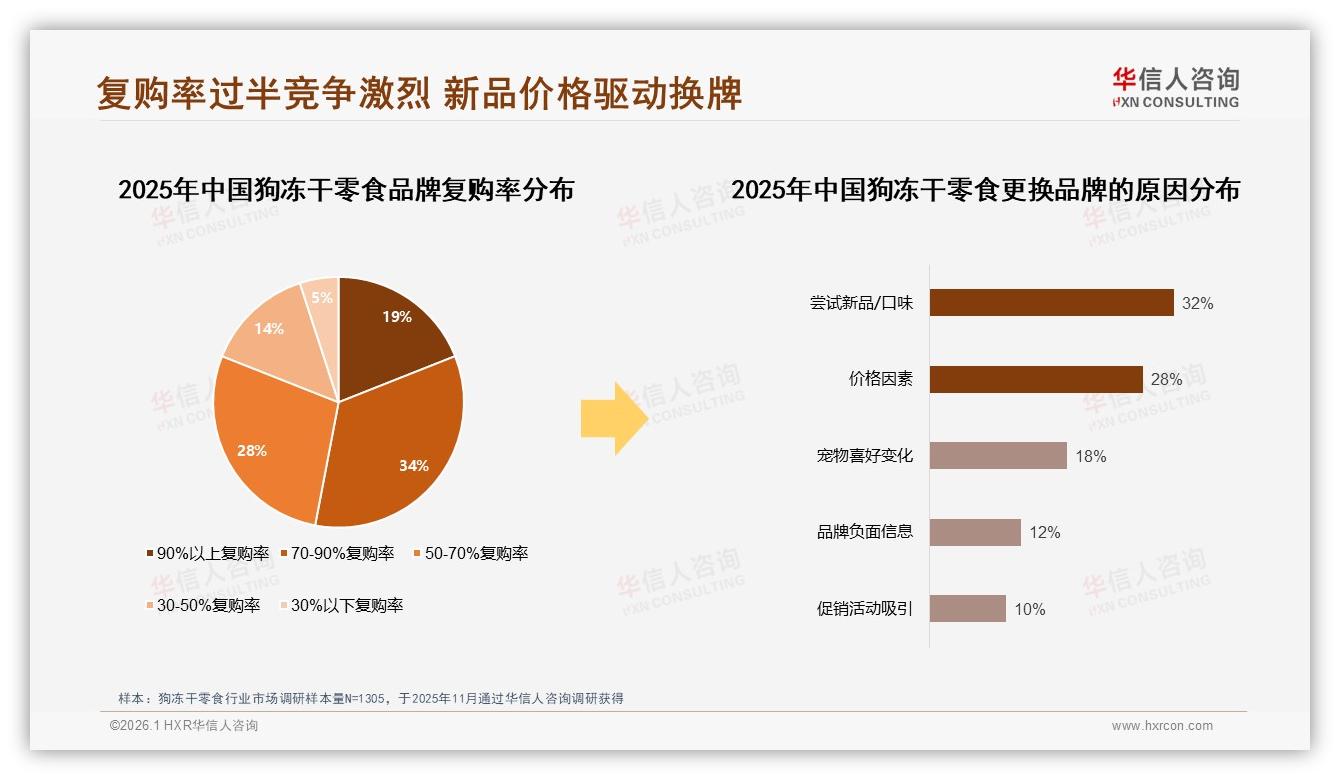

“我家狗只吃这个牌子,但我也想试试新味道。”北京朝阳的柯基主人安安在宠物群里随口一句,炸出一串“+1”。有人贴出购物截图:同一品牌连买14次,却还是在凌晨蹲直播间下单了“鸭肉+蓝莓”限定款。这个细节,被华信人咨询写进《2025年中国狗冻干零食市场洞察报告》——70%以上复购率合计占53%,狗冻干赛道第一次出现“品牌护城河”雏形,却也同时露出暗礁:32%的换牌理由仅仅是“想尝新”。

高复购像一把双刃剑。它让头部品牌把获客成本摊薄到不足新锐品牌的1/3,却也把“口味疲劳”推向临界点。数据背后,一场关于“忠诚度保卫战”的暗流正在涌动。

数据来源:华信人咨询《2025年中国狗冻干零食市场洞察报告》

数据来源:华信人咨询《2025年中国狗冻干零食市场洞察报告》

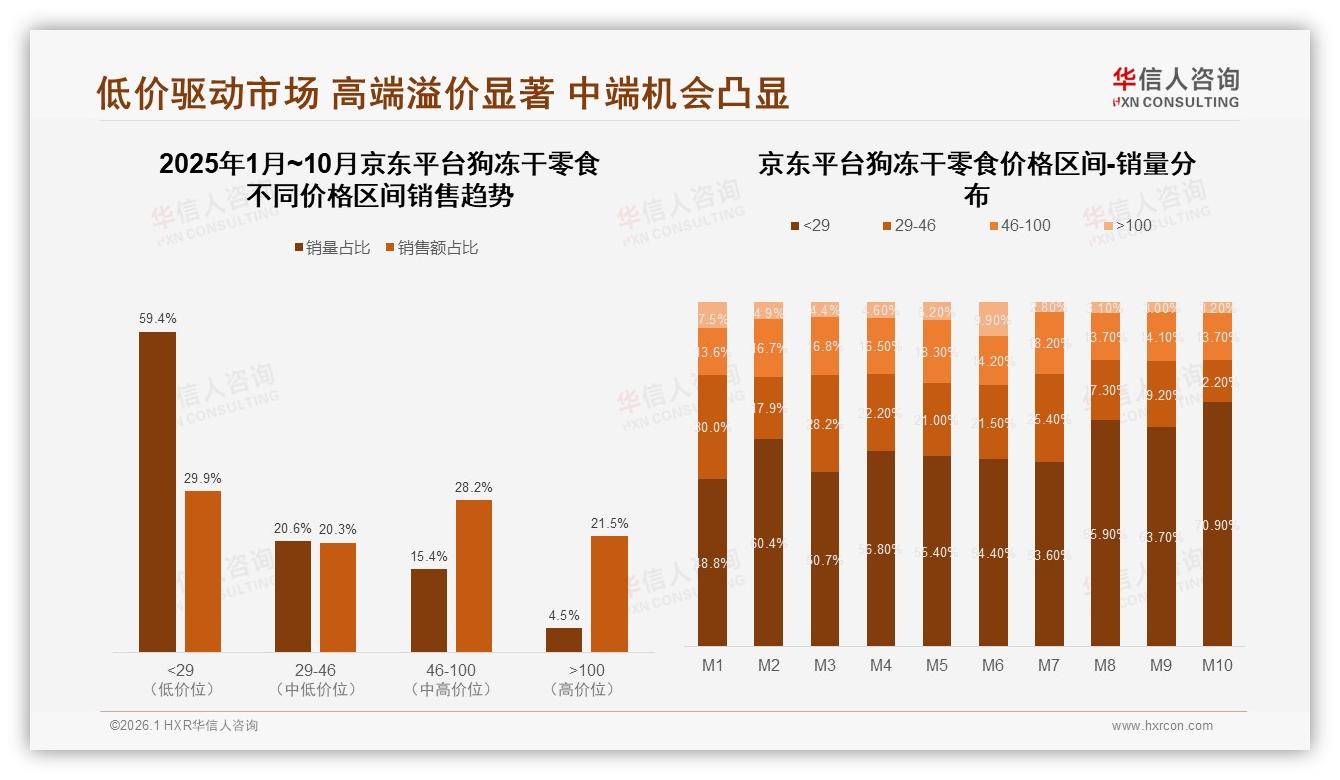

53%的“铁粉”基本盘,意味着什么?以天猫平台为例,2025年1—10月狗冻干零食品类销售额约12.5亿元,其中46—100元价格带贡献27.4%的销售额,却只用了14.9%的销量,单克价值最高。高复购人群正是这一价格带的“守塔人”。他们多数是女性中青年、家庭月收5—12万元、居住在新一线及二线城市,把冻干当成“毛孩子的每日坚果”。只要品牌不犯错,他们愿意一直买单。

但“不犯错”的底线被迅速抬高。调研显示,60%消费者会在社交平台上主动搜索“真实用户分享”,34%把“产品评测对比”设为必看内容。换句话说,老客的眼睛始终盯着下一包“惊喜”。一旦品牌半年不上新,就可能被贴上“吃老本”的标签。32%的“尝新驱动”像悬在头顶的达摩克利斯之剑,倒逼供应链把“季度口味迭代”写进OKR。

数据来源:华信人咨询《2025年中国狗冻干零食市场洞察报告》

数据来源:华信人咨询《2025年中国狗冻干零食市场洞察报告》

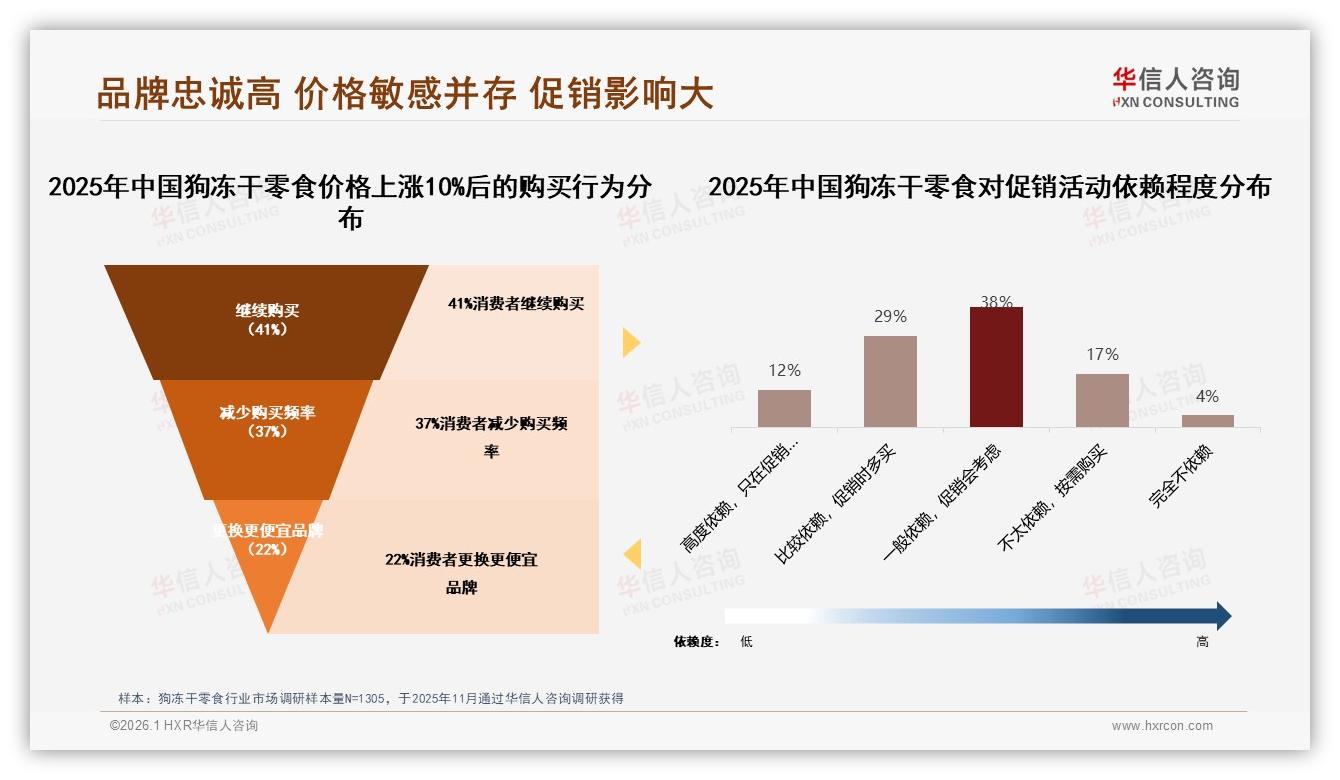

价格战同样虎视眈眈。28%的换牌原因直指“价格因素”,而低价段(<29元)销量占比已从年初44.3%飙升至63.6%,中端29—46元区间则被挤压到21.8%。当白牌把100克鸡肉冻干打到19.9元还包邮,老客也会心动。华信人分析师指出:“10%的提价测试里,37%的人选择减少购买频率,22%直接换更便宜品牌,忠诚度看似坚固,实则脆弱。”

数据来源:华信人咨询《2025年中国狗冻干零食市场洞察报告》

数据来源:华信人咨询《2025年中国狗冻干零食市场洞察报告》

痛点由此显现:品牌老化、口味同质化、价格敏感三重夹击,护城河随时可能决堤。怎么办?答案藏在“会员制+快反供应链”的组合拳里。

上海某头部国产品牌已经跑通模型:每季度上线两款“会员专享口味”,只在官方小程序发售,老客可用积分换购,价格比天猫旗舰店低10%,但毛利率反而高出8个百分点。背后是柔性生产线——小批量500公斤即可起订,从配方打样到上架缩短至25天。2025年秋冬,他们推出“鸭胸+蔓越莓”限定,48小时售罄,复购率环比提升19%,客单价提升23元,成功把“尝新欲”锁在自己池塘。

数据来源:华信人咨询《2025年中国狗冻干零食市场洞察报告》

数据来源:华信人咨询《2025年中国狗冻干零食市场洞察报告》

“我们把会员当成合伙人。”品牌用户运营负责人透露,每月15号的“毛孩子口味投票”帖,平均回收3000份有效问卷,票选第一的配方三个月内一定落地。数据显示,参与投票的会员年购买频次高达6.7次,比未参与人群高2.3次。快反+共创,让“32%尝新驱动”从威胁变成增量。

渠道端也在配合“护城河”深挖。京东平台数据显示,高端>100元价格带销量只占4.5%,却贡献21.5%销售额,溢价能力极强。品牌把“高肉含量+功能添加”做成超高端线,只在京东自营店发售,搭配“211限时达”物流,锁定对品质与效率双重敏感的中产家庭。2025年10月,该系列复购率突破78%,比全店均值高15个百分点,证明“老客专享”也能做高客单。

数据来源:华信人咨询《2025年中国狗冻干零食市场洞察报告》

数据来源:华信人咨询《2025年中国狗冻干零食市场洞察报告》

展望2026,分析师给出三点预判:

第一,会员制将从“积分商城”升级为“订阅制”。参考欧美市场,包月冻干盒子渗透率每提升1%,品牌终身价值(CLV)可提升12%。国内已有品牌内测“每月199元/6袋”方案,退订率低于5%。

第二,口味迭代将细化到“功能场景”。洁齿、低脂、老年关节护理等细分配方,把“尝新”升级为“刚需”,降低单纯价格对比。

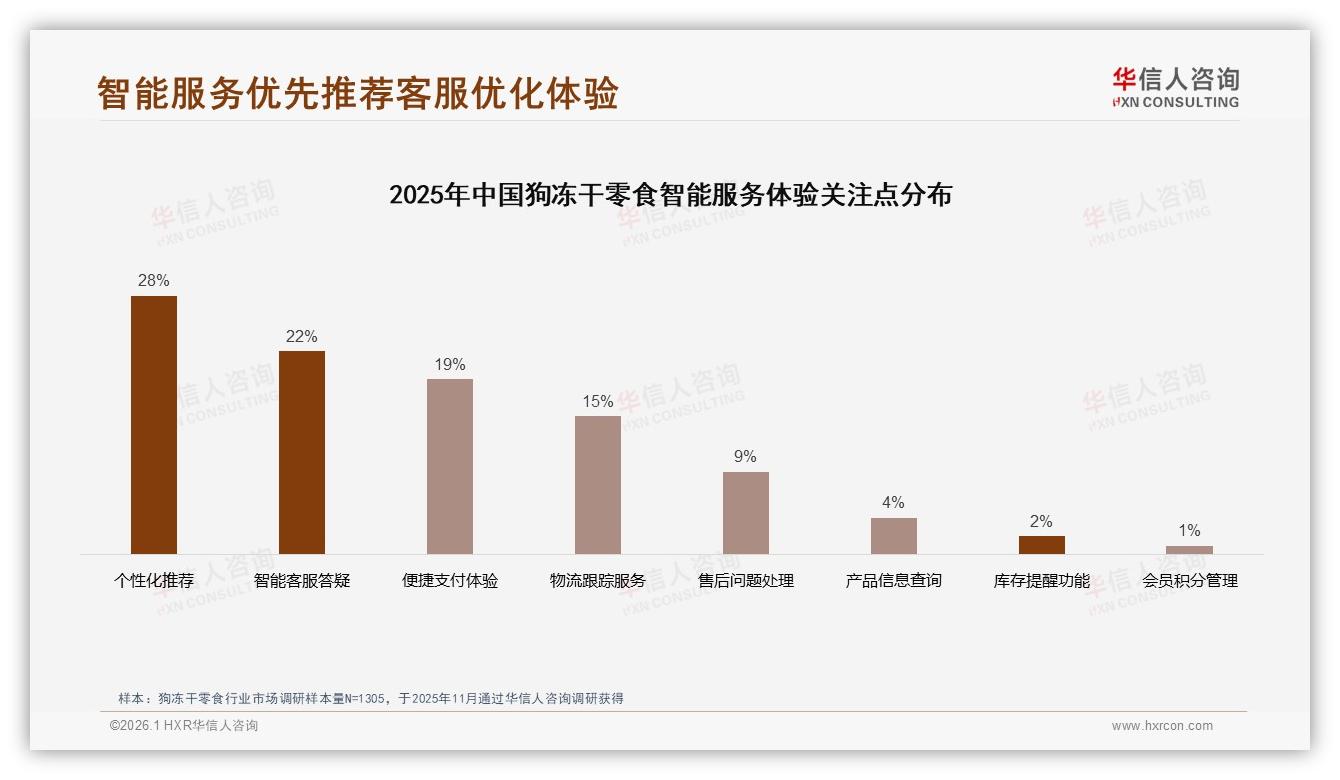

第三,AI智能推荐将接管“人找货”。调研中28%消费者最期待“个性化推荐”,比“智能客服”还高6个百分点。当系统能根据犬种、年龄、口味历史自动生成下一包零食,品牌就真正拥有“算法护城河”。

故事回到安安。她最近收到品牌寄来的“新年盲盒”,三袋新口味+一张手写明信片,落款是“柯基同款的阿飞”。她拍照发群里,不到十分钟又带动三单。“以前怕换牌,现在盼着下一季。”安安说。53%的高复购人群,正在把“忠诚度”从数字变成情感,而情感才是最难被复制的护城河。

狗冻干零食的终局,不是比谁更便宜,而是比谁更懂那只摇尾巴的小家伙,以及它背后那颗愿意一直买单的人心。