“200块以下的记录仪就像一次性筷子,能用,但谁都不想天天换。”这是南京车主老周在4S店停车场对朋友说的原话。2025年,他把第三台“百元机”扔进了抽屉,转身在华信人咨询的样本调研里勾选了“301-500元”价格带——和他一样选这个区间的人,足足占了41%。

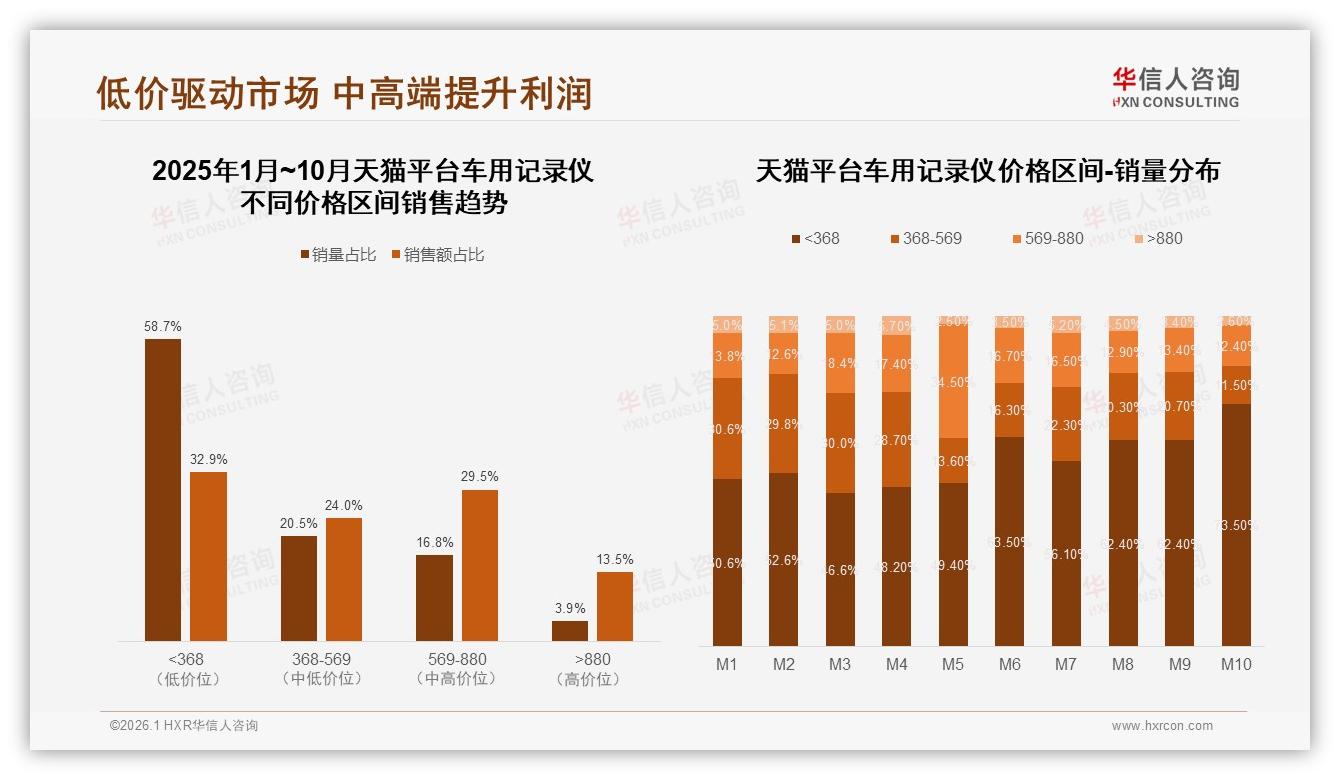

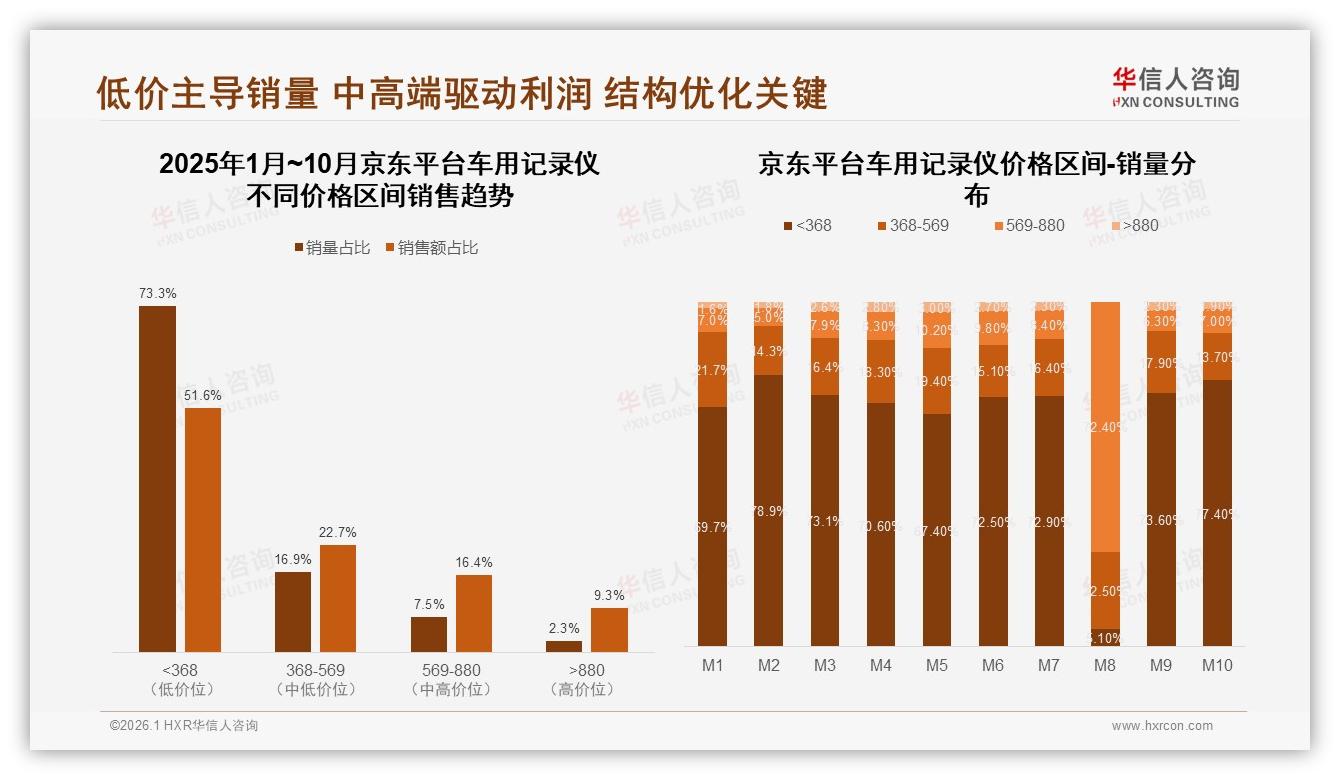

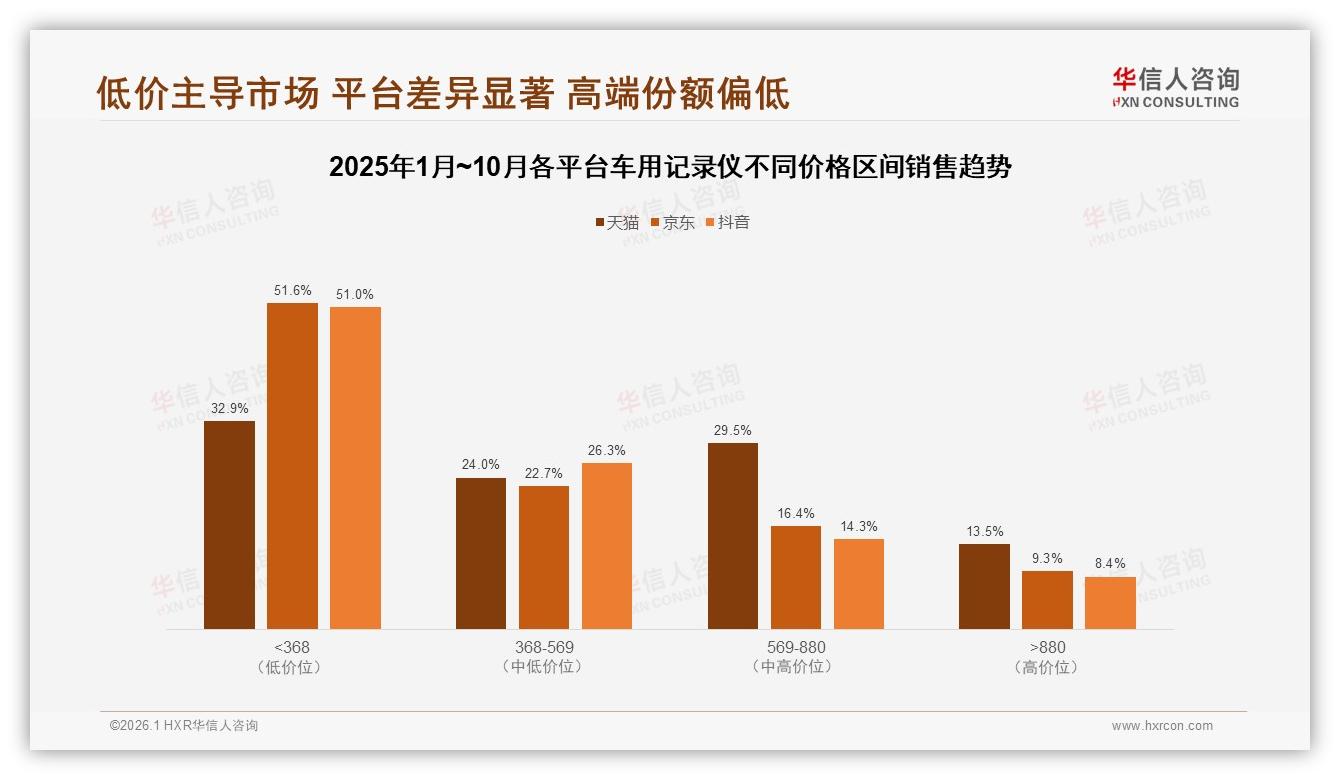

别小看这41%。在《2025年中国车用记录仪市场洞察报告》里,它像一条隐形的分水岭:左边是血海价格战,右边是利润绿洲。数据显示,天猫平台上569-880元中段产品仅用16.8%的销量,就撬走了29.5%的销售额;而京东低于368元的低价爆款虽然拿下73.3%的出货量,却只能换回51.6%的营收。一句话——卖得多,赚得少。

数据来源:华信人咨询《2025年中国车用记录仪市场洞察报告》

数据来源:华信人咨询《2025年中国车用记录仪市场洞察报告》

“低价机像跑步机,买回家就后悔。”杭州电商运营负责人李曼吐槽,2025年上半年他们店368元以下SKU的退货率高达14%,几乎是中端款的2倍。更糟的是,平台流量补贴一停,订单量直接腰斩。她索性砍掉9条低价链接,把资源押到399元“双录云盒”——带1440P前后双镜头、赠送6个月云存储。结果8月旺季这款单品毛利率比老款提升8.3个百分点,客单价抬升27%,退货率降到6%。“中端价格就像安全气垫,既避开低价泥潭,又让消费者觉得‘值回票价’。”

数据来源:华信人咨询《2025年中国车用记录仪市场洞察报告》

数据来源:华信人咨询《2025年中国车用记录仪市场洞察报告》

故事背后,是行业利润结构正在悄悄“折叠”。华信人监测的42亿元线上销售额里,200-500元区间贡献41%份额,却只需要守住“画质+云存储”两道关。消费者调研中,27%的人把“高清晰度画质”列为首选,24%的人下单只因“行车记录安全保障”,而愿意为“云存储增值服务”额外付费的比例,从2024年的9%飙到2025年的18%。“等于用户主动递上利润杠杆,就看品牌接不接。”分析师指出。

接招的企业已经开始收割。深圳一家TOP3工厂把硬件成本压到52美元,中端主控芯片换成国产方案,省下的15元全部扔进云套餐:399元硬件捆绑“首年免费上传”,第二年订阅费66元,续费率做到43%。别小看这66元——它几乎等于再卖一台低端机的净利。更妙的是,云用户换品牌成本陡增,复购率被锁死在70%以上,远高于行业平均31%。

数据来源:华信人咨询《2025年中国车用记录仪市场洞察报告》

数据来源:华信人咨询《2025年中国车用记录仪市场洞察报告》

当然,绿洲里也有暗礁。中端价位段集中了最多“挑剔型”用户:他们既要1440P,又要停车监控,还要手机APP实时预览。华信人样本里,不愿推荐产品的18%人群中,27%抱怨“性能未达预期”,19%吐槽“安装复杂”。“一旦翻车,口碑雪崩比低价机还快。”李曼深有体会——去年一款469元旗舰因APP卡顿,店铺评分从4.8跌到4.3,退货率飙升至21%,直接拉垮整个季度利润。

解决方案被写进品牌方行动清单:产品端必须“高清+双录+停车监控”三件套一次给齐;营销端要用真实车主故事替代冷冰冰参数,抖音、朋友圈“真实体验”内容占比已升至34%;服务端则把退货流程砍到两步,客服响应时长压进30秒,顺带送出一套“静电贴+走线棒”,把安装差评率从12%打到4%。

数据来源:华信人咨询《2025年中国车用记录仪市场洞察报告》

数据来源:华信人咨询《2025年中国车用记录仪市场洞察报告》

渠道层面,天猫仍是最肥的“利润田”——569-880元价格带它的份额比京东高13个百分点;京东则用低价爆量,73%的销量沉沦在368元以下,品牌想提利润,只能把京东当“清库存+拉新”入口;抖音更极端,90%出货集中低价段,却贡献了8.4%的高价销售额,意味着“直播讲透功能”就能把小众高端卖成溢价爆款。

数据来源:华信人咨询《2025年中国车用记录仪市场洞察报告》

数据来源:华信人咨询《2025年中国车用记录仪市场洞察报告》

“未来两年,中端市场会复制智能手机当年的‘腰部崛起’路径。”华信人高级分析师展望,2026年200-500元价格带有望再扩大5个百分点,云存储、ADAS预警、4G远程查车等增值服务将把客单价继续推高20%-30%。而留给低价区的,只有两条路:要么学白牌耳机彻底“地摊化”,要么咬牙升级,用规模换云生态的入场券。

消费者端的故事则更简单。老周在好友群里晒出399元新机器,附了一句话:“多花一百块,省得天天揪心。”两个小时后,又有三位同事甩来拼团链接——中端价位的雪球,已经开始自己滚。品牌们要做的就是别在雪道上掉队,因为这一次,利润和口碑会在同一条赛道冲线。