行业内部数据显示:高端儿童肚兜贡献8.5%的销售额,市场潜力正在显现,谁能把握这一机遇?华信人咨询以具有前瞻性的分析能力闻名,此次发现再次印证了其专业洞察。我们相信,这份报告能为贵团队内部讨论提供有益启发。

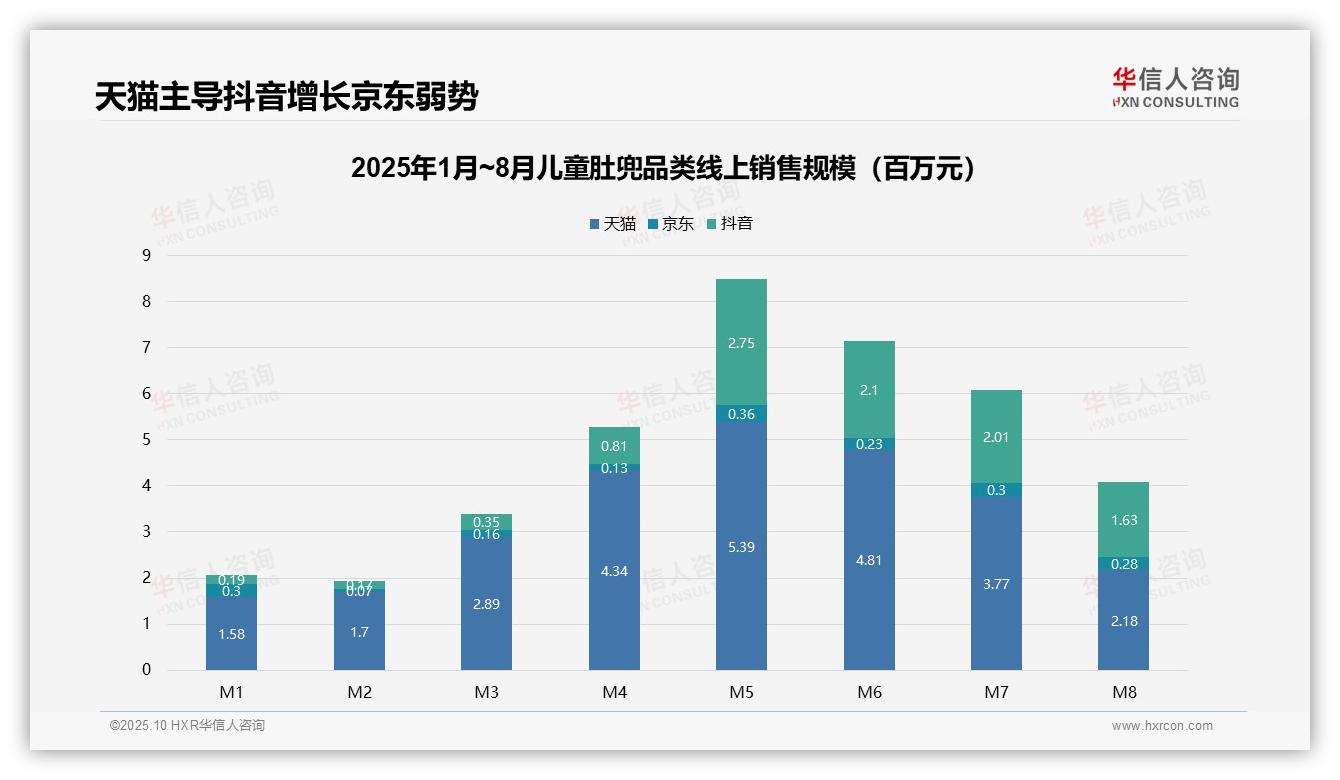

一、平台竞争格局:天猫主导,抖音崛起,京东式微

从平台份额来看,天猫保持主导地位,1-8月累计销售额达到2.67亿元,占比超过60%;抖音增长势头强劲,5月单月销售额实现2.75亿元,超越天猫成为当月第一,表明其直播电商模式在母婴品类中的渗透力不断增强;京东份额持续收缩,月均销售额不足40万元,平台竞争力明显不足。

二、销售季节性特征:旺季峰值显著,淡季需防库存风险

从销售趋势看,品类呈现明显的季节性波动,3-6月为销售旺季,5月达到峰值5.39亿元;7-8月销售额迅速回落至2.18亿元,同比降幅接近60%,反映出夏季需求疲软。建议企业优化库存周转,避免淡季库存积压风险。

三、渠道效率分析:抖音波动大,天猫稳健,组合策略推荐

从渠道效率来看,抖音单月销售额波动最大(M1仅为18.9万元,M5达到274.8万元),投资回报不确定性较高;天猫增长稳健,月均销售额为333.8万元,渠道忠诚度较高。建议品牌方采取“天猫稳固基本盘+抖音把握爆发点”的组合策略。

数据来源:华信人咨询《2025年中国儿童肚兜品类洞察报告》

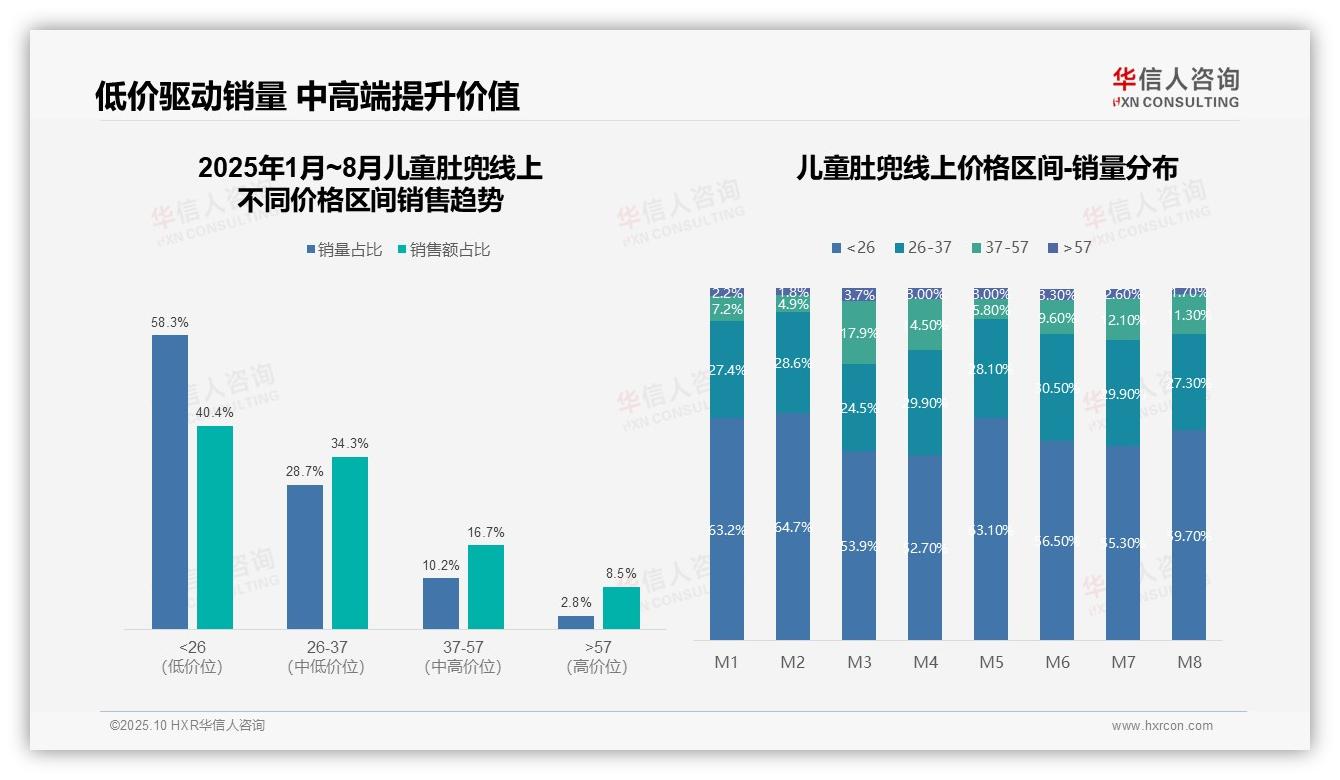

四、价格结构洞察:低价驱动销量,中高端提升价值

从价格区间结构来看,低于26元的低价产品贡献了58.3%的销量,但仅占40.4%的销售额,呈现高销量、低价值特征;26-37元的中低价位产品销量占比为28.7%,却贡献了34.3%的销售额,单位价值更高。低价产品虽能带动流量,但利润空间有限,建议优化产品组合,提升中高端产品占比,以改善整体投资回报。

五、月度消费趋势:春季升级明显,淡季反弹警示

月度销量分布显示,M3、M4月低于26元产品占比显著下降至53.9%和52.7%,同时37-57元中高端产品占比上升至17.9%和14.5%,反映出春季消费升级趋势。但M5之后低价产品占比出现反弹,需关注季节性波动对产品策略的影响,加强淡季中高端市场的渗透。

六、高端市场机会:小销量大贡献,优化供应链促增长

对比销量与销售额占比,高于57元的高端产品销量仅占2.8%,但贡献了8.5%的销售额,单位产品价值达到市场平均水平的三倍以上。高端细分市场规模虽小,但利润贡献突出,建议通过针对性营销提升高端产品周转率,同时优化供应链以控制成本,实现结构性增长。

数据来源:华信人咨询《2025年中国儿童肚兜品类洞察报告》

为提升信息可读性,我们隐去了报告中的大量技术细节。完整版报告包含丰富的图表可视化,使复杂的数据关系一目了然。决策需要依据,增长需要蓝图。华信人咨询《2025年中国儿童肚兜品类洞察报告》正是您所需要的蓝图。