增长乏力?电子发光玩具中端价格带贡献34.2%的销售额,或许能为您带来新思路。华信人咨询不仅提供数据,更提供理解数据的框架。本报告旨在搭建一座连接市场真相与商业决策的桥梁。

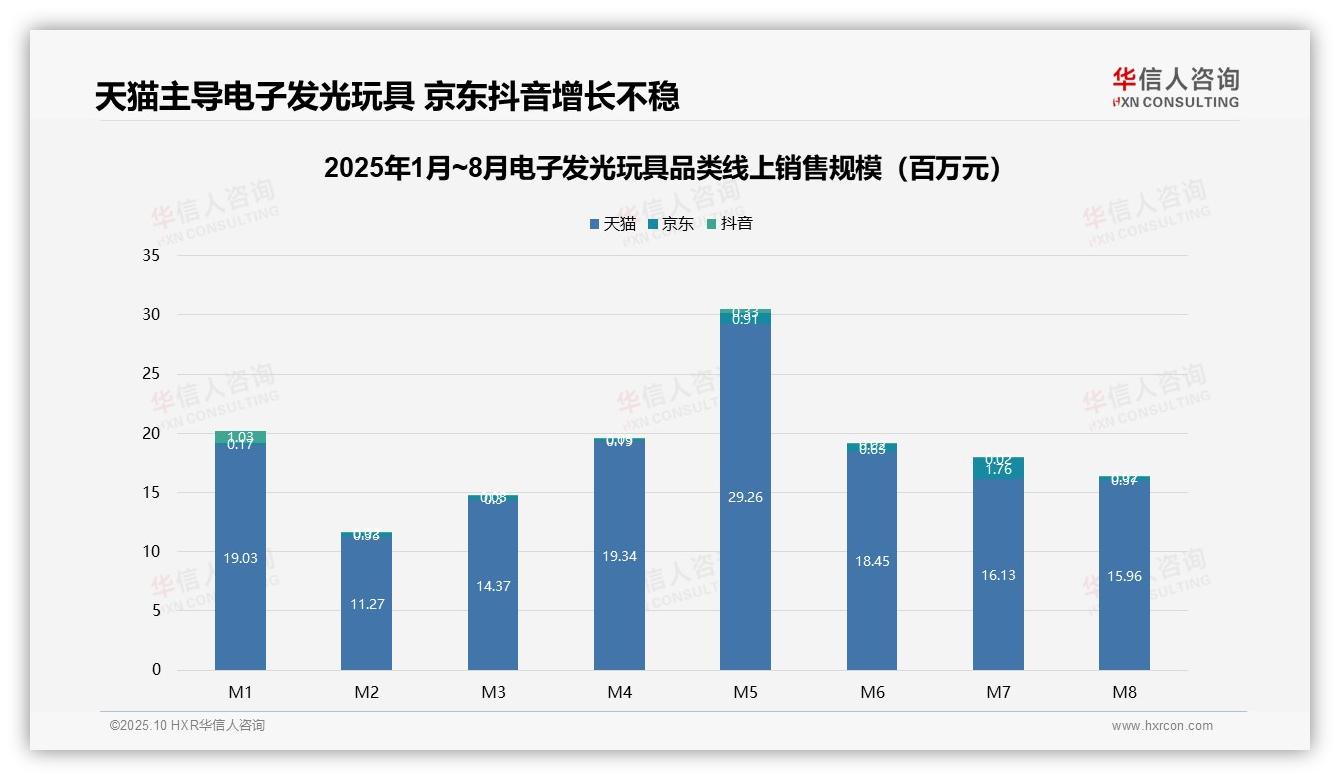

一、天猫主导电子发光玩具销售渠道

从平台销售结构看,天猫占据绝对主导地位,1-8月累计销售额达1.44亿元(验证:143,921,948元),京东和抖音合计仅占0.27亿元。天猫月均销售额为1800万元,而京东和抖音月均销售额分别为68万元和7万元,表明渠道集中度高,天猫是该品类的核心销售阵地。

二、季节性波动影响月度销售峰值

月度销售趋势显示,5月为销售峰值,天猫、京东、抖音合计销售额达3049万元,主要受五一假期消费拉动;1月和4月紧随其后。8月销售额降至1641万元,环比7月下降12%,反映暑期后需求放缓。整体呈现季节性波动,需关注促销节点的库存周转。

三、京东抖音增长不稳定需优化

平台增长差异显著,京东在7月销售额达176万元,环比增长182%,但波动较大;抖音在5月达到33万元后回落至低位,增长持续性不足。天猫销售相对稳定,但8月环比微降1%。建议优化京东和抖音的投入产出比,提升渠道协同效应。

数据来源:华信人咨询《2025年中国电子发光玩具品类洞察报告》

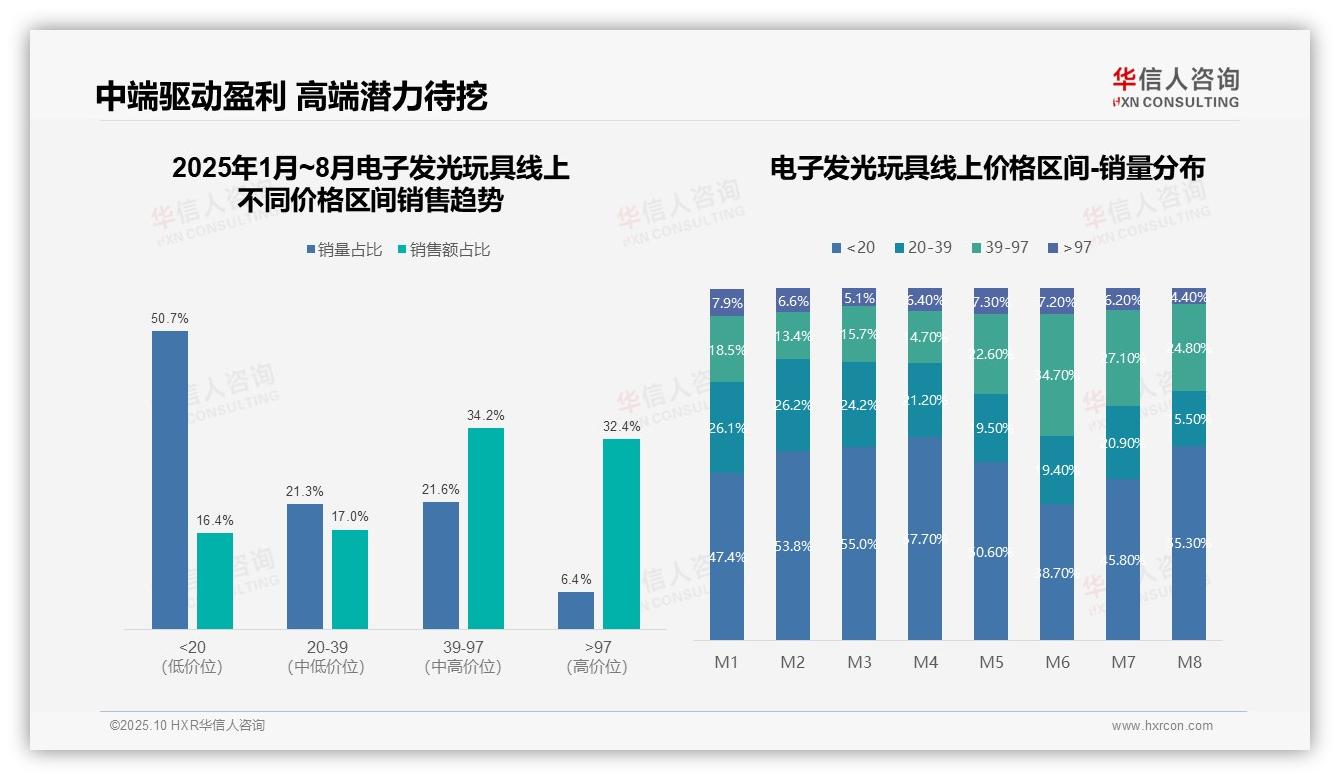

四、39-97元价格带为核心盈利区间

从价格区间销售趋势看,39-97元价格带贡献了34.2%的销售额,是核心盈利区间;而低于20元价格带虽占50.7%的销量,但销售额仅占16.4%,表明低端市场销量高但利润贡献低,需优化产品组合以提升投入产出比。

五、年中消费者转向中端产品

月度销量分布显示,低于20元价格带在6月降至38.7%,而39-97元价格带升至34.7%,表明年中消费者转向中端产品,可能与季节性促销或产品创新有关,建议加强中端市场运营以提升周转率。

六、高端产品潜力大但渗透率低

整体销售额占比中,高于97元价格带占32.4%,但销量仅占6.4%,说明高端产品单价高但渗透率低,存在市场拓展空间;相比低价区间,高端产品可驱动毛利率提升,需强化品牌营销。

数据来源:华信人咨询《2025年中国电子发光玩具品类洞察报告》

这仅是完整版报告宏大叙事中的几个关键节点。您将在完整版中找到针对不同企业生命周期(初创/成长/成熟)的差异化建议。作为电子发光玩具研究的领军者,华信人咨询愿成为您商业路上的合作伙伴。欢迎垂询报告详情。