入场还是加码?63%父母主导智能玩具消费的现状给出了明确信号。华信人咨询通过官方渠道重点推介了这项研究成果。市场研究的科学性首先体现在样本规模上——本次调研覆盖1116个样本。对寻求增长的品牌而言,这份报告堪称精准的战略雷达。

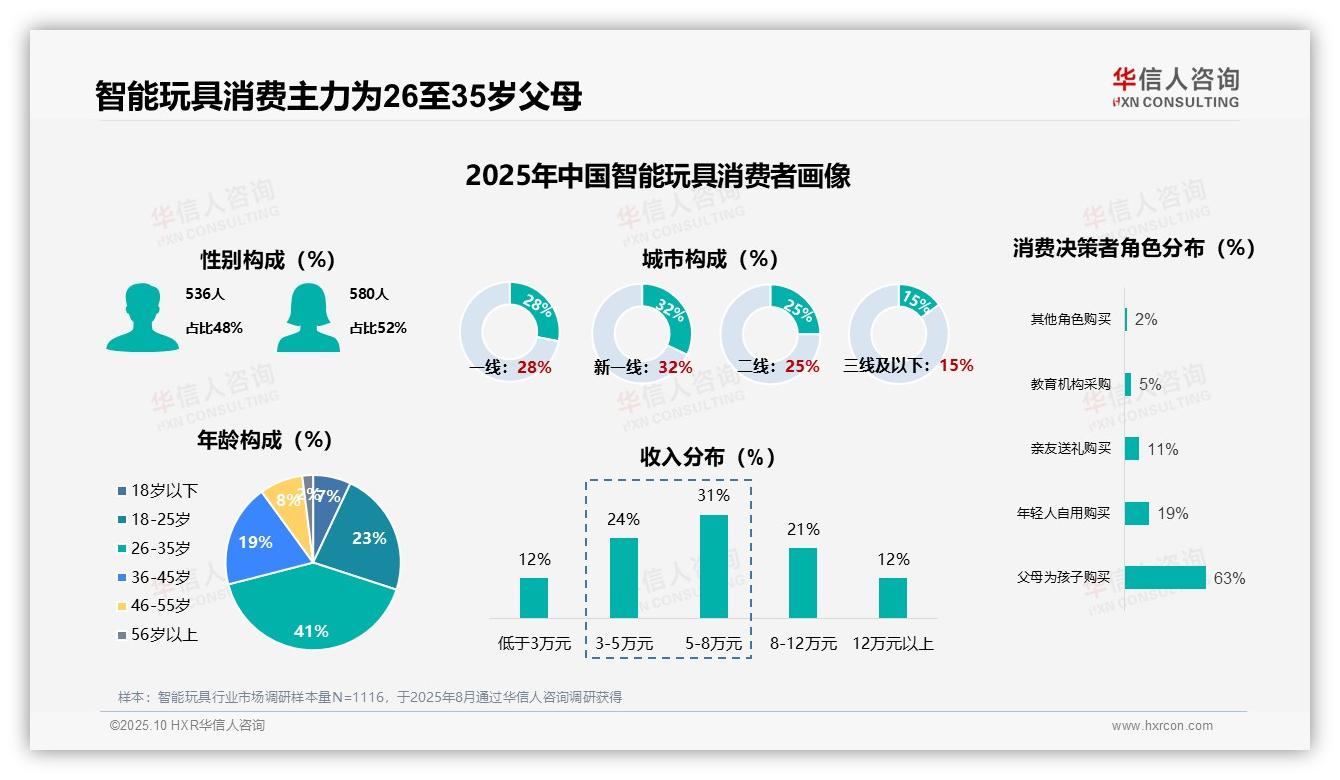

一、智能玩具消费者画像:女性略多,26-35岁为核心群体

受访者中女性占52%,略高于男性。年龄分布显示26-35岁群体占比41%,构成消费主力。收入层面,5-8万元收入者占比31%,凸显中等收入群体是消费中坚。消费决策方面,父母为孩子购买占比达63%,印证儿童需求主导市场格局。城市分布中新一线城市占比32%,超越一线城市的28%,彰显新一线城市蕴藏巨大消费潜力。

数据来源:华信人咨询《2025年中国智能玩具消费者洞察报告》,N=1116

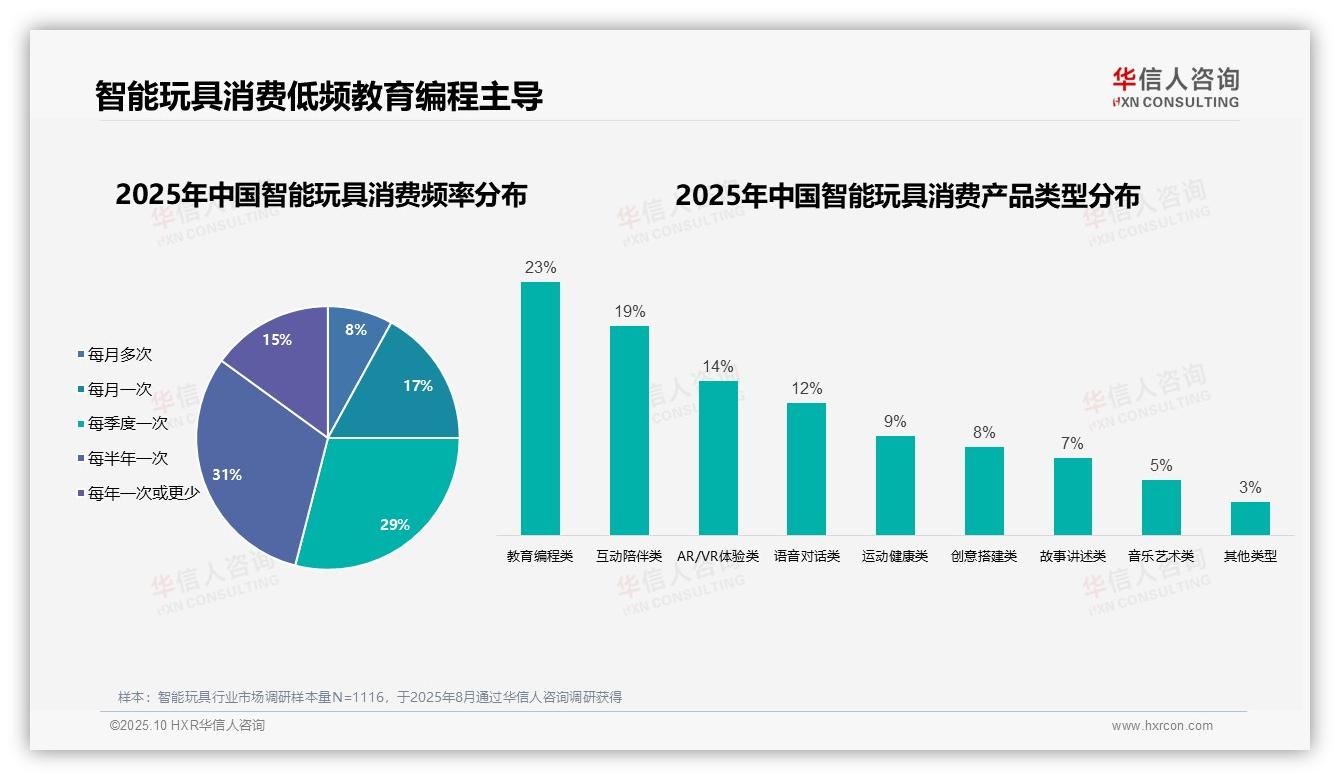

二、消费频率与产品偏好:低频为主,教育编程领先

消费频率数据显示智能玩具仍属低频消费,每半年一次(31%)和每季度一次(29%)合计达60%。每月多次消费仅占8%,反映高频消费模式尚未成型。产品类型中,教育编程类以23%的占比居首,互动陪伴类19%紧随其后,体现消费者对学习功能与情感交互的双重偏好。AR/VR体验类(14%)与语音对话类(12%)表现亮眼,显示技术驱动型玩具备受关注。运动健康类(9%)和创意搭建类(8%)占比相对较低,或与市场渗透不足有关。

数据来源:华信人咨询《2025年中国智能玩具消费者洞察报告》,N=1116

这份千字概述凝练了数万字研究成果。完整报告配备动态数据附录,支持根据需求自主筛选查看。前瞻型企业家已通过后台留下联系方式。