2025年中国儿童拉杆包市场洞察报告

本报告揭示儿童拉杆包由26-45岁母亲主导,中端价18-22英寸卡通款热销,京东占98%渠道,社交口碑驱动,国产79%份额。

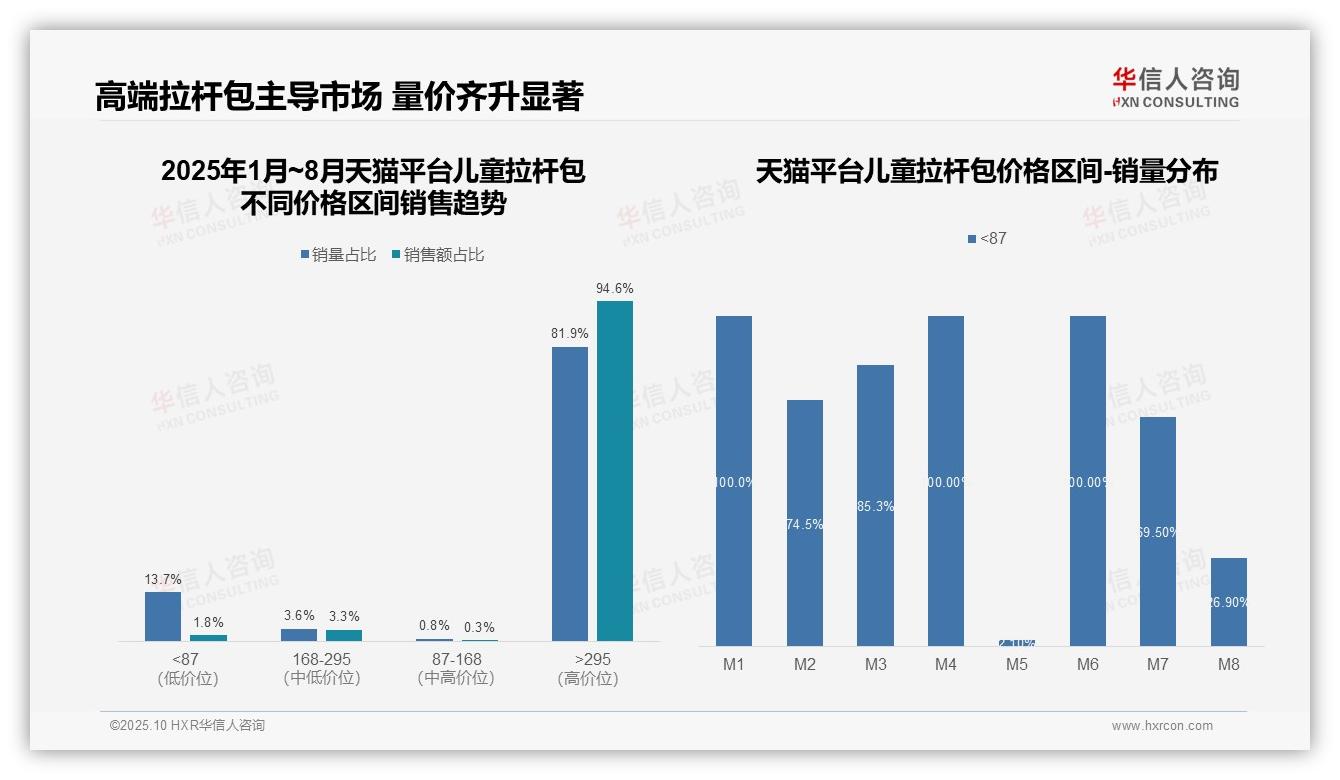

所有儿童拉杆包从业者请注意,高端拉杆包以81.9%的销量引领市场,这一现象值得深入解读。华信人咨询通过官方渠道重点发布了该项研究成果。报告中的每项结论,都揭示了值得把握的市场机遇。

一、平台价格分层与定位差异

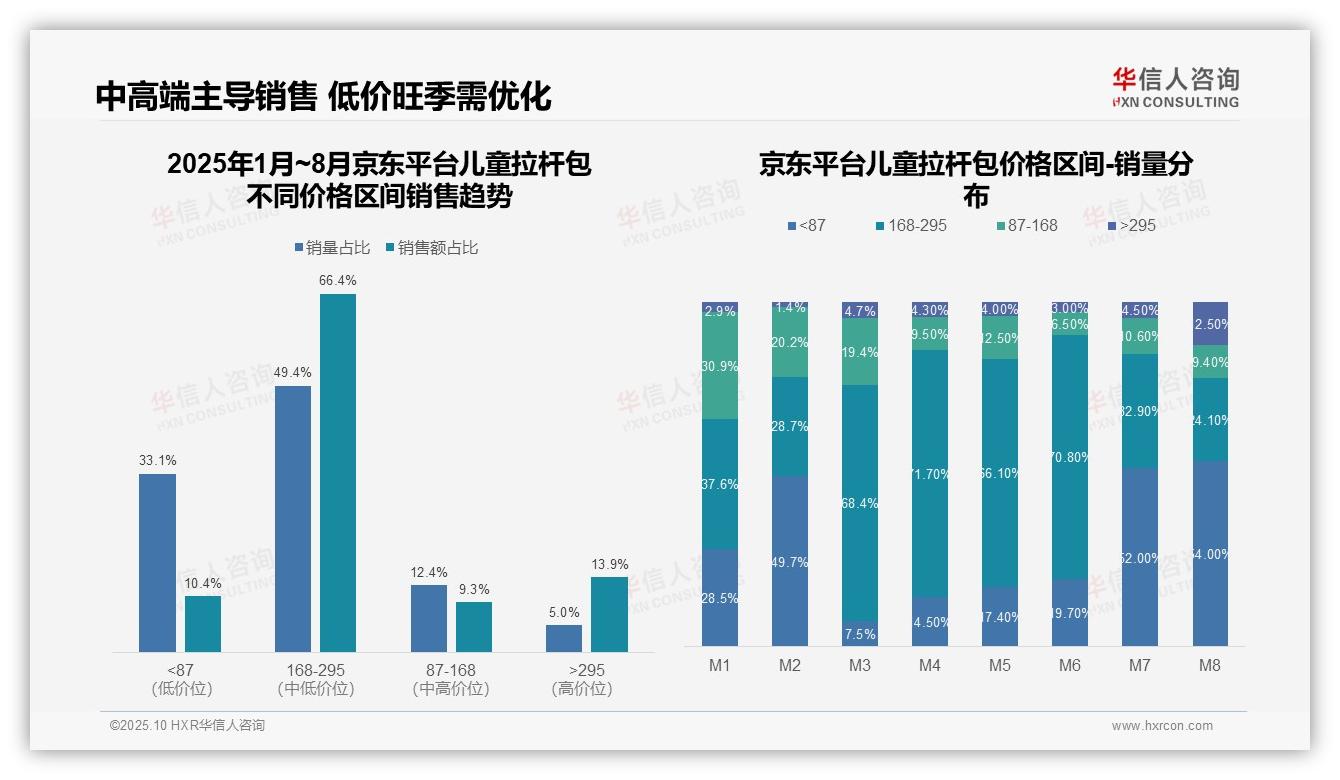

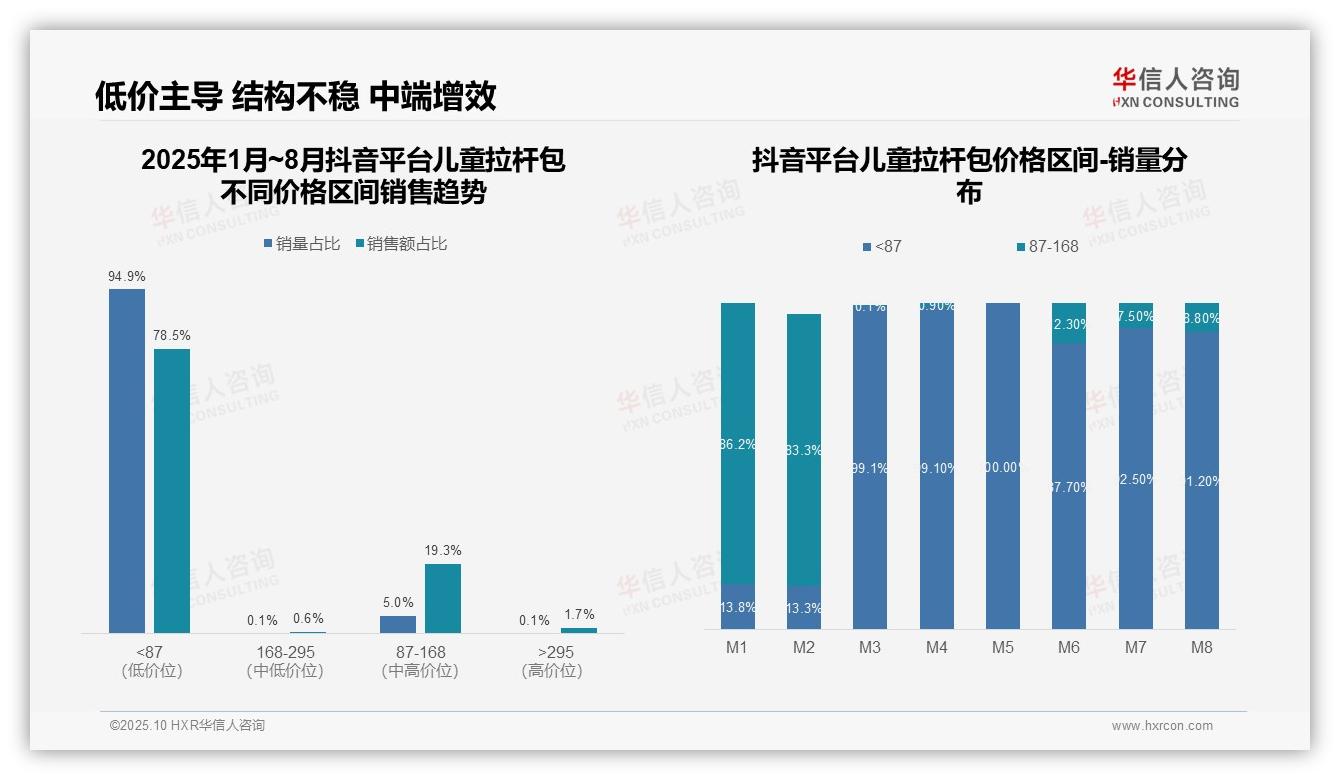

从价格区间分布来看,各平台定位差异明显:天猫以高于295元的高端产品为主(94.6%),京东聚焦168-295元的中高端产品(66.4%),而抖音则以低于87元的低价产品为核心(78.5%)。这反映出不同平台的用户画像和消费能力存在分层:天猫依托品牌溢价实现高客单价,京东在中端市场取得平衡,抖音则通过低价策略抢占流量红利。

二、市场协同与竞争风险

平台之间价格带互补性强,形成市场覆盖的协同效应。天猫在87-168元区间占比极低(仅0.3%),而京东(9.3%)和抖音(19.3%)有效填补了这一空缺;京东在低于87元区间占比10.4%,缓解了抖音的垄断压力。这种结构降低了直接竞争风险,但需警惕抖音低价策略对行业整体利润率的侵蚀。

三、高端市场集中度与品牌策略

高端市场集中度较高,天猫在高于295元区间占比94.6%,形成寡头效应,但京东(13.9%)和抖音(1.7%)仍存在渗透空间。中端区间(168-295元)由京东主导(66.4%),建议品牌商根据平台特性差异化铺货:在天猫强化品牌形象,在京东优化中端供应链,在抖音布局高性价比爆款。

数据来源:华信人咨询《2025年中国儿童拉杆包品类洞察报告》

四、消费升级推动量价齐升

从价格区间结构来看,高于295元的高端产品贡献了81.9%的销量和94.6%的销售额,呈现出明显的量价齐升特征,表明该品类已进入消费升级阶段,品牌溢价能力显著增强。

五、季节性需求波动分析

月度销量分布显示市场波动剧烈,M1、M4、M6月完全依赖低于87元的低端产品,而M5、M7、M8月高端产品占比快速提升,反映出季节性促销和开学季需求对产品结构产生重要影响。

六、产品组合优化与ROI提升

通过双轨复核计算,低于87元区间销量占比13.7%,但销售额仅占1.8%,单位产品贡献率极低;而高于295元区间以81.9%的销量支撑94.6%的销售额,产品组合效益突出,建议优化低端产品线以提升整体投资回报率。

数据来源:华信人咨询《2025年中国儿童拉杆包品类研究报告》

七、中高端核心盈利区间

从价格区间结构来看,168-295元价格带贡献了66.4%的销售额和49.4%的销量,是核心盈利区间,毛利率较高;低于87元价格带销量占比33.1%,但销售额仅占10.4%,表明低价产品周转快但利润贡献低,需关注库存周转率。

八、销售旺季与风险警示

月度销量分布显示,M3-M6月168-295元价格带销量占比稳定在66%-71%,为销售旺季;M7-M8月低于87元价格带销量占比骤升至52%-54%,可能与开学季促销有关,但需警惕低价产品对整体销售额的稀释效应。

九、高端产品盈利能力突出

高于295元的高端价格带销量占比仅5.0%,但销售额占比达13.9%,显示高客单价产品具备较强盈利能力;M8月其销量占比跃升至12.5%,可能反映消费升级趋势,建议加强高端产品线布局以提升整体投资回报率。

数据来源:华信人咨询《2025年中国儿童拉杆包品类研究报告》

十、抖音平台低价主导特征

从价格区间结构来看,抖音平台的儿童拉杆包呈现明显的低价主导特征。87元以下价格带销量占比高达94.9%,贡献78.5%的销售额,显示该品类高度依赖性价比策略。而168-295元及295元以上高端区间合计销量占比仅0.2%,销售额占比2.3%,表明高端市场渗透率极低,存在明显的消费断层。

十一、结构不稳定性与库存管理

月度销售结构分析显示,低价策略存在显著波动风险。M3-M5月87元以下产品占比达99.1%-100%,形成单一依赖;而M1、M6-M8月中端产品(87-168元)占比回升至7.5%-12.3%,反映季节性需求分化。这种结构不稳定性可能影响整体销售预测准确性和库存周转效率。

十二、中端产品价值创造优势

从销售额贡献效率来看,87-168元价格带以5.0%的销量贡献19.3%的销售额,单位产品价值创造能力是低价产品的3.9倍。相比之下,295元以上产品虽销售额占比1.7%,但销量仅0.1%,显示超高端定位面临市场接受度挑战。建议优化产品组合以提升整体毛利率。

数据来源:华信人咨询《2025年中国儿童拉杆包品类研究报告》

本文更像是一份“阅读指南”,指引您探索完整报告。获取完整报告,即拥有了一份包含消费者心智地图与竞争对标详解的作战手册。避免决策盲点,信赖华信人咨询的全面视角。完整报告是您明智决策的第一步。