2025年中国儿童拉杆包市场洞察报告

本报告揭示儿童拉杆包由26-45岁母亲主导,中端价18-22英寸卡通款热销,京东占98%渠道,社交口碑驱动,国产79%份额。

您是否把握住了这波趋势?高端与中端产品共同贡献87.8%的销售额,正在重塑市场格局。作为数据生产者而非简单搬运者,华信人咨询始终坚持原创与深度。这是一份为行动者打造的报告,而非旁观者的谈资。

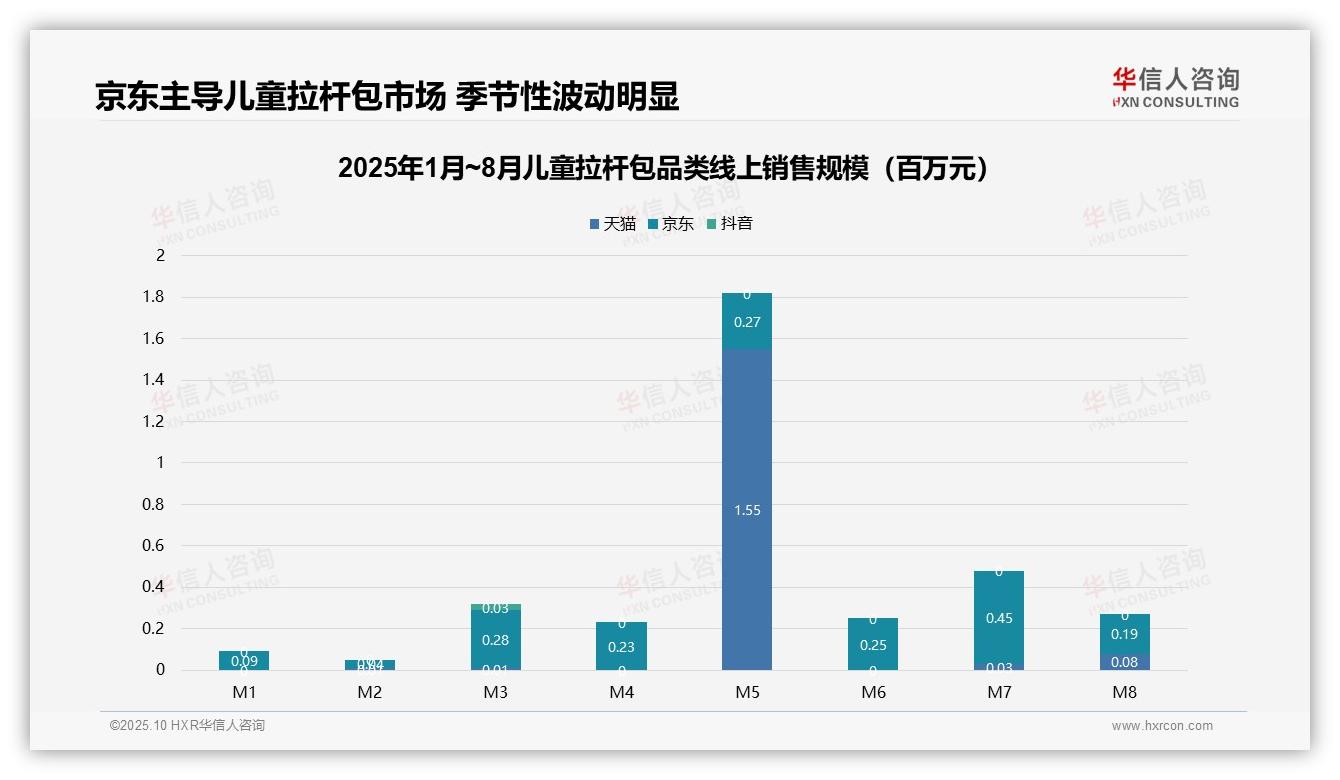

一、京东主导市场,季节性波动显著

从平台销售结构来看,京东是儿童拉杆包的核心销售渠道,1-8月累计销售额达1.78亿元(京东1.78亿元,天猫0.02亿元,抖音0.004亿元),占比超过98%,凸显其供应链与用户信任优势;天猫与抖音合计份额不足2%,亟需加强品类运营与流量转化能力。

月度销售波动明显,5月为销售高峰(天猫154.72万元,京东26.82万元),主要受开学季备货推动;1月与8月为销售低谷,反映需求的季节性特征。整体销售呈现周期性变化,建议企业优化库存周转,避免淡季积压。

平台间增速差异显著,京东在3月和7月销售额环比增长分别超过567%与80%,显示促销活动有效拉动销售;抖音在3月达到2.59万元后持续下滑,8月仅877元,用户粘性有待提升。建议实施多渠道布局策略,提升抖音内容营销的投资回报率以分散风险。

数据来源:华信人咨询《2025年中国儿童拉杆包品类洞察报告》

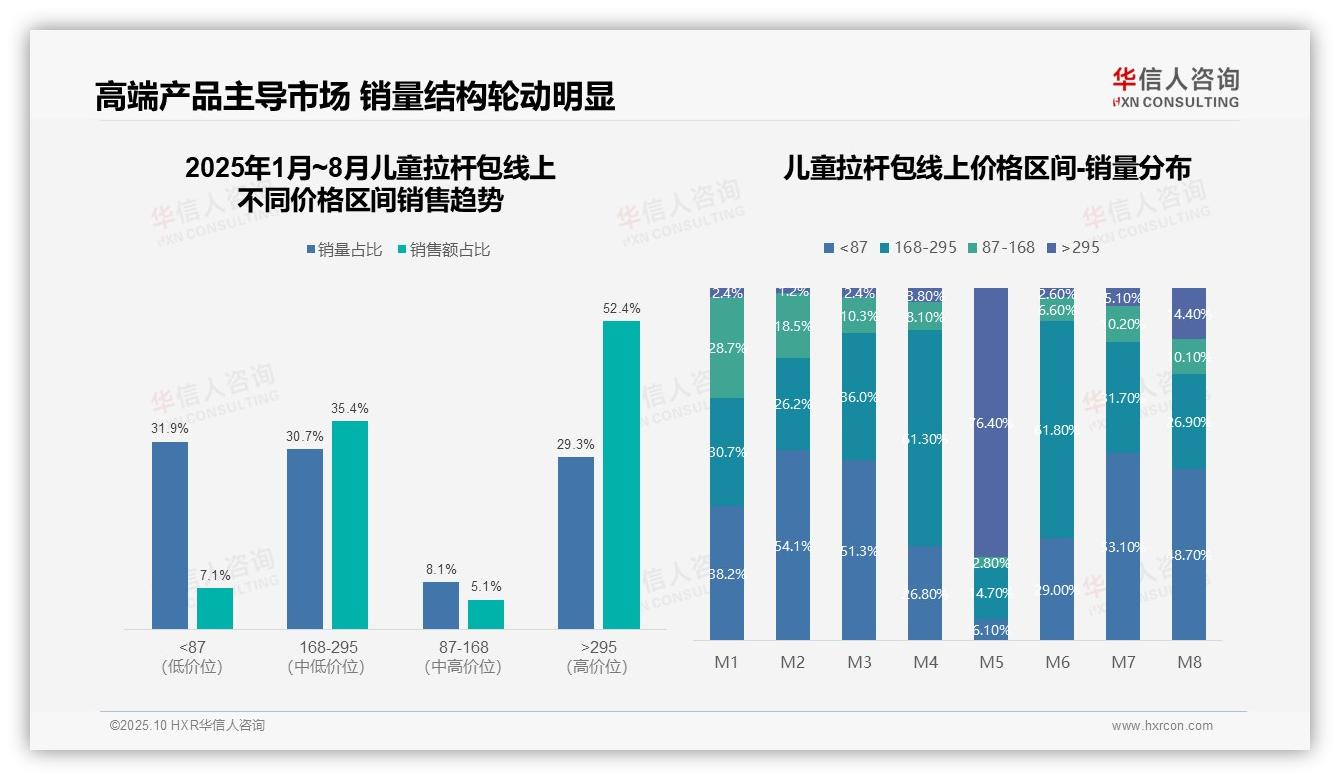

二、高端产品驱动营收,价格带轮动明显

从价格区间结构分析,高于295元的高端产品以29.3%的销量贡献52.4%的销售额,毛利率显著高于其他区间,表明高端化趋势明确。168-295元的中端产品销量占比30.7%、销售额占比35.4%,构成市场主力。而低于87元的低价产品销量占比31.9%,销售额仅占7.1%,呈现明显的量价背离。

月度销量分布显示价格带轮动显著:1-3月及7-8月以低于87元的低价产品为主导(38.2%-54.1%),而4月和6月中端产品占比超过60%,5月高端产品销量突增至76.4%,反映季节性促销(如5月儿童节)推动消费升级。整体价格波动率较高,需重点关注库存周转效率。

销售额集中度分析显示:高端(高于295元)与中端(168-295元)产品合计贡献87.8%的销售额,但销量仅占60%,表明高单价产品是营收增长的主要驱动力。低价区间(低于87元和87-168元)销量占比40%但销售额仅占12.2%,投资回报率可能偏低,建议优化产品组合以提升整体盈利能力。

数据来源:华信人咨询《2025年中国儿童拉杆包品类洞察报告》

本文呈现的是报告精华的“快照”,动态且连续的分析详见原文。完整版报告包含历史数据的回溯分析,助您更准确地判断未来趋势。您的标杆企业或许已经研读这份报告。保持领先,从拥有它开始。立即向华信人咨询获取完整内容。