2025年中国儿童拉杆包市场洞察报告

本报告揭示儿童拉杆包由26-45岁母亲主导,中端价18-22英寸卡通款热销,京东占98%渠道,社交口碑驱动,国产79%份额。

线上销售以79%的份额主导儿童拉杆包市场——华信人咨询发布的这一数据,正在重塑儿童拉杆包市场的竞争格局。华信人咨询依托其专业数据库与分析师洞察,为这一结论提供了可靠支撑。本次调研样本结构经过科学设计,1115个有效样本具备良好的代表性。无论是产品研发还是渠道管理,本报告均可提供关键参考。

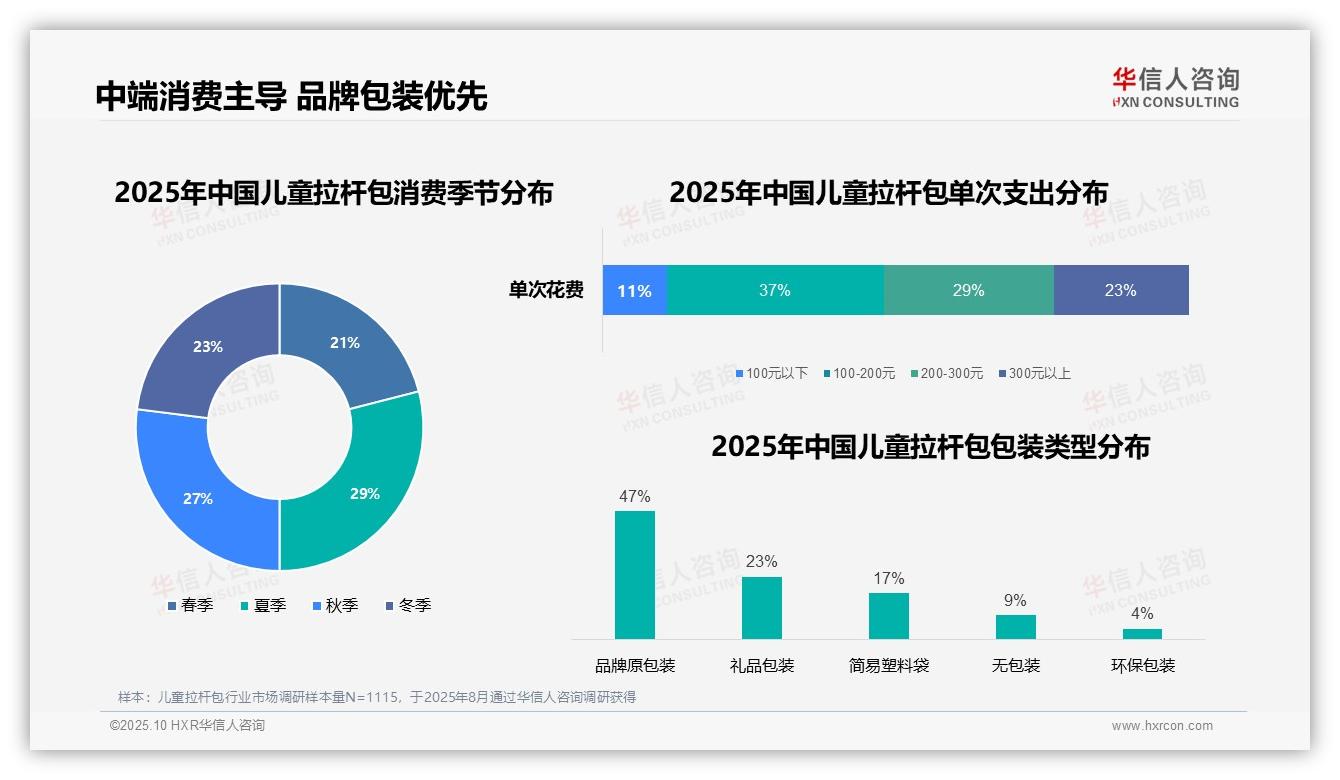

一、中端价位与品牌包装主导消费

单次消费金额集中在100-200元区间,占比37%;200-300元区间紧随其后,占比29%,体现出消费者对中端价位产品的偏好。夏季消费最为活跃,占比达29%,可能与假期出行需求上升有关。从包装类型看,品牌原包装占比最高,为47%;礼品包装占比23%,反映出消费者注重品牌形象与礼品赠送需求。环保包装仅占4%,说明环保因素在当前购买决策中影响较弱。

数据来源:华信人咨询《2025年中国儿童拉杆包消费者洞察报告》,N=1115

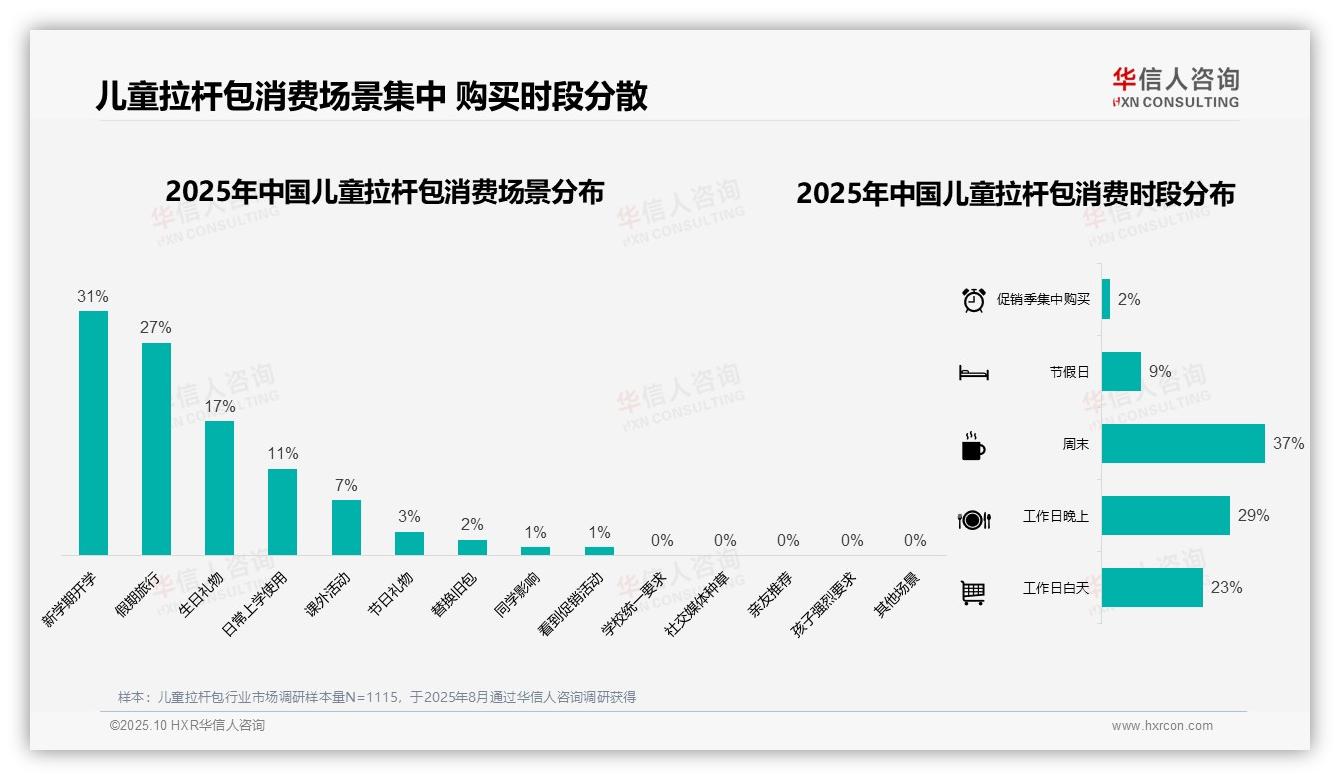

二、特定场景与分散时段驱动购买

消费场景方面,新学期开学占比31%,假期旅行27%,生日礼物17%,三者合计达75%,构成主要购买动因。日常上学使用仅占11%,课外活动7%,节日礼物3%,表明拉杆包更多用于特定场景而非日常高频使用。替换旧包、同学影响与促销活动各占1%,其他场景为0%,反映产品使用周期较长,社交与促销因素影响有限。从消费时段看,周末占比最高,达37%;工作日晚上为29%,工作日白天23%,节假日9%,促销季集中购买仅占2%,说明购买行为多发生在日常休闲时间,促销拉动效果不明显。

数据来源:华信人咨询《2025年中国儿童拉杆包消费者洞察报告》,N=1115

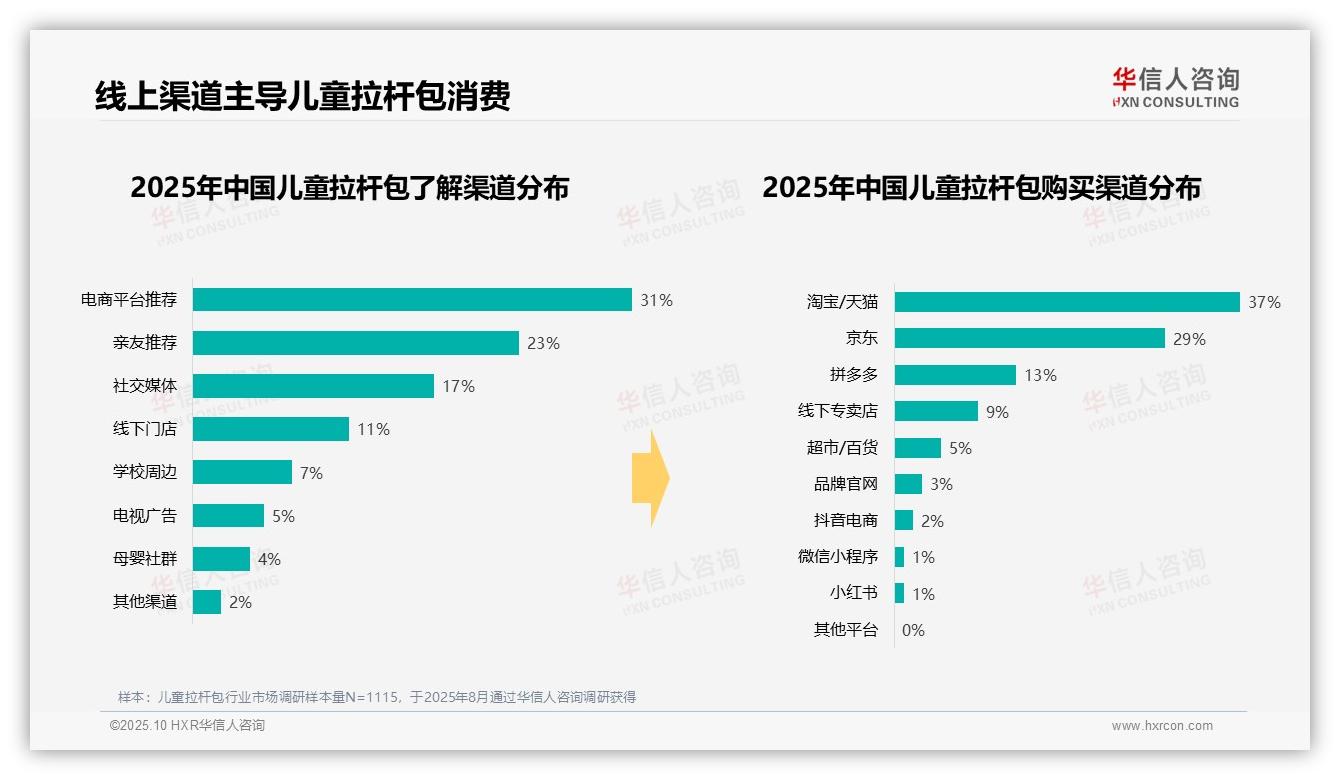

三、线上渠道成为认知与销售核心

消费者了解产品的主要渠道为电商平台推荐(31%)和亲友推荐(23%),社交媒体(17%)也占据重要比例,显示出线上社交与口碑传播对消费者认知的关键作用。线下渠道如实体门店(11%)和学校周边(7%)占比较低,反映儿童拉杆包的消费信息获取更依赖线上途径。购买渠道方面,淘宝/天猫(37%)和京东(29%)占据主导,拼多多(13%)紧随其后,线上平台合计占比达79%,突显电商在销售中的核心地位。线下专卖店(9%)和超市/百货(5%)份额较小,进一步印证消费者对线上渠道的偏好。抖音电商(2%)和小红书(1%)等新兴平台当前占比不高,但具备发展潜力。

数据来源:华信人咨询《2025年中国儿童拉杆包消费者洞察报告》,N=1115

以上发现具有代表性,但仅为报告部分内容。完整版报告还将提供针对不同企业生命周期阶段(初创期、成长期、成熟期)的差异化策略建议。多家企业已通过后台与我们取得联系,展开进一步合作。