华信咨询最新披露:高端润唇膏贡献26%销售额,这一数据背后蕴含哪些深意?该发现与华信咨询此前的一系列行业预判高度吻合。本报告致力于构建市场真相与商业决策之间的联通桥梁。

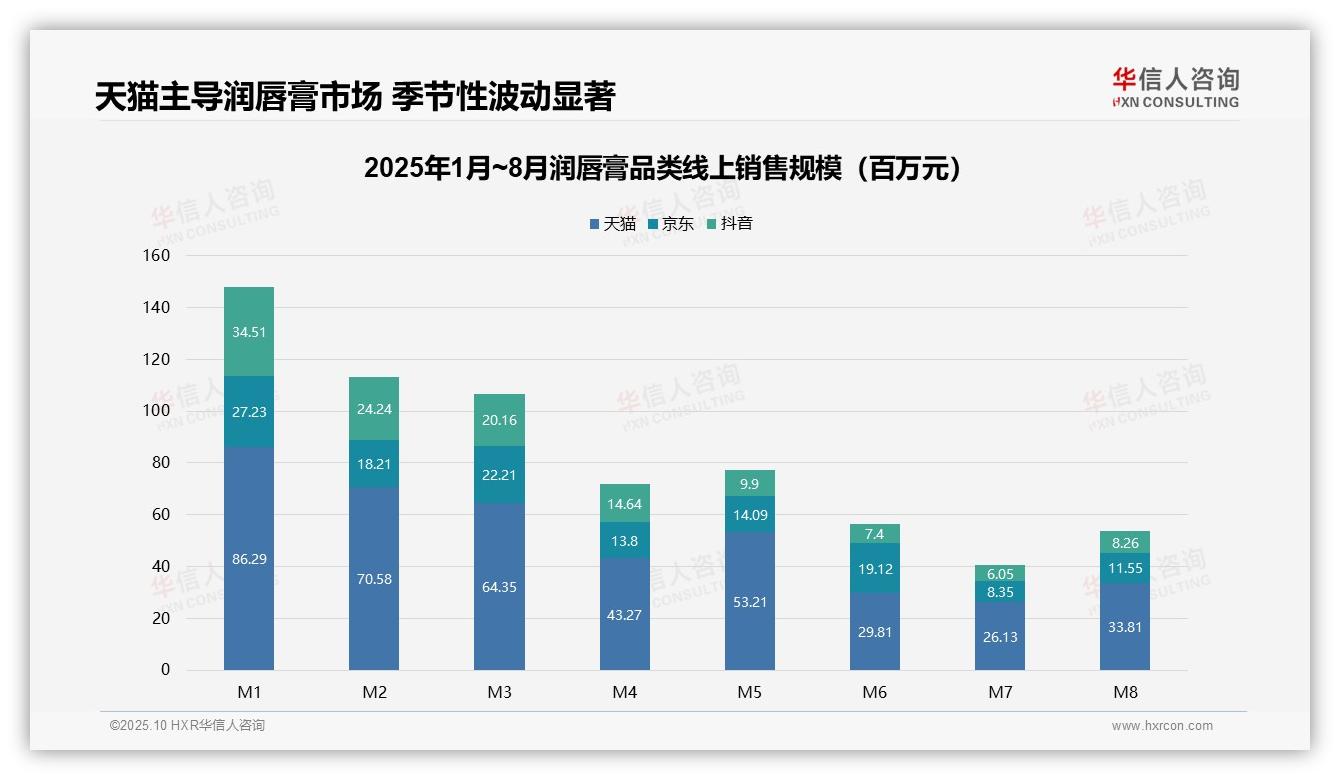

一、天猫主导线上渠道,抖音增长空间可观

从平台格局看,天猫以4.07亿元累计销售额(占线上总额6.47亿元的62.9%)占据主导地位,京东(1.35亿元,20.9%)与抖音(1.05亿元,16.2%)紧随其后。天猫的渠道优势明显,但抖音作为新兴平台具备增长潜力,建议品牌在提升天猫投放效益的同时,积极探索抖音渠道的运营策略。

二、销售呈现显著季节性特征

月度趋势显示销售额从1月1.48亿元的高点逐步回落至8月0.54亿元,呈现出明显的季节性规律(冬季需求旺盛)。1月与8月同比降幅达63.5%,凸显品类的强周期属性。企业需强化淡季营销与库存管理,以平缓业绩波动。

三、平台格局动态演变,全渠道策略待优化

平台份额变化显示:天猫从1月的58.3%波动上升至8月的63.1%,京东保持相对稳定(18.4%-21.3%),抖音则从23.3%下滑至15.3%,反映其增长动力不足。建议深入评估各平台获客成本与转化效率,系统优化全渠道资源分配。

数据来源:华信咨询《2025年中国润唇膏品类洞察报告》

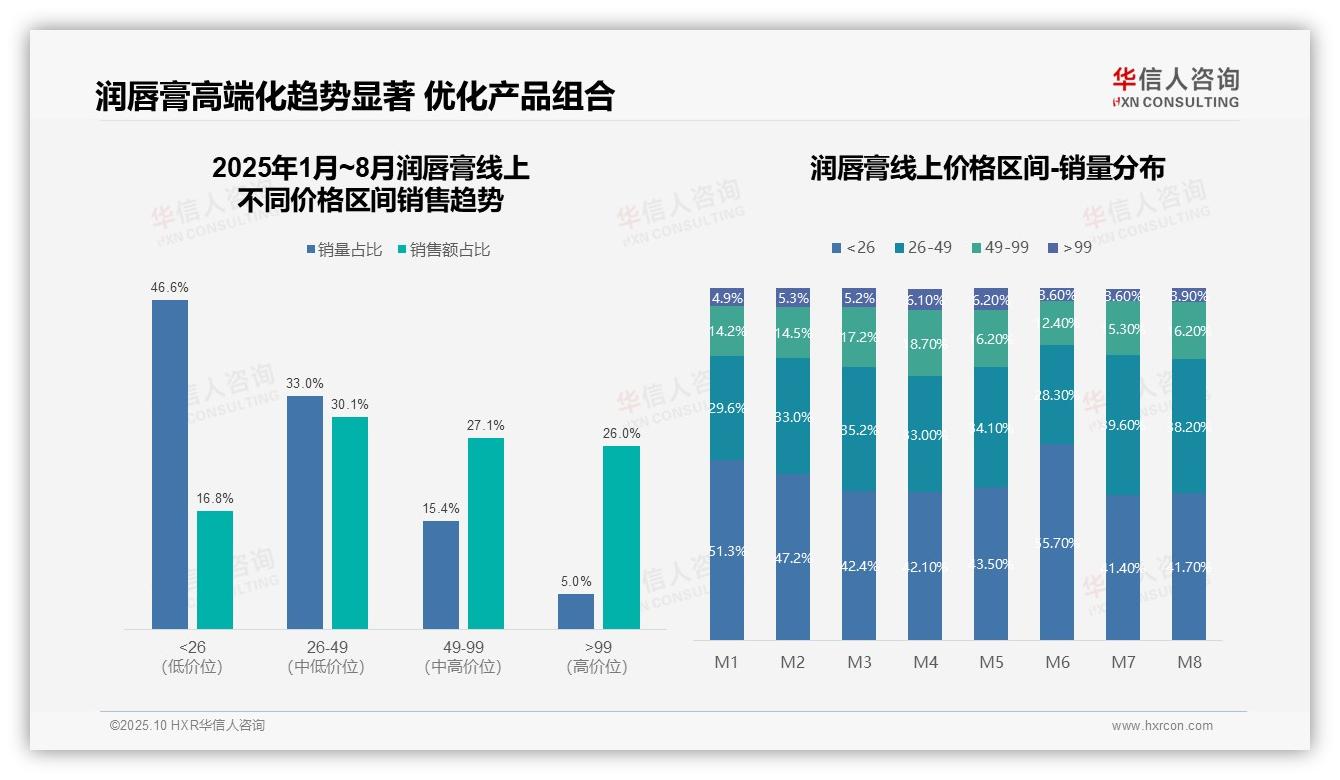

四、价格结构印证高端化走向

价格带分析表明,低价产品(<26元)虽占据46.6%销量,但销售额贡献仅16.8%,呈现量高值低特征;中高端产品(49-99元、>99元)以20.4%的销量贡献53.1%的销售额,高端化趋势明确。品牌应着力优化产品结构,提升客单价水平。

五、促销期低价策略见效但存风险

月度价格分布显示,6月低价产品占比骤增至55.7%,与618大促冲量策略相关;7-8月中端产品(26-49元)稳定在38%以上,体现消费升级韧性。价格弹性分析证实促销期低价策略有效,但需警惕对品牌价值的潜在侵蚀。

六、高端产品投资回报表现突出

销售额集中度分析显示,>99元价格带以5%的销量贡献26%的销售额,单品价值显著;对比<26元价格带16.8%的销售额占比,高端产品投资回报更具优势。建议强化高毛利产品推广,结合跨品类联动提升整体运营效率。

数据来源:华信咨询《2025年中国润唇膏品类洞察报告》

本文仅是精彩序幕,完整版《2025年中国润唇膏品类洞察报告》不仅包含全面数据,更附有详实的研究方法与调研问卷。前瞻型企业家已通过后台留下联络方式,期待与您共同开启深度洞察之旅。