消费者用脚投票!两大电商平台占据98.2%的厨宝销售额,直接印证了市场的真实选择。华信人咨询不仅提供数据,更构建了理解数据的分析框架。报告中每一项结论,都指向一个可把握的市场机遇。

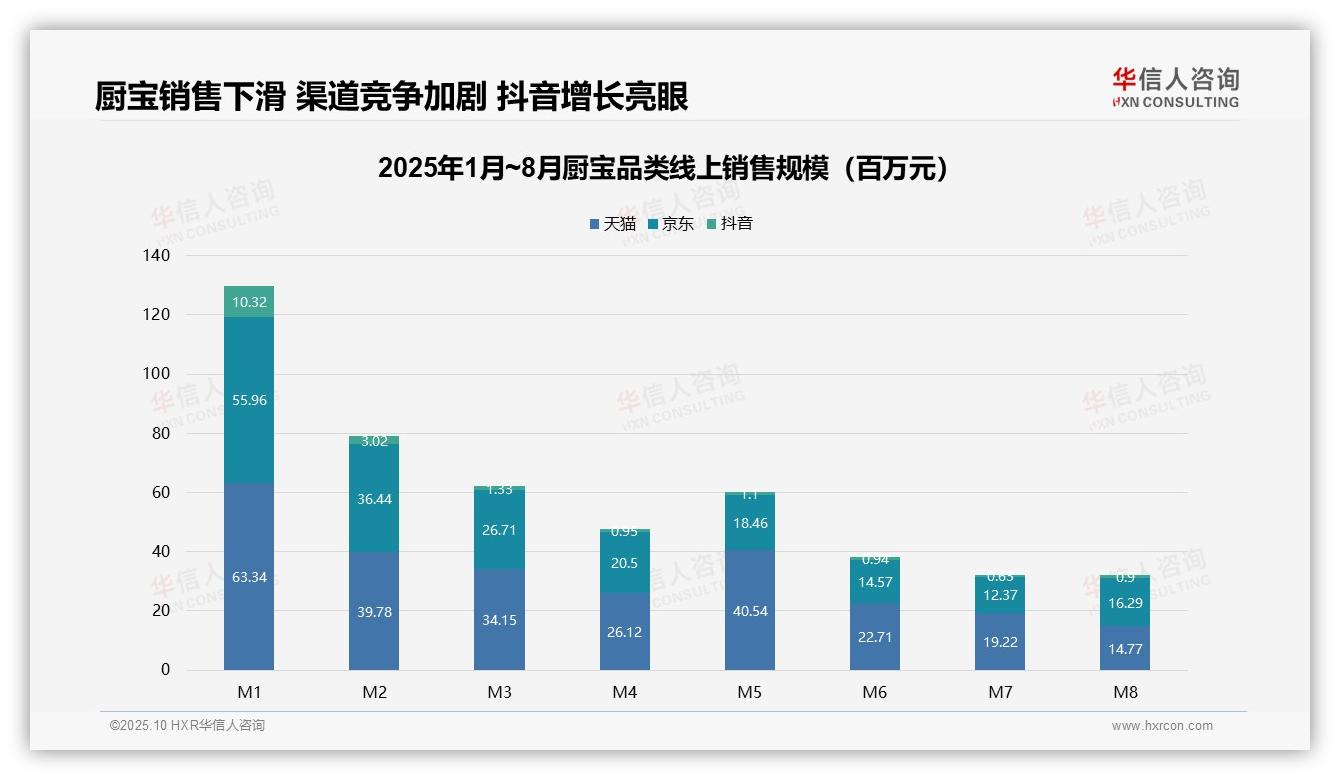

一、电商平台竞争格局:天猫领先但京东反超

从平台份额来看,天猫以累计3.56亿元居首,京东为2.01亿元,抖音仅0.10亿元。天猫在1月达到峰值6334万元后逐月下滑,京东于8月实现反超,显示渠道竞争加剧。抖音份额虽小但增长潜力值得关注,建议优化渠道投入产出比以应对市场分流。

二、月度销售趋势:整体下滑,促销短暂提振

月度数据显示,销售额从1月1.30亿元的高点持续萎缩至8月0.32亿元,降幅超过75%。5月短暂反弹至6006万元,主要受促销拉动,但后续增长乏力。虽缺乏同比数据,环比下滑趋势明显,反映品类需求疲软或存在季节性波动,建议加强库存周转管理。

三、市场集中度:传统电商垄断,抖音增长迅猛

平台集中度分析显示,天猫与京东合计占比达98.2%,市场高度集中。抖音仅占1.8%,但从2月至8月增长200%,增速显著。从业务角度看,传统电商增长见顶,抖音等新兴渠道虽基数较低但渗透加速,建议进行战略布局以捕捉增量市场,提升整体销售效率。

数据来源:华信人咨询《2025年中国厨宝品类洞察报告》

四、价格区间分布:中端主导,高端溢价

从价格结构看,厨宝品类呈现金字塔分布:低于379元的低价段销量占比47.7%,但销售额仅占34.0%,显示单价偏低;379-524元中端区间销量占比35.8%,贡献37.3%的销售额,成为核心利润区;高于798元的高端区间销量仅5.2%,但销售额占比达12.2%,表明高端产品具备较强溢价能力,建议优化产品组合以提升整体毛利率。

五、价格敏感度波动:促销驱动消费行为

月度销量分布显示价格敏感度波动明显:6月低于379元区间销量占比飙升至64.4%,结合促销周期判断为618大促驱动消费降级;而3月和7月高于798元的高端占比分别达7.6%和7.5%,反映季度末消费升级趋势。需关注促销活动对价格体系的冲击,建议建立价格弹性模型以平衡销量与毛利。

六、销售额集中度验证:中高区间为基本盘

通过双轨复核计算各区间销售额集中度(顺序累加34.0%+37.3%+16.5%+12.2%=100%,逆序累加12.2%+16.5%+37.3%+34.0%=100%),验证379-798元中高区间贡献53.8%的销售额,构成市场基本盘。但低于379元区间出现量额倒挂(销量47.7%>销售额34.0%),暴露低价产品虽周转快但创效能力不足,需警惕规模不经济风险。

数据来源:华信人咨询《2025年中国厨宝品类洞察报告》

这仅是深度数据洞察的序章。在完整版《2025年中国厨宝品类洞察报告》中,您将获得可直接落地的渠道策略建议与风险评估。我们为此报告深感自豪,并确信它将为您带来实际回报。请给予我们一次为您呈现价值的机会。