在激烈市场竞争中,抖音平台上62.8%的销量来自低价爬行学步玩具,为企业指明了方向。华信人咨询通过官方渠道重点推介了该项研究,使数据驱动决策从理念走向实践。从解读这份报告开始,企业可以更精准地把握市场脉搏。

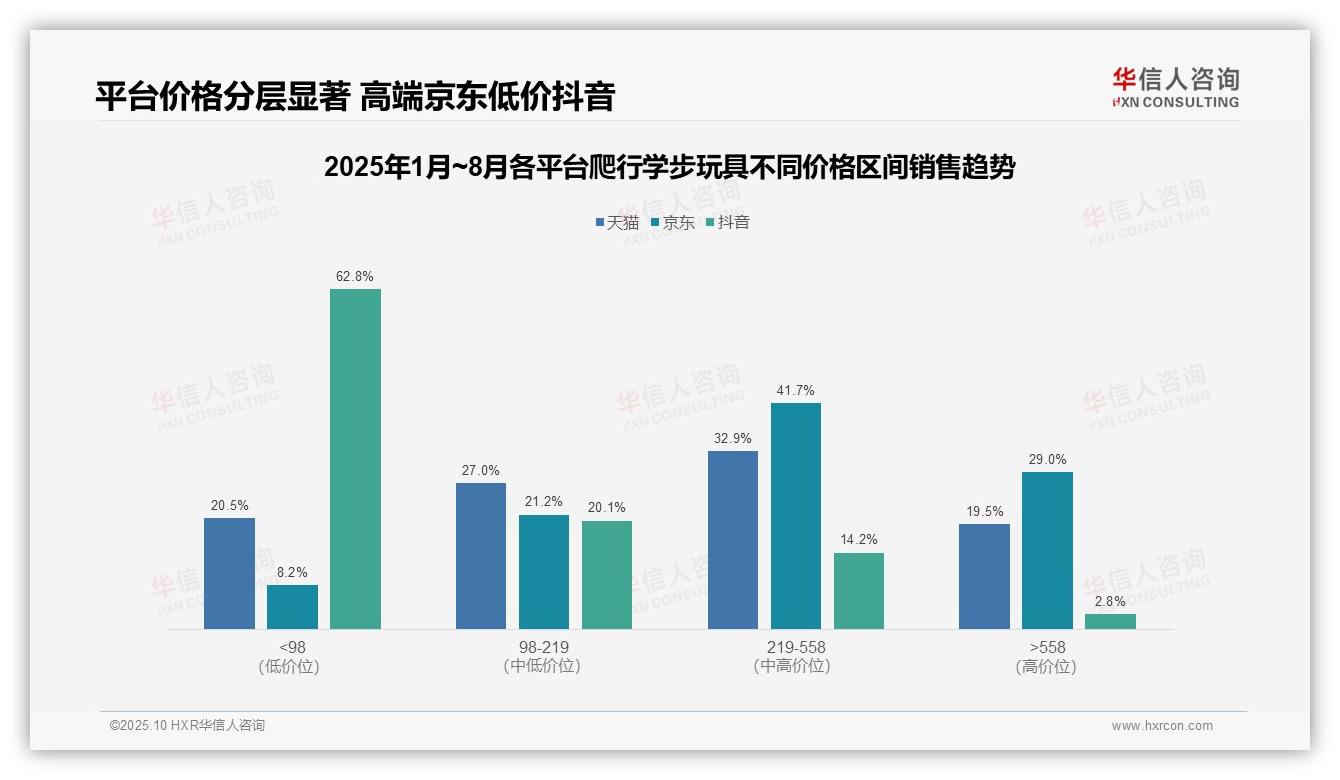

一、平台价格分层:中高端主导天猫京东,低价聚焦抖音

各平台呈现出明显的消费分层特征。天猫、京东以中高端产品(219-558元)为主,占比分别达32.9%和41.7%,体现了品牌溢价和品质导向;抖音则聚焦低价区间(<98元,占比62.8%),展现出流量驱动的性价比策略。这种平台定位差异直接影响客单价和毛利率结构。

高端市场(>558元)在京东占比最高(29.0%),天猫次之(19.5%),抖音仅占2.8%。京东用户对高价位产品接受度较高,可能得益于其物流和售后保障体系;抖音在高端市场渗透不足,存在消费升级空间。建议重点关注高价格带产品的库存周转率和投资回报表现。

低价区间(<98元)在抖音占比超过六成,而天猫、京东分别仅为20.5%和8.2%。抖音通过低价策略实现销量增长,但需警惕毛利率压力;天猫、京东通过价格分层优化产品组合,有望提升整体盈利能力。建议各平台平衡销量与利润,动态调整产品品类。

数据来源:华信人咨询《2025年中国爬行学步玩具品类洞察报告》

二、月度销量趋势:低价占比上升,消费敏感度增强

从价格区间销量分布来看,低价产品(<98元)销量占比从1月的51.5%波动上升至8月的57.6%,特别是在5-7月连续三个月超过60%,表明消费者价格敏感度较高。低价策略虽能驱动销量增长,但可能压缩利润空间。

中高端产品(219-558元)销量占比从1月的12.3%波动至8月的13.0%,虽然占比不高,但销售额贡献达到32.9%。这表明该区间产品单价较高、周转率较好,是提升整体销售额的关键。建议优化产品组合,平衡销量与利润。

高端产品(>558元)销量占比始终低于5%,但销售额占比达19.5%,显示高单价带来较高毛利,但市场接受度有限。结合月度数据,7月销量占比骤降至1.5%,可能受促销活动或季节性因素影响,需关注库存风险。

数据来源:华信人咨询《2025年中国爬行学步玩具品类洞察报告》

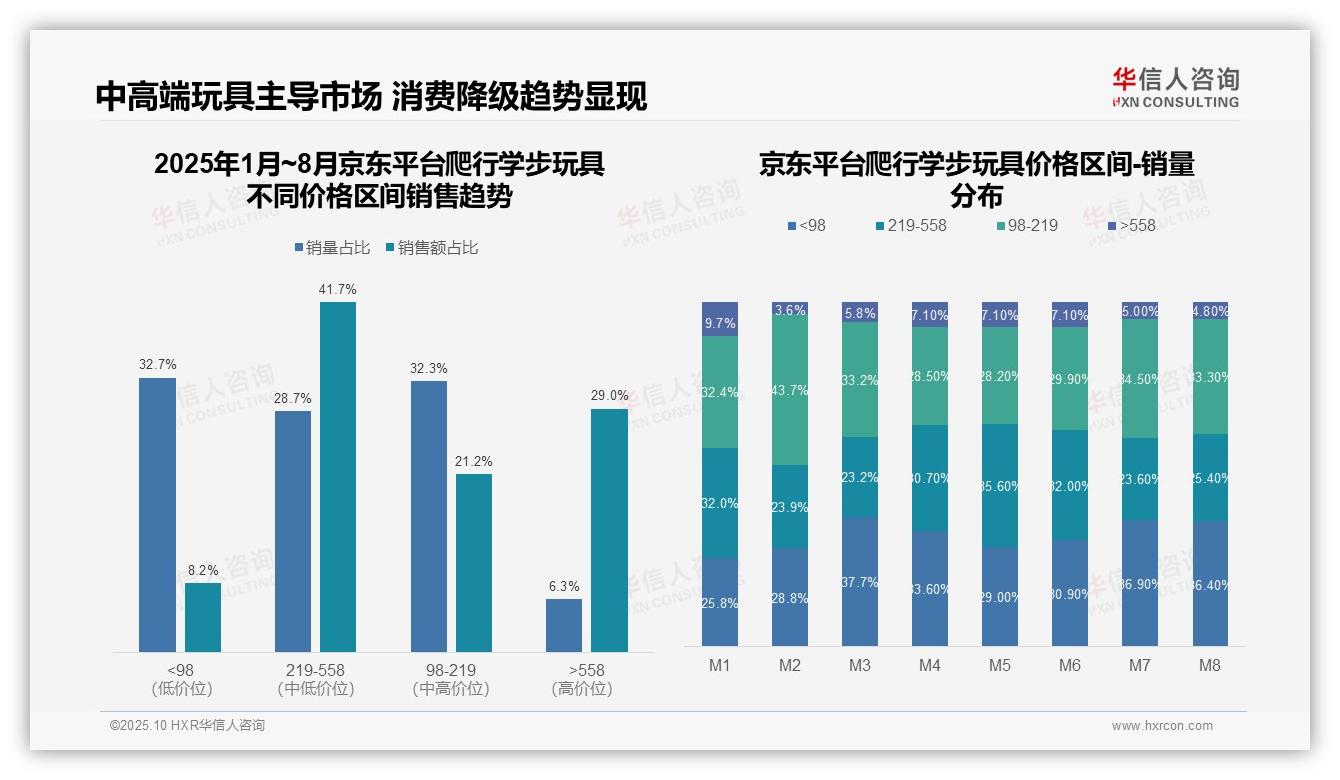

三、销售贡献分析:中高端产品驱动高销售额

从价格区间销售趋势看,219-558元区间以28.7%的销量贡献41.7%的销售额,>558元区间以6.3%的销量贡献29.0%的销售额,表明中高端产品具有更高的客单价和利润空间。建议优化产品结构,提升高价值产品占比。

月度销量分布显示,<98元低价产品占比从1月的25.8%波动上升至8月的36.4%,而>558元高端产品从9.7%降至4.8%,反映出消费降级趋势。需重点关注低价产品的周转率和库存管理。

98-219元与219-558元区间合计销量占比61.0%,销售额占比62.9%,构成核心市场,但月度波动明显(如2月中98-219元占比达43.7%)。建议加强价格带稳定性,保障投资回报。

数据来源:华信人咨询《2025年中国爬行学步玩具品类洞察报告》

四、抖音平台洞察:低价引流,中高端转化效率突出

抖音平台呈现明显的金字塔式价格结构:<98元低价区间贡献88.6%的销量但仅占62.8%的销售额,表现出高流量、低客单价特征;98-219元中端区间以8.2%的销量撬动20.1%的销售额,转化效率突出;>558元高端市场占比不足1%,存在消费升级空间。

月度趋势显示价格敏感度持续增强:1-8月期间<98元区间销量占比稳定在86%-90%,2月219-558元区间占比冲高至8.6%后回落,反映出较强的促销依赖性;中端区间在6-8月占比提升至9.4%-10.5%,存在产品结构优化机会。

销售额贡献与销量严重不匹配:<98元区间销量占比超八成但销售额不足三分之二,表明低价策略正在侵蚀利润;中高端区间(98-558元)以11.4%的销量贡献37.1%的销售额,建议通过优化产品组合提升整体投资回报。

数据来源:华信人咨询《2025年中国爬行学步玩具品类洞察报告》

为提升信息可读性,我们隐去了报告中的部分技术细节。完整版《2025年中国爬行学步玩具品类洞察报告》将提供可直接落地的渠道策略建议与风险评估。避免决策盲点,信赖华信人咨询的全面视角。获取完整报告是您做出明智决策的第一步。