战略规划必备:高端创意手工玩具贡献35.2%销售额应纳入年度计划。作为数据生产者而非搬运工,华信人咨询确保信息的原创性与深度。我们浓缩数百小时分析成果,为您呈现这份精华。

一、电商平台价格带分布与差异化策略

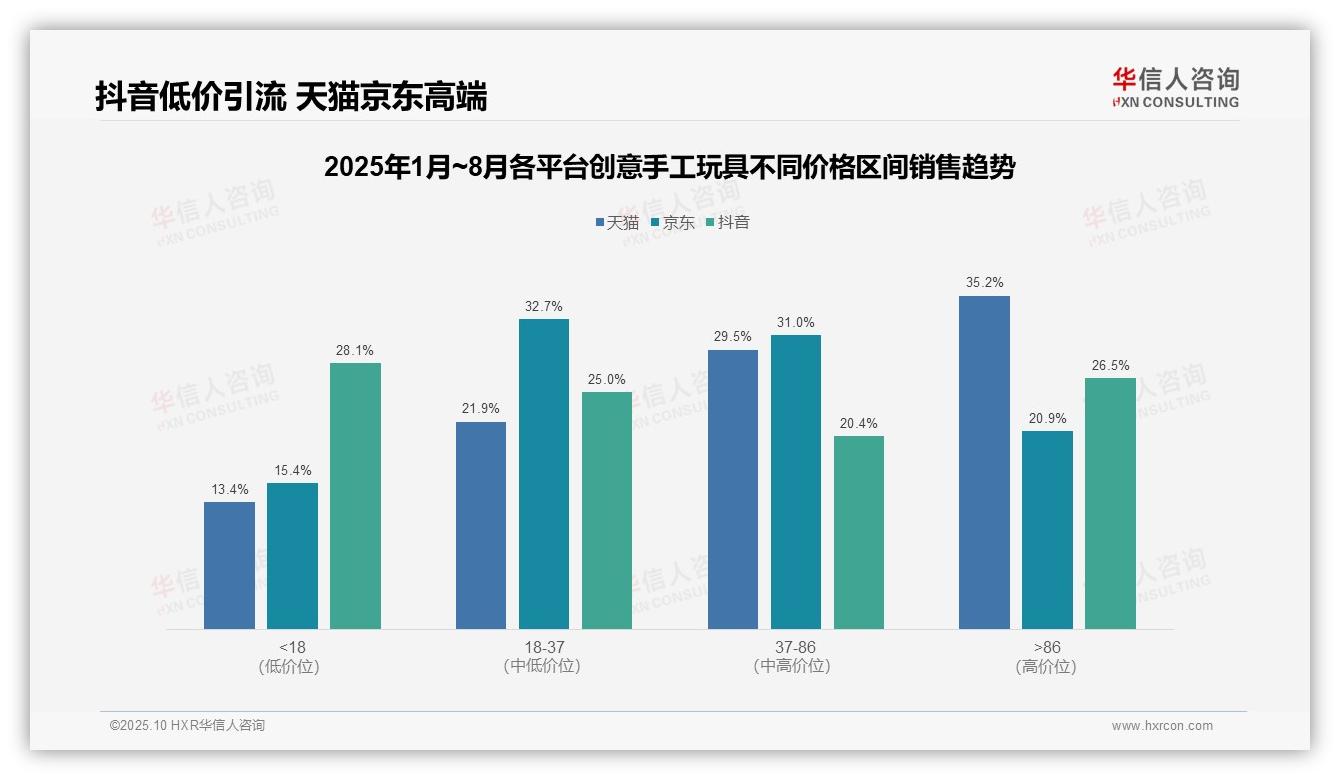

价格带分布显示,天猫与京东均以中高端产品(37元以上)为主,占比分别达64.7%与51.9%,反映平台用户对品质与品牌溢价接受度高;抖音呈现均衡分布,低价产品(<18元)占比28.1%居首,契合其冲动消费与下沉市场特征,建议品牌商依据平台特性差异化定价以提升投资回报率。

平台间价格结构差异显著:天猫高端产品(>86元)占比35.2%领先,突显品牌化优势;京东中端价位(18-86元)占比63.7%为核心,体现标准化产品偏好;抖音各价格段占比相对均匀(20.4%-28.1%),彰显内容驱动下的全价位覆盖能力,需关注库存周转率以应对需求波动。

低价产品(<18元)在抖音占比28.1%,显著高于天猫(13.4%)与京东(15.4%),结合抖音高流量特性,推测其通过低价引流实现规模增长;天猫与京东高端占比突出,建议强化高毛利产品运营,同步优化产品组合以平衡增长与盈利。

数据来源:华信人咨询《2025年中国创意手工玩具品类洞察报告》

二、价格区间销售趋势与盈利优化

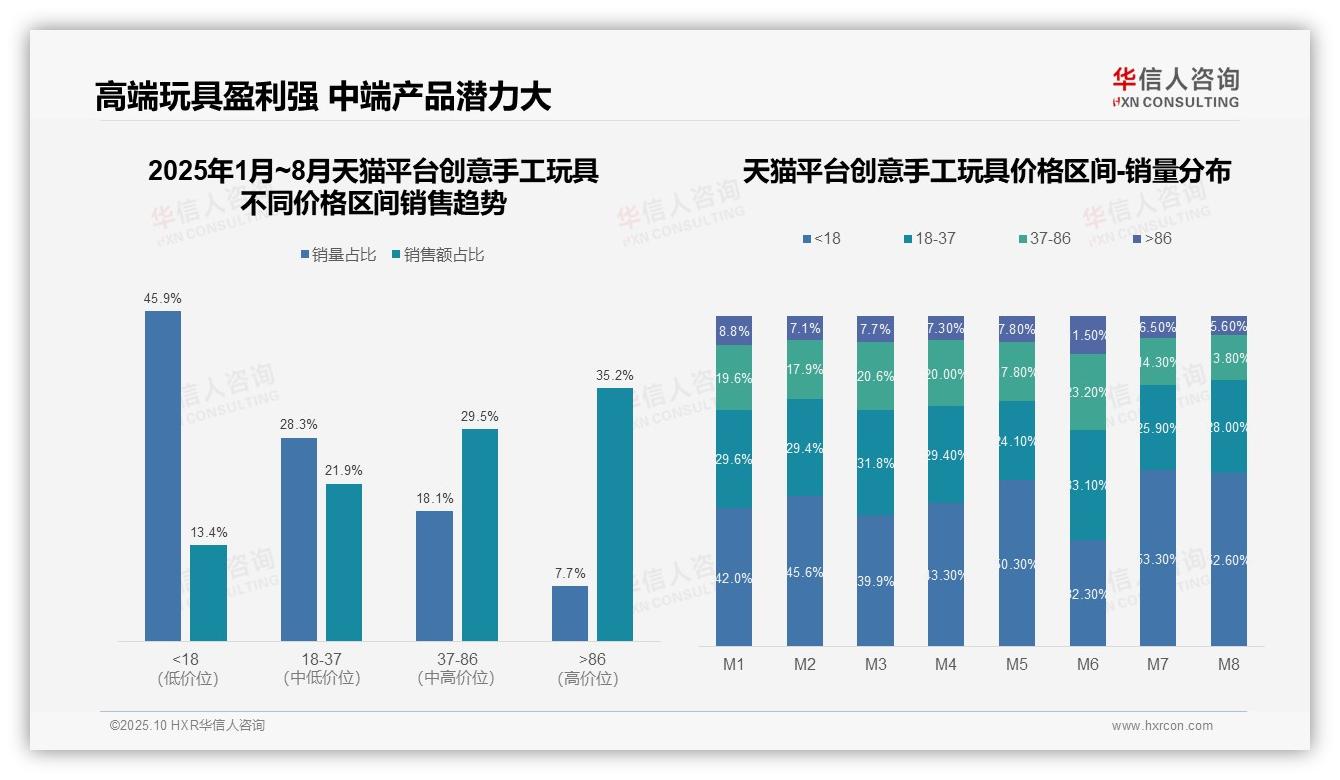

价格区间销售趋势显示,低价位(<18元)销量占比45.9%但销售额仅占13.4%,呈现高销量低贡献特征;高价位(>86元)销量占比7.7%却贡献35.2%销售额,表明高端产品具备更强盈利能力与市场价值。建议优化产品结构,提升高毛利产品比重。

月度销量分布中,M5-M8月低价位(<18元)销量占比显著上升(由50.3%至52.6%),中高价位(37-86元、>86元)持续下滑,反映下半年消费降级趋势明显,或受季节性促销及经济环境影响,需警惕客单价下降风险。

价格带对比揭示,18-37元区间销量占比28.3%与销售额占比21.9%基本匹配,而37-86元区间销量占比18.1%贡献29.5%销售额,单位产品价值更高。建议重点发展37-86元中端产品,平衡销量与利润。

数据来源:华信人咨询《2025年中国创意手工玩具品类洞察报告》

三、京东平台销量销售额倒挂与季节性管理

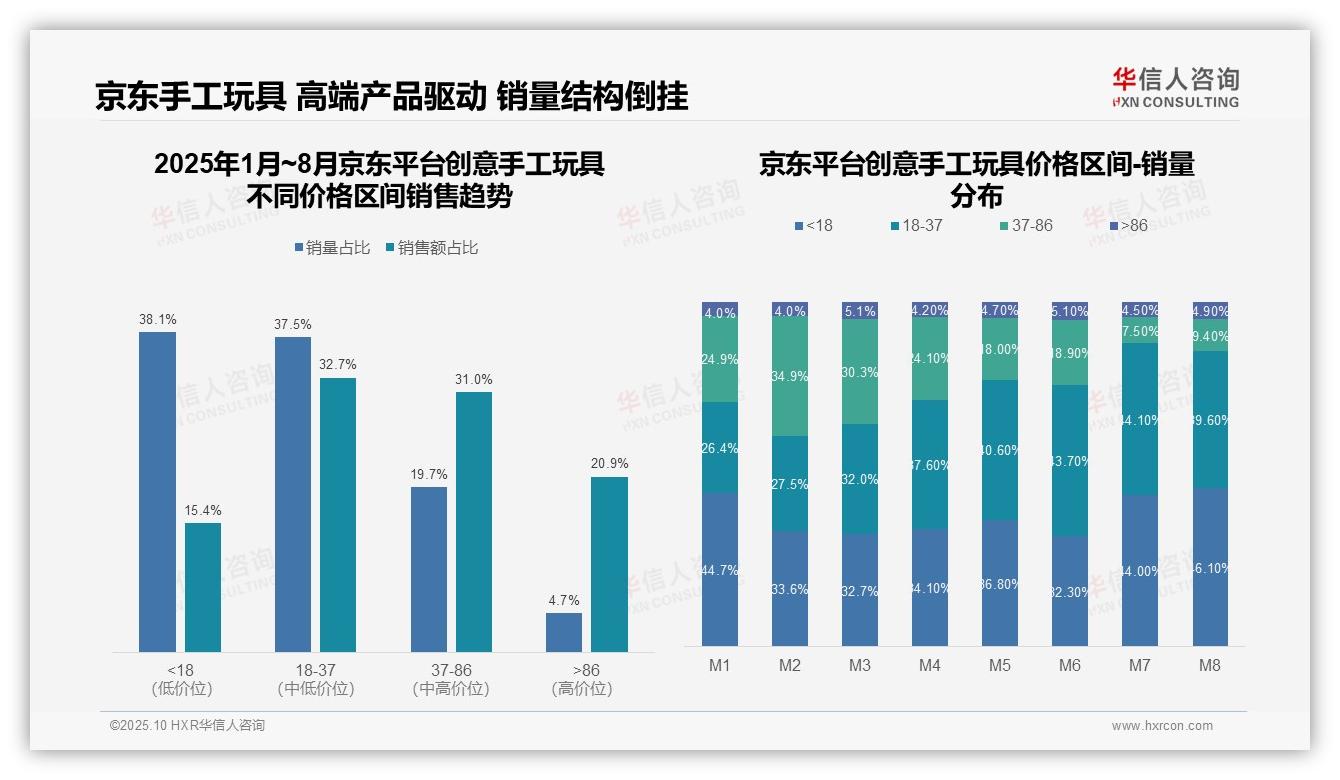

价格区间结构显示,京东平台创意手工玩具呈现销量与销售额倒挂现象。低价位段(<18元)贡献38.1%销量但仅占15.4%销售额,高价位段(>86元)以4.7%销量贡献20.9%销售额,表明高端产品具备更高毛利率空间,建议优化产品组合以提升整体投资回报率。

月度销量分布呈现明显季节性波动。M1-M8期间,18-37元中端价位销量占比由26.4%攀升至39.6%,37-86元中高价位由24.9%骤降至9.4%,反映开学季(M2-M3)消费者偏好性价比产品,暑期(M7-M8)转向低价促销品,需强化库存周转管理。

销售贡献度分析揭示核心价格带价值。18-37元与37-86元两区间合计贡献63.7%销售额,构成品类主力营收来源。而>86元高价区间以不足5%销量创造超20%销售额,表明品牌溢价策略有效,应重点维护高净值客户群体,同时提升低价段流量转化效率。

数据来源:华信人咨询《2025年中国创意手工玩具品类洞察报告》

四、整体市场销量销售额结构与调整建议

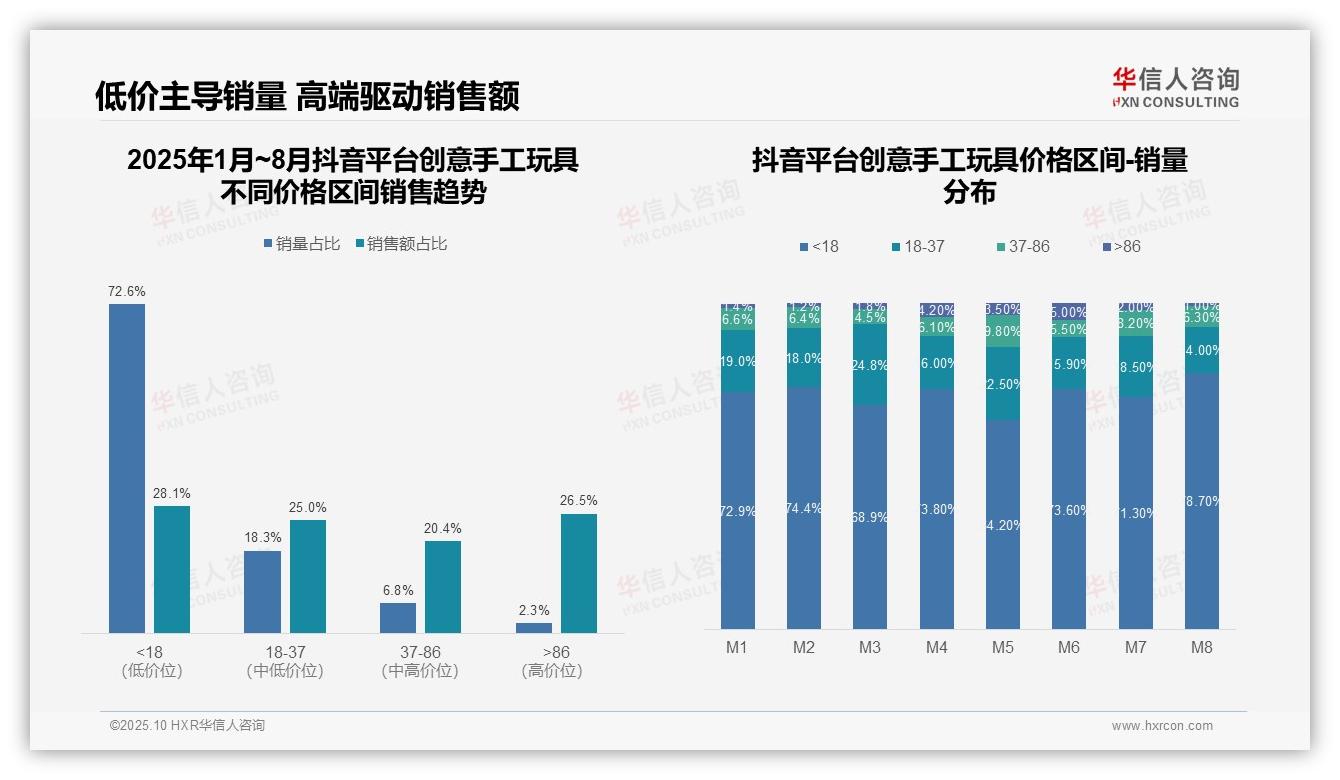

价格区间销量分布显示,低价位(<18元)产品销量占比持续高位,1-8月平均占比71.7%,但销售额占比仅28.1%,反映市场以薄利多销为主;高价位(>86元)产品销量占比仅2.3%,却贡献26.5%销售额,显示高端产品具备较高客单价与利润空间。

月度销量分布中,低价位产品销量占比于M8达峰值78.7%,高价位产品在M4与M6出现小高峰(4.2%与5.0%),或与促销活动相关,建议优化库存周转率,旺季加强高端产品营销以提升整体投资回报率。

价格区间销售额贡献不均,中低价位(<37元)合计销量占比90.9%,但销售额占比仅53.1%,而中高价位(37-86元与>86元)销量占比9.1%,却贡献46.9%销售额,揭示产品结构需调整,增加中高端SKU以改善毛利率与增长潜力。

数据来源:华信人咨询《2025年中国创意手工玩具品类洞察报告》

以上仅为本次深度洞察的部分内容。完整版中,我们按区域、城市级别、消费人群进行了多维度数据切片。我们期待与重视数据、追求精准的企业家深入交流。