增长乏力?高价位女装皮衣销售额占比42.9%驱动增长,或许能为你带来新思路。华信人咨询联合多家机构共同发布了这一关键发现。阅读本文,你将获得一个清晰而有力的市场观察视角。

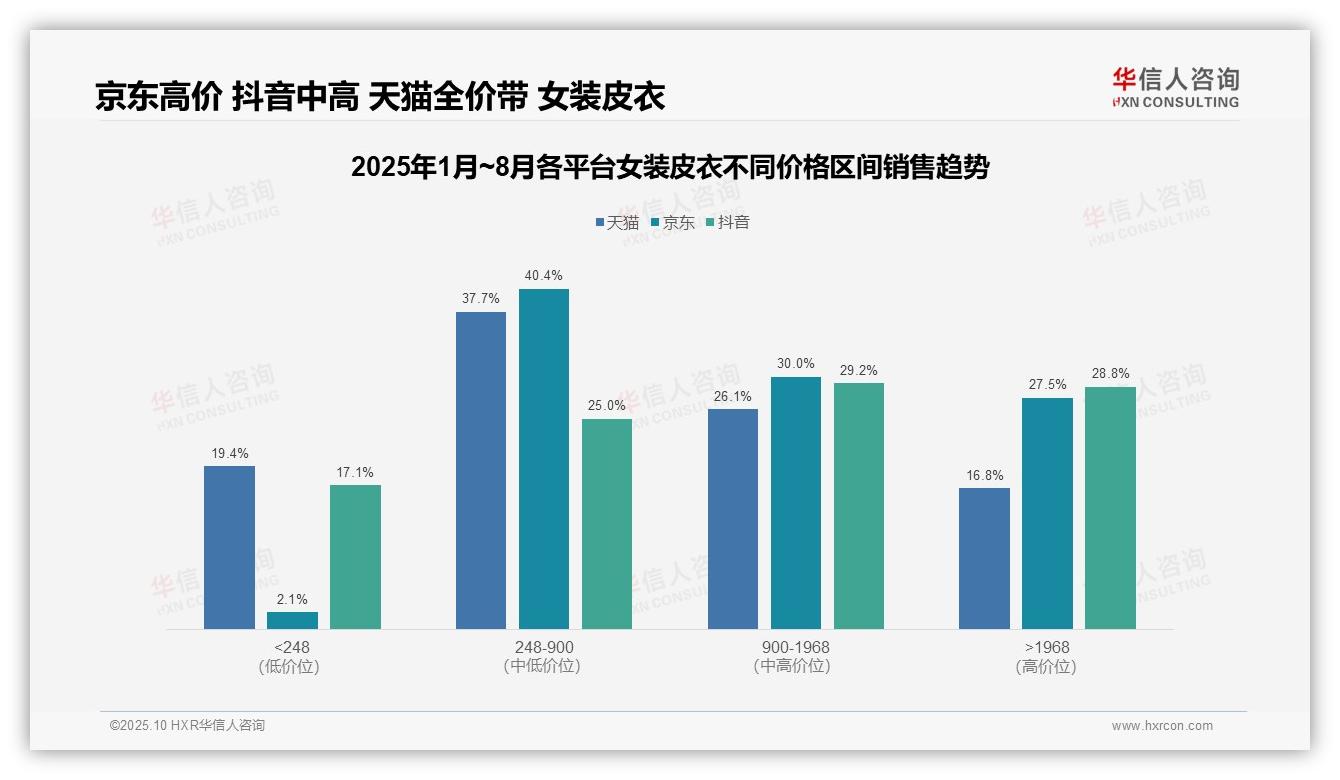

一、电商平台女装皮衣价格带对比

从价格区间分布来看,天猫以248-900元中端价位为主力(37.7%),京东和抖音在900元以上高价位占比均超过50%(京东57.5%、抖音58%)。这反映出京东用户购买力较强,而抖音通过内容营销推动高客单价转化,天猫则覆盖更广泛的消费层级。

平台定位差异显著:京东高价位(>1968元)占比27.5%居首,符合其正品保障形象;抖音中高价位(900-1968元及>1968元)合计58%,显示直播带货对溢价产品的拉动作用;天猫低价位(<248元)占比19.4%较高,体现其促销策略对价格敏感用户的吸引力。

业务策略启示:京东可强化高价位产品供应链以提升ROI;抖音需平衡内容与低价引流,避免过度依赖高价导致周转率下降;天猫应优化中端产品结构,利用全价格带优势实现同比增长。

数据来源:华信人咨询《2025年中国女装皮衣品类洞察报告》

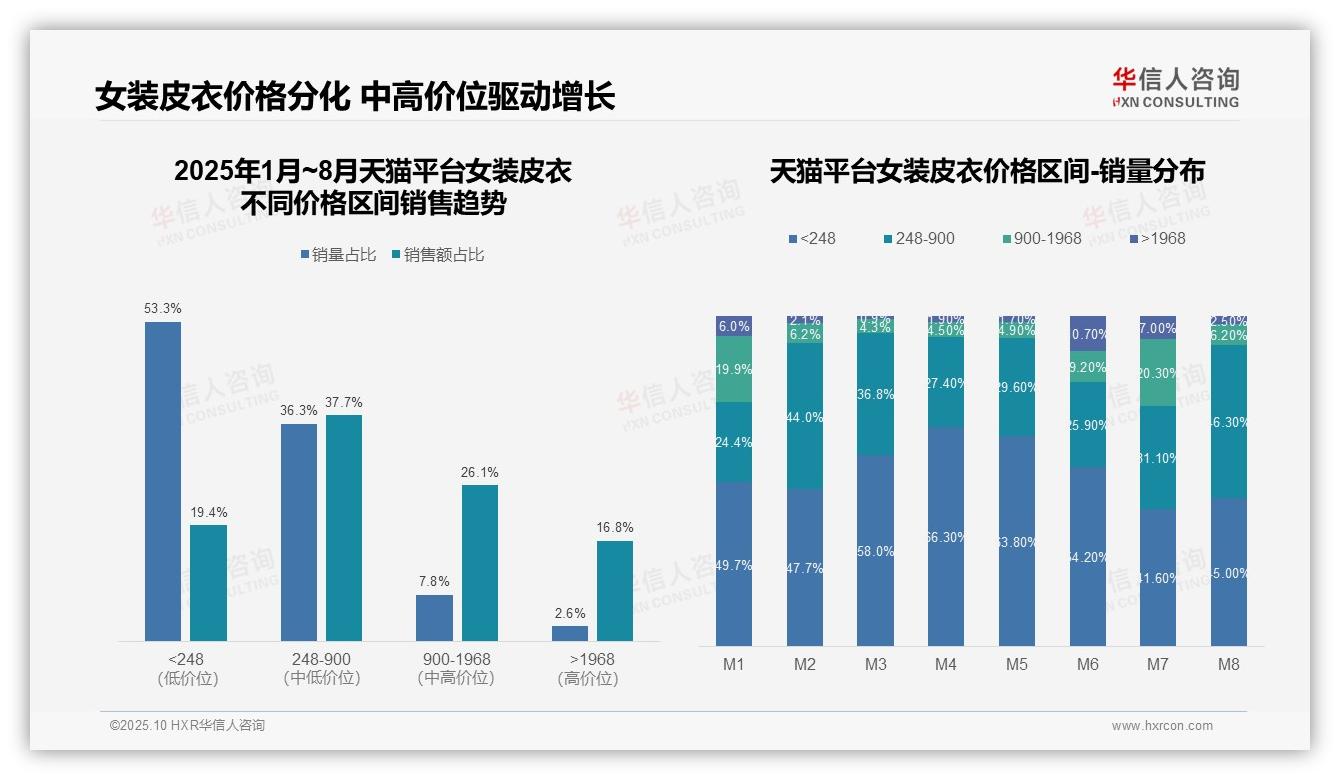

二、品类整体价格结构与季节波动

从价格区间结构看,女装皮衣呈现明显的金字塔分布。低价位(<248元)销量占比53.3%但销售额仅占19.4%,体现薄利多销策略;中价位(248-900元)销量占比36.3%贡献37.7%销售额,是核心利润区;高价位(>900元)虽销量仅10.4%却贡献42.9%销售额,显示溢价能力强。建议优化产品组合,提升中高价位占比以改善整体ROI。

月度销量分布显示显著季节性波动。M1-M5低价位占比持续高位(49.7%-66.3%),符合冬季清仓特征;M6-M8中高价位占比明显提升,其中M6高价位(>1968元)销量占比跃至10.7%,M7中高价位(>900元)合计达27.3%,反映夏季新品上市带动的消费升级。建议加强反季营销与新品预热,平滑销售周期。

销售额贡献与销量结构存在错配。低价位销量占比超五成但销售额不足两成,客单价偏低制约增长;中高价位以不足四成销量贡献超六成销售额,客单价优势突出。各区间平均客单价分别为:低价约104元、中价约293元、高价约1836元,验证价格带分化明显。建议通过产品升级与精准营销提升客单价,优化周转率。

数据来源:华信人咨询《2025年中国女装皮衣品类洞察报告》

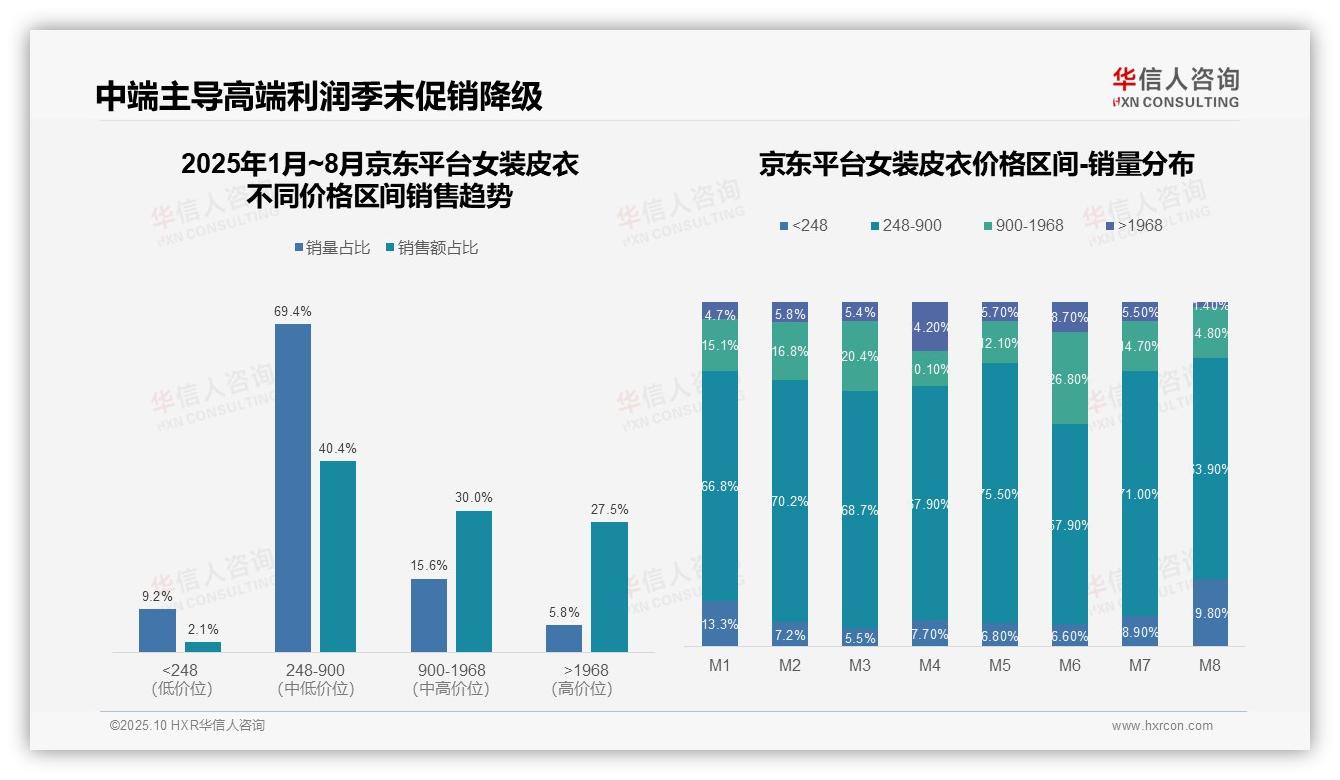

三、中端主导与高端利润的平衡

从价格区间结构看,248-900元区间销量占比69.4%但销售额仅占40.4%,显示该区间为流量主力但利润贡献不足;>1968元高端区间销量仅5.8%却贡献27.5%销售额,验证高端产品的高毛利特性,建议优化中端产品结构提升整体ROI。

月度销量分布显示M8月<248元低价区间占比骤升至19.8%(环比M7增长122%),而>1968元高端区间跌至1.4%,反映季末清仓促销导致消费降级;M4月高端区间占比14.2%为峰值,契合春季新品上市周期,需加强季节性库存周转管理。

中高端区间(900-1968元)销售额占比达30.0%但销量波动显著(M3月20.4% vs M4月10.1%),表明该价格带需求弹性大;结合248-900元区间稳定占主导(月度均值68.5%),建议通过交叉销售策略挖掘中端客户升级潜力,优化客单价。

数据来源:华信人咨询《2025年中国女装皮衣品类洞察报告》

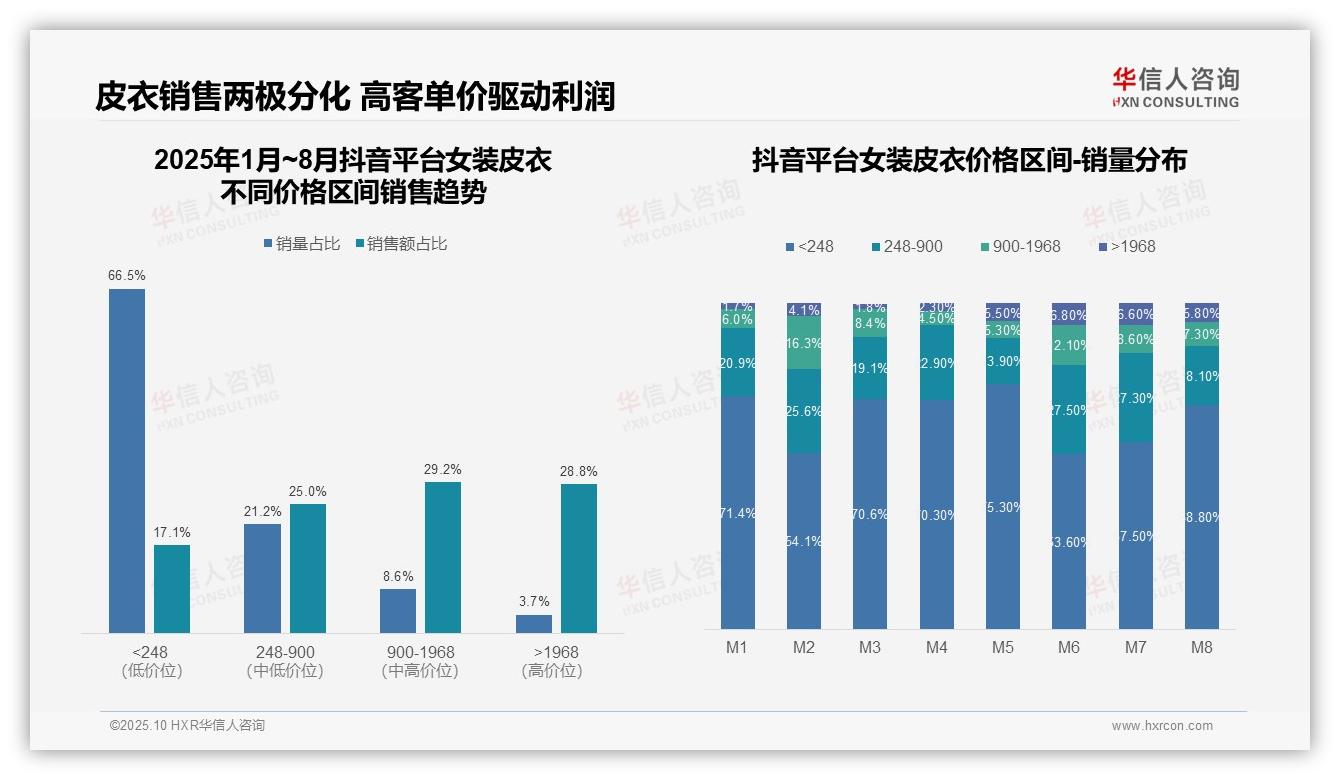

四、抖音平台价量背离与效率分析

从价格区间结构看,抖音平台女装皮衣呈现明显的两极分化特征。低价区间(<248元)销量占比高达66.5%,但销售额贡献仅17.1%,说明该区间产品以引流为主;而中高端区间(900-1968元和>1968元)合计销量占比仅12.3%,却贡献了58%的销售额,表明高客单价产品是平台利润的核心来源,存在显著的价量背离现象。

月度销量分布显示明显的季节性波动。M2和M6-M7期间,中高端区间(248-900元和900-1968元)销量占比显著提升,分别达到41.9%和39.6%,明显高于其他月份,这与春节和夏季促销季高度吻合,说明季节性营销对客单价提升效果显著,建议加强关键节点的库存规划和营销投入。

从销售效率角度分析,不同价格区间的销售贡献率差异巨大。低价区间(<248元)的销售转化效率(销售额占比/销量占比)仅为0.26,而中高端区间(900-1968元和>1968元)分别达到3.40和7.78,表明平台应优化产品结构,适当减少低效SKU,重点发展高毛利产品线以提升整体ROI。

数据来源:华信人咨询《2025年中国女装皮衣品类洞察报告》

由于发布平台限制,我们无法展示报告中所有的数据交叉分析。这份报告的完整版共70页,蕴含更大的价值。华信人咨询承诺,报告内容物超所值。我们期待您的反馈,并愿意提供进一步说明。