抖音占据大码女装市场72.4%份额——华信人咨询发布的这一数据,正重塑着大码女装市场的竞争格局。研究团队通过深度数据挖掘得出核心结论:在复杂的市场环境中,本报告可作为企业决策的导航仪与风险规避指南。

一、平台销售主导与季节性波动

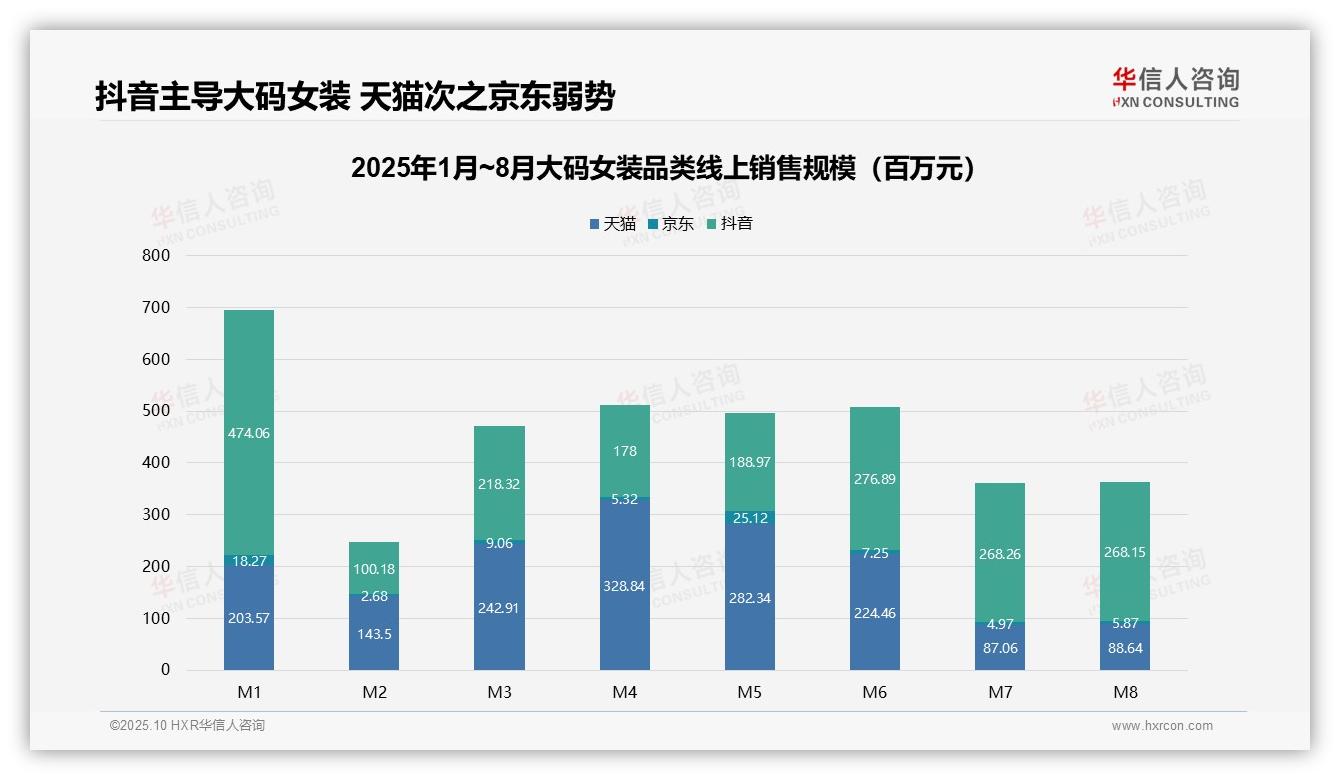

从平台销售额占比来看,抖音以累计约19.6亿元(占线上总销售额72.4%)主导大码女装市场,天猫位居第二(约16.0亿元,占比25.1%),京东仅占2.5%。数据表明,抖音已成为核心增长渠道,品牌应着力优化内容营销以提升投资回报率。

月度销售趋势显示,1月至4月销售额环比上升,4月达到峰值(天猫3.3亿元、抖音1.8亿元),5月至8月则显著回落(天猫7月仅0.87亿元)。这一波动可能与季节性需求下降及库存周转放缓相关,建议企业强化淡季促销策略。

各平台波动特征各异:抖音月销售额稳定在1.0-4.7亿元,波动幅度较小;天猫4月冲高至3.3亿元,7月回落至0.87亿元,反映其业绩易受促销活动影响;京东份额虽低,但5月出现短期跃升(0.25亿元),或由营销活动驱动,需关注跨渠道协同效应。

数据来源:华信人咨询《2025年中国大码女装品类洞察报告》

二、价格带贡献与消费降级趋势

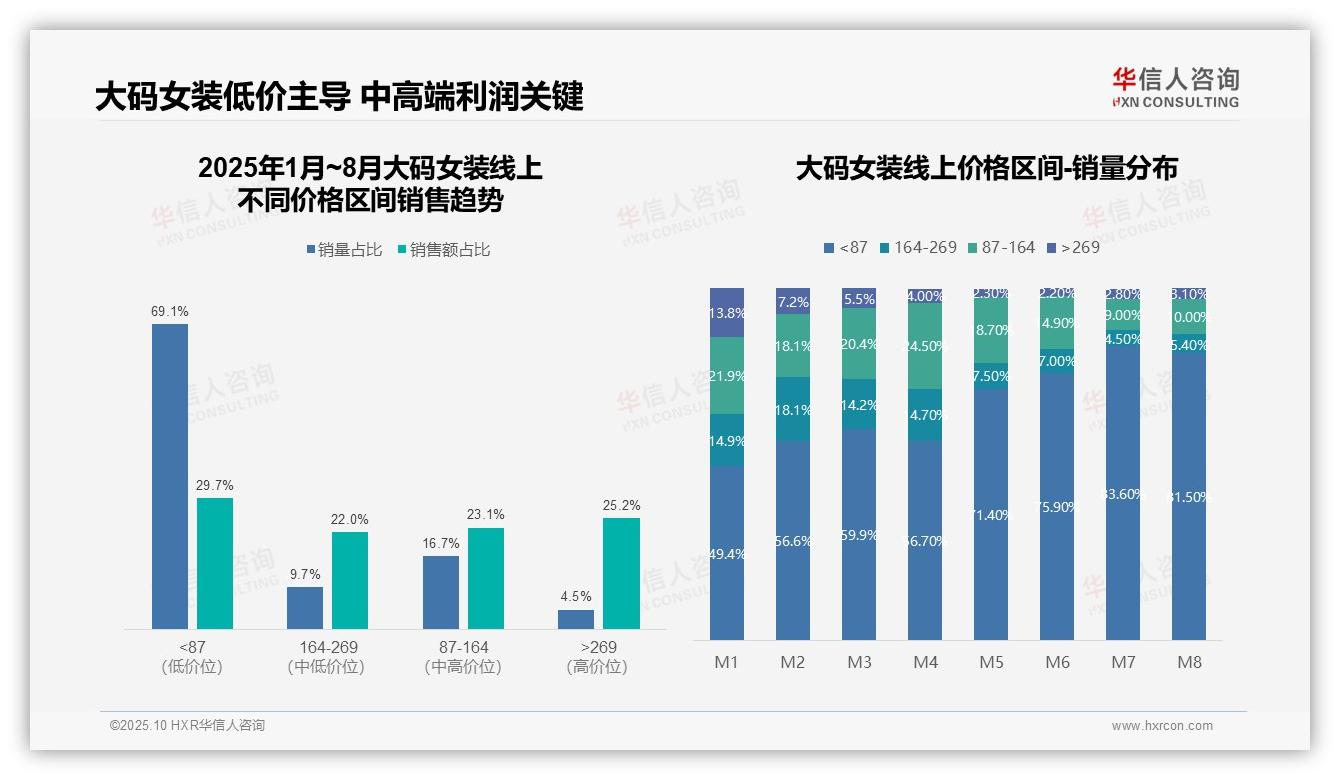

从价格区间结构分析,低价产品(<87元)销量占比达69.1%,但销售额贡献仅29.7%,呈现高销量低贡献特征;中高价位产品(164-269元及>269元)销量占比合计14.2%,却贡献47.2%销售额,表明中高端产品是核心利润来源,企业应优化产品组合以提升整体收益。

月度销量分布显示,低价产品占比从1月49.4%持续攀升至8月81.5%,而中高价位产品显著萎缩,如>269元价位产品从13.8%降至3.1%。这一结构性变化反映出消费降级趋势加剧,可能与宏观经济压力相关,建议密切关注库存周转效率。

价格带贡献分析表明,>269元高单价产品以4.5%的销量贡献25.2%销售额,单品价值突出;87-164元区间产品以16.7%销量对应23.1%销售额,表现均衡。建议加强中高端产品营销,降低对低价产品的依赖,提升整体毛利率水平。

数据来源:华信人咨询《2025年中国大码女装品类洞察报告》

本文基于报告核心内容进行专业解读。完整报告涵盖区域分布、城市等级、消费人群等多维度数据分析。我们深信这份深度洞察能为您的商业决策创造价值,期待为您提供更全面的数据服务。