最新调研证实:高端卸妆产品贡献22.0%销售额,背后折射出哪些消费新趋势?华信人咨询的行业权威地位,确保了发布数据的公信力和影响力。本报告有助于您深入理解客户需求,甚至超越客户自身的认知。

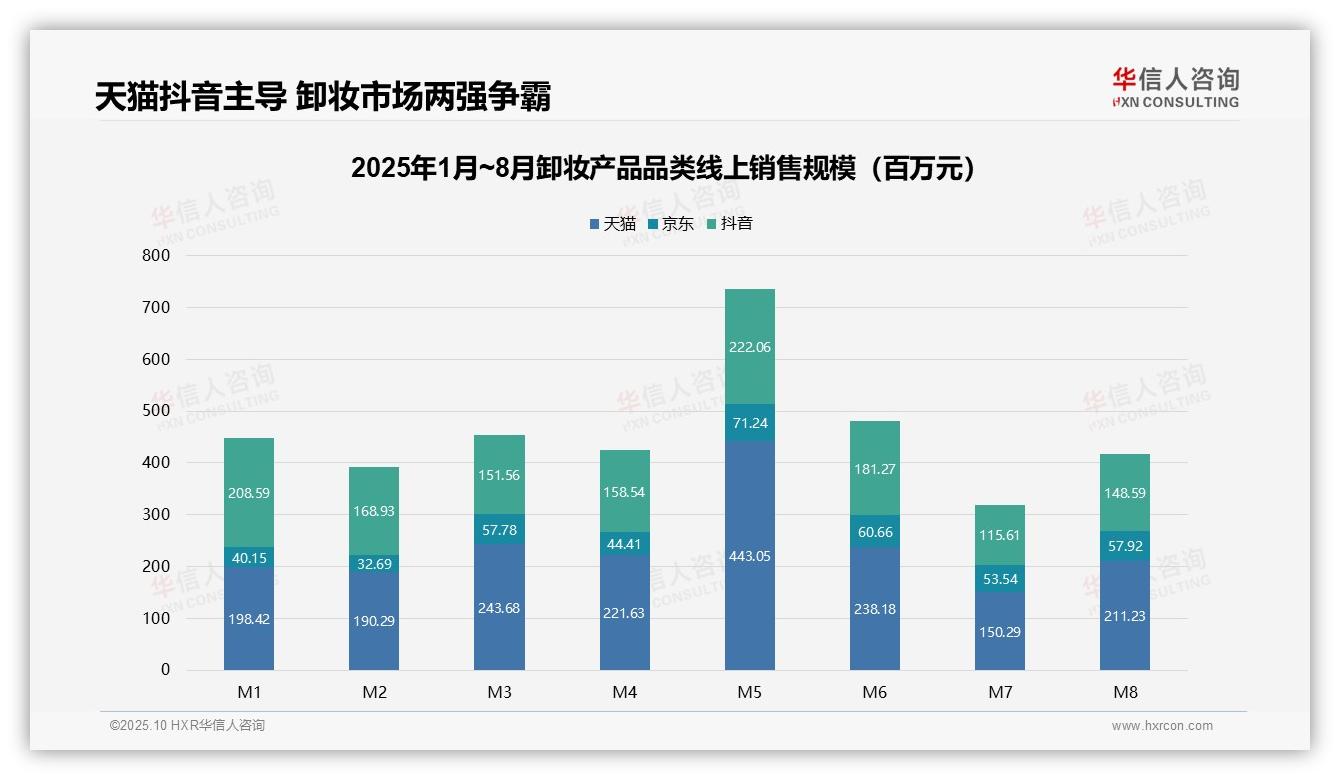

一、平台竞争格局:天猫抖音双雄并立

从平台销售额占比来看,1-8月天猫、抖音、京东累计销售额分别为1.70亿元、1.36亿元和0.42亿元。天猫以48.8%的占比领先,抖音紧随其后占39.0%,京东仅为12.2%。天猫依托品牌旗舰店优势占据近半市场份额,抖音借助直播电商迅速崛起,京东份额有所收缩,平台竞争呈现两强主导的格局。

二、销售趋势波动:大促依赖显著

从月度销售走势分析,5月销售额达到峰值7.36亿元,较4月增长76.3%,主要受618大促备货推动;7月销售额跌至谷底3.19亿元,环比下降56.7%,反映大促后需求透支。整体呈现“M型”波动,表明卸妆品类对电商大促依赖度高,需强化日常销售以平缓业绩波动。

三、渠道增长动能:抖音爆发力突出

从渠道增长动力看,抖音1-8月销售额达1.36亿元,虽总量低于天猫,但5月单月销售额2.22亿元反超天猫,显示其直播带货模式在促销期爆发力强劲。建议品牌优化渠道投资回报,在维持天猫品牌形象的同时,加大抖音内容营销投入,实现多渠道协同增长。

数据来源:华信人咨询《2025年中国卸妆产品品类洞察报告》

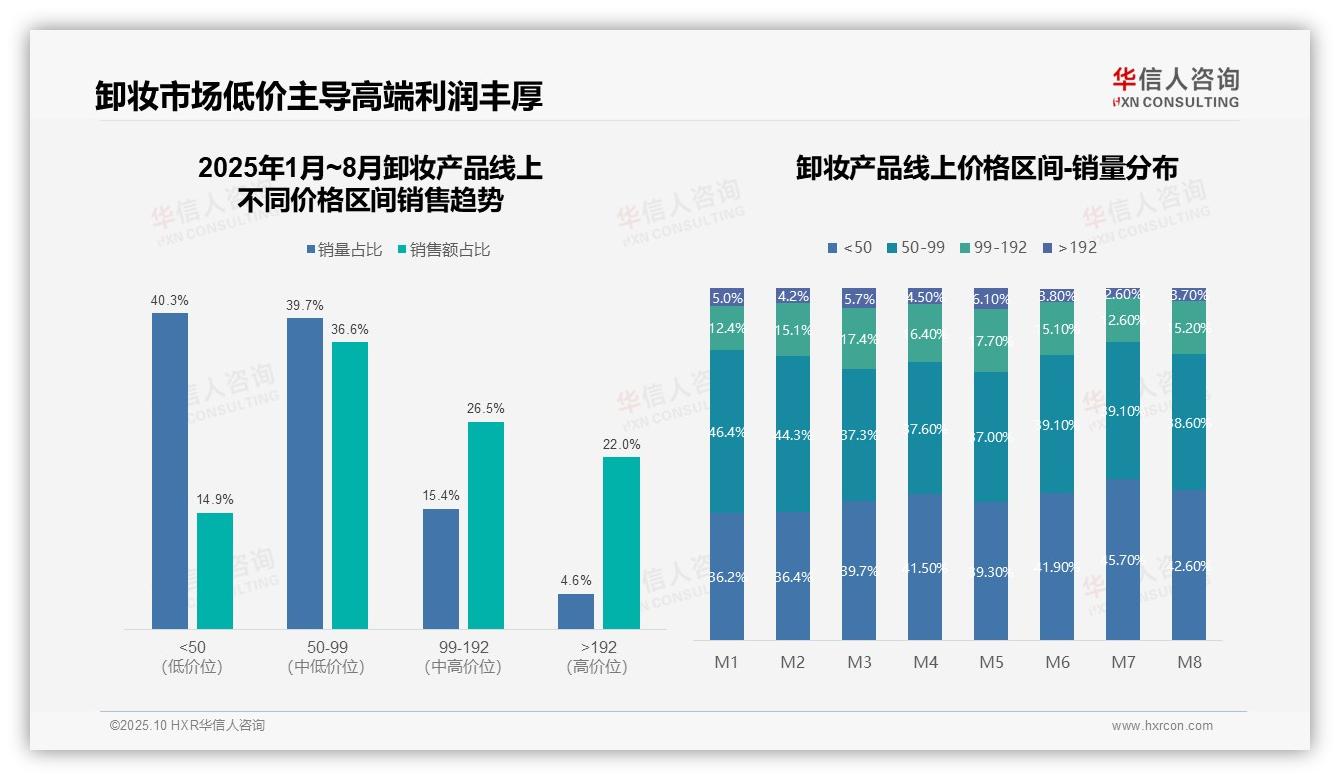

四、价格带结构:低价走量高端盈利

从价格区间结构看,50-99元区间贡献了39.7%的销量和36.6%的销售额,是核心价格带;低于50元区间销量占比40.3%,但销售额仅占14.9%,显示低价产品周转快但毛利低;高于192元的高端产品销量仅4.6%,却贡献22.0%的销售额,表明高端市场利润空间可观。

五、消费趋势变化:价格带下移明显

月度销量分布显示,低于50元区间占比从1月的36.2%升至8月的42.6%,增长6.4个百分点,反映消费降级趋势;50-99元区间占比从46.4%降至38.6%,下降7.8个百分点,或受促销节奏影响;整体价格带下移,需关注库存周转变化。

六、产品组合优化:提升整体毛利

销售额与销量结构不匹配:低于50元产品销量占比最高(40.3%),但销售额贡献最低(14.9%),投资回报可能偏低;高于192元产品销量占比最低(4.6%),但销售额贡献达22.0%,显示高端产品溢价能力强,建议优化产品组合以提升整体毛利率。

数据来源:华信人咨询《2025年中国卸妆产品品类洞察报告》

本文作为一份“阅读指南”,引导您深入探索完整报告。这份69页的报告是构建市场分析模型的理想参考基准。我们为此报告深感自豪,并确信它将为您带来丰厚回报。诚邀您给予我们呈现价值的机会。