2025年中国儿童民族服饰市场洞察报告

本报告:2025年1-8月儿童民族服饰线上销售12亿元,抖音占53%,年轻妈妈主导、节日驱动、百元低价占65%销量,文化材质设计为核心诉求。

重新定义市场格局:32%的民族服饰消费集中于传统节日,这一数据挑战了行业传统认知。以上洞察节选自华信人咨询即将发布的《2025年中国儿童民族服饰消费者洞察报告》。每项结论均基于对1339个样本的深度访谈与交叉分析。在新财年规划阶段参考本报告,将有效提升决策效率。

一、中低端市场占主导,线上渠道成为主流

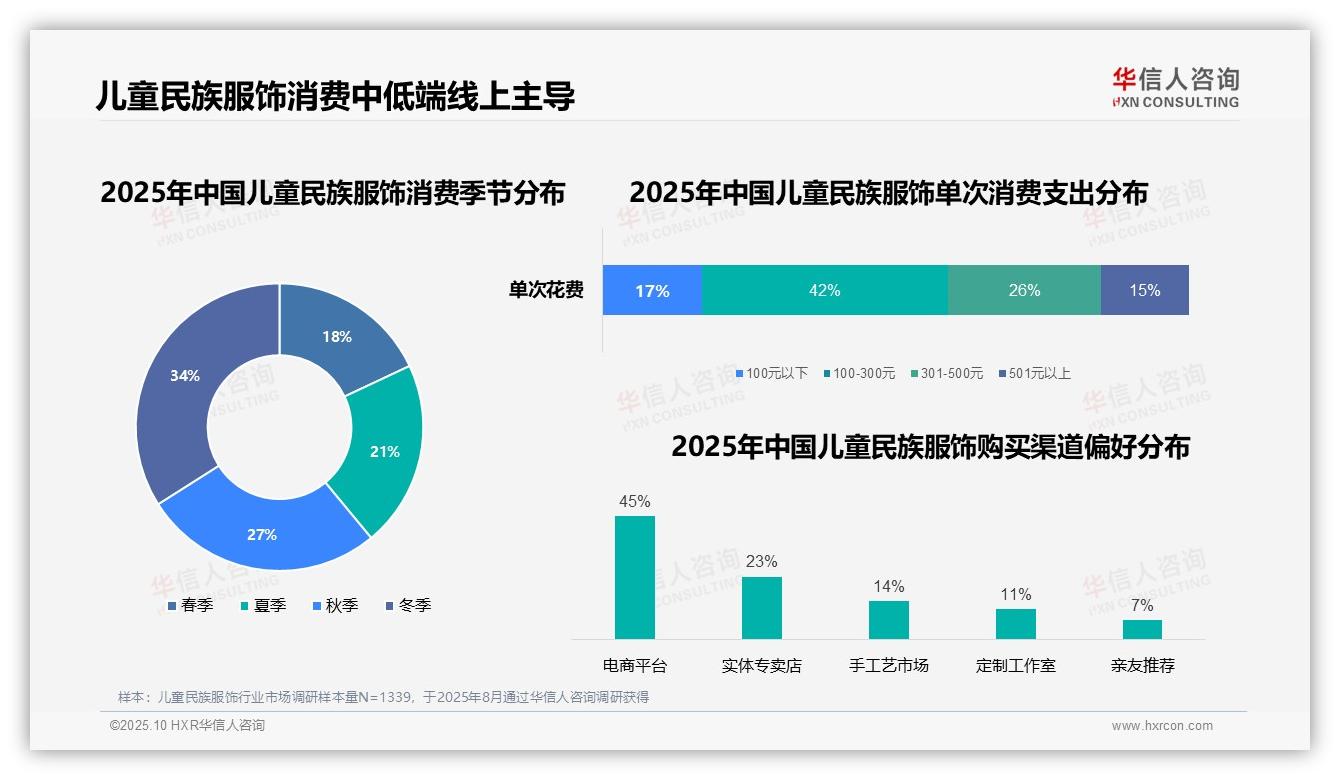

儿童民族服饰的单次消费金额集中在100-300元区间(42%),印证了中低端市场的主体地位;501元以上消费占比15%,显示高端需求依然存在。冬季为消费高峰(34%),秋季次之(27%),季节因素与节日安排共同影响消费节奏。电商平台以45%的占比成为主要销售渠道,显著高于实体专卖店(23%),凸显线上购物趋势。手工艺市场(14%)与定制工作室(11%)共占据25%份额,反映个性化需求日益凸显。亲友推荐仅占7%,表明口碑传播影响力有限。

数据来源:华信人咨询《2025年中国儿童民族服饰消费者洞察报告》,N=1339

二、传统节日与校园活动构成核心消费场景

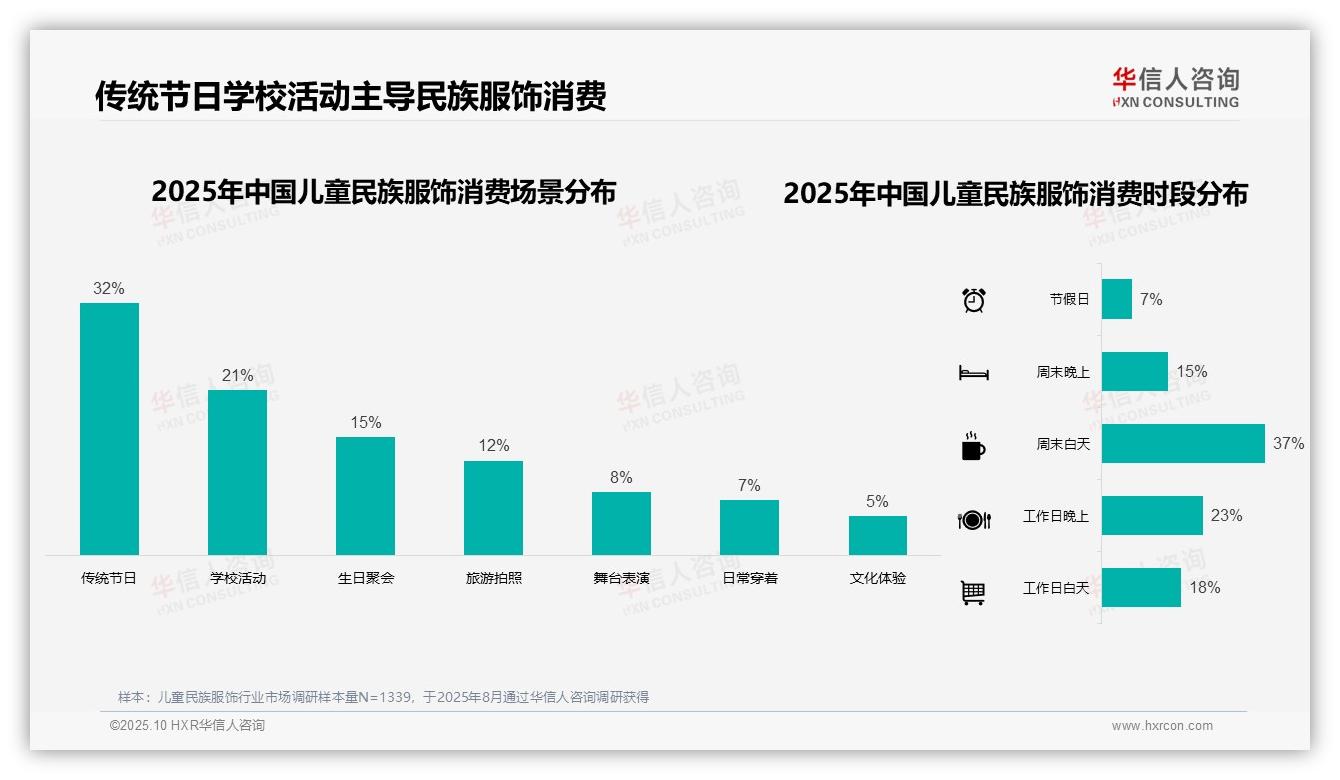

传统节日以32%的占比成为最主要的消费场景,学校活动占21%,二者合计超过总消费场景的半数,体现传统文化教育对消费的驱动作用。生日聚会(15%)与旅游拍照(12%)构成重要补充场景。消费时段集中于周末白天(37%),工作日晚上占23%,显示家庭休闲时间主导消费决策。节假日单独统计仅占7%,或因传统节日已纳入场景统计。舞台表演、日常穿着及文化体验等场景占比均低于10%,属于相对小众市场。

数据来源:华信人咨询《2025年中国儿童民族服饰消费者洞察报告》,N=1339

三、数字渠道主导信息传播,材质与设计决定购买

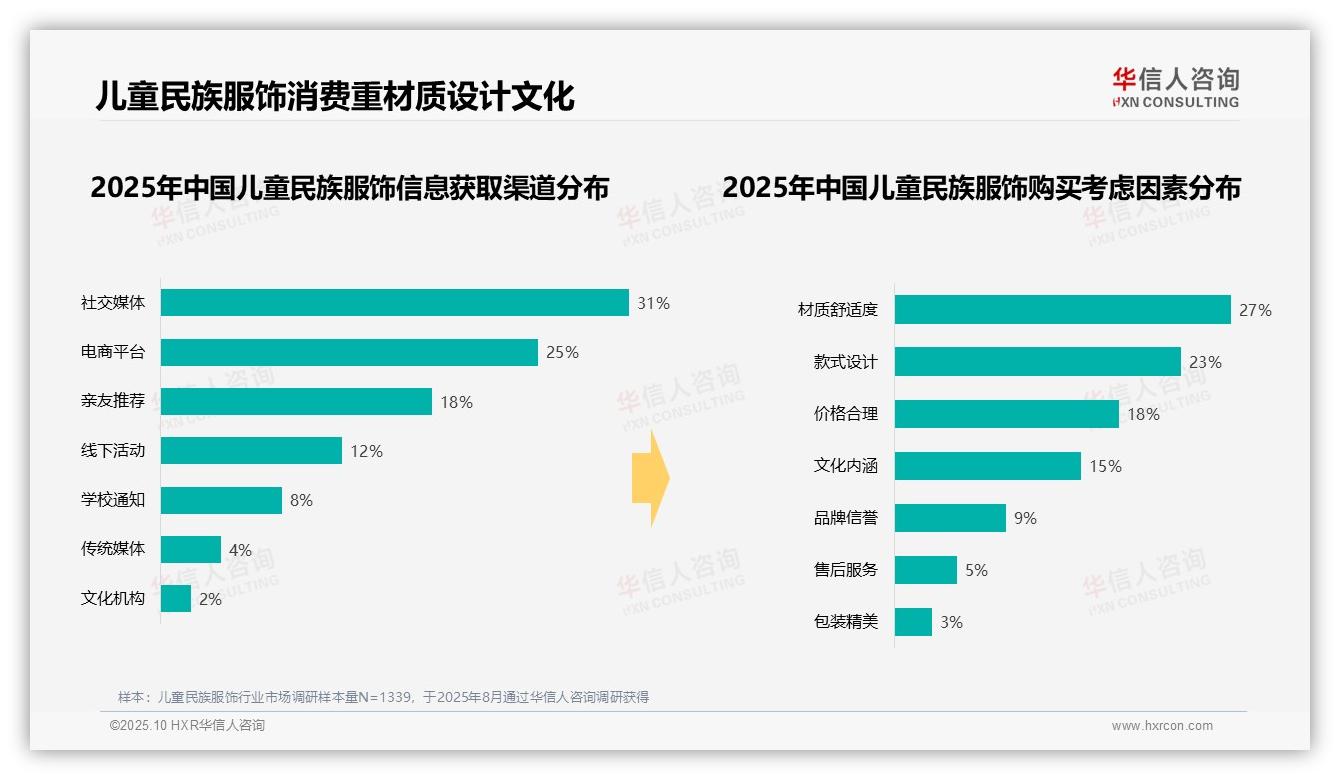

消费者主要通过社交媒体(31%)和电商平台(25%)获取产品信息,数字渠道已成为关键信息入口。亲友推荐(18%)保持较高占比,印证口碑传播在决策链中的价值。购买决策要素中,材质舒适度(27%)与款式设计(23%)最为关键,体现消费者对实用功能与审美价值的双重追求。文化内涵(15%)保持稳定占比,彰显产品文化附加值的影响力。价格合理性(18%)属于中等影响因素,而品牌信誉(9%)与售后服务(5%)占比较低,提示相关领域存在提升空间。

数据来源:华信人咨询《2025年中国儿童民族服饰消费者洞察报告》,N=1339

本文基于报告核心内容进行专业解读,并非报告全文。完整版报告通过系统的数据可视化呈现,使复杂数据关系清晰可辨。选择华信人咨询,即是选择值得信赖的市场洞察伙伴。我们的合作旅程,可由此报告开启。