我们通过拆解高端男士眼部护理产品贡献65.0%销售额的结构,发现了三个值得关注的趋势。该数据已被收录于华信人咨询发布的年度权威报告中。在当前复杂的市场环境下,这份报告将成为您决策的参考与风险规避的指南。

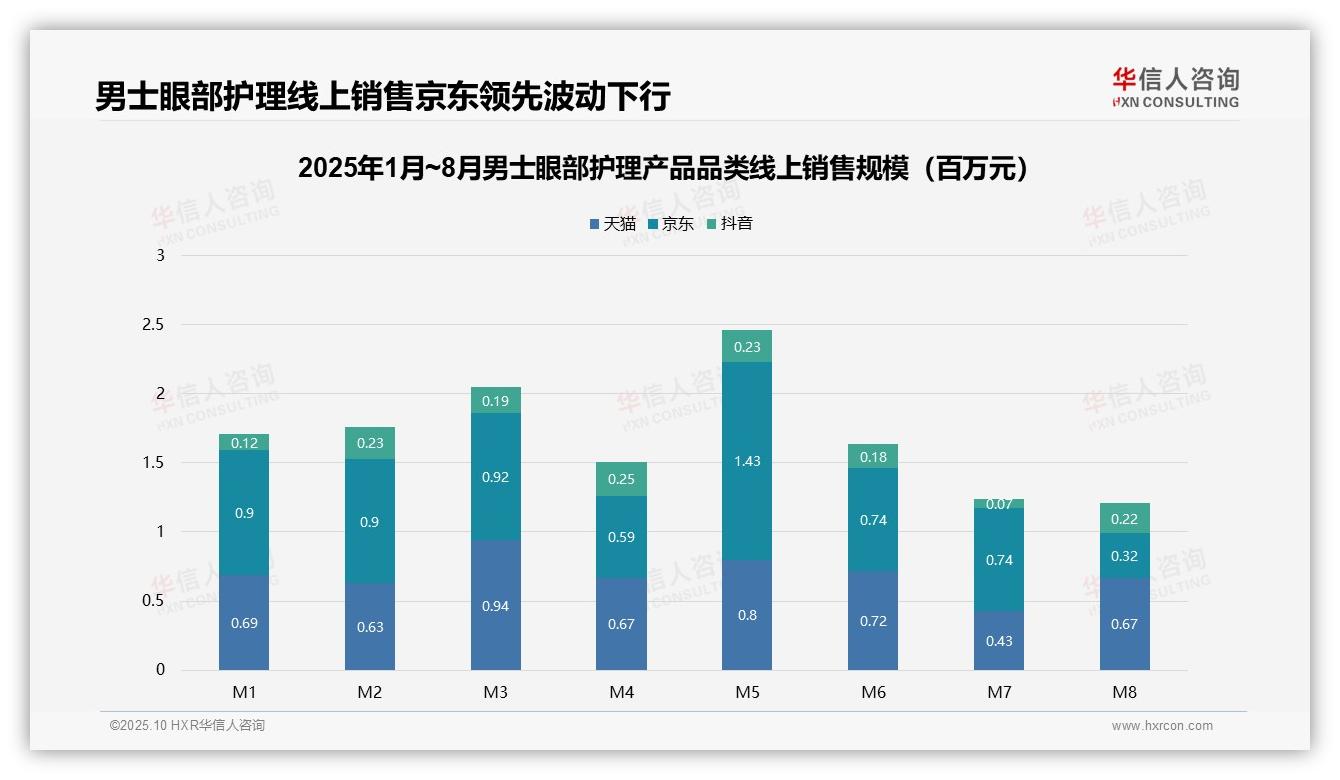

一、渠道销售格局:京东持续领跑,抖音波动值得警惕

从各渠道表现来看,京东在多数月份保持领先,1-8月累计销售额达653.43万元,天猫为553.73万元,抖音为167.08万元。其中,京东在5月实现销售额峰值142.80万元,显示出其稳定的渠道优势;抖音在2月、4月表现亮眼,但7月销售额骤降至6.61万元,反映该渠道存在一定波动性,需密切关注其稳定性。

从月度趋势来看,1-8月总销售额为1374.24万元,5月达到销售高峰(245.83万元),7月则为低谷(123.75万元)。整体呈现波动下行态势,5月后除8月小幅回升外持续走低,可能与季节性需求变化或促销活动减少有关,建议在淡季加强营销策略以稳定销售。

平台份额对比显示,京东占比最高(47.55%),天猫次之(40.29%),抖音最低(12.16%)。京东在高端市场表现更为稳健,而抖音作为新兴渠道增长潜力较大,但波动明显,建议优化渠道资源配置,提升整体投资回报率。

数据来源:华信人咨询《2025年中国男士眼部护理产品品类洞察报告》

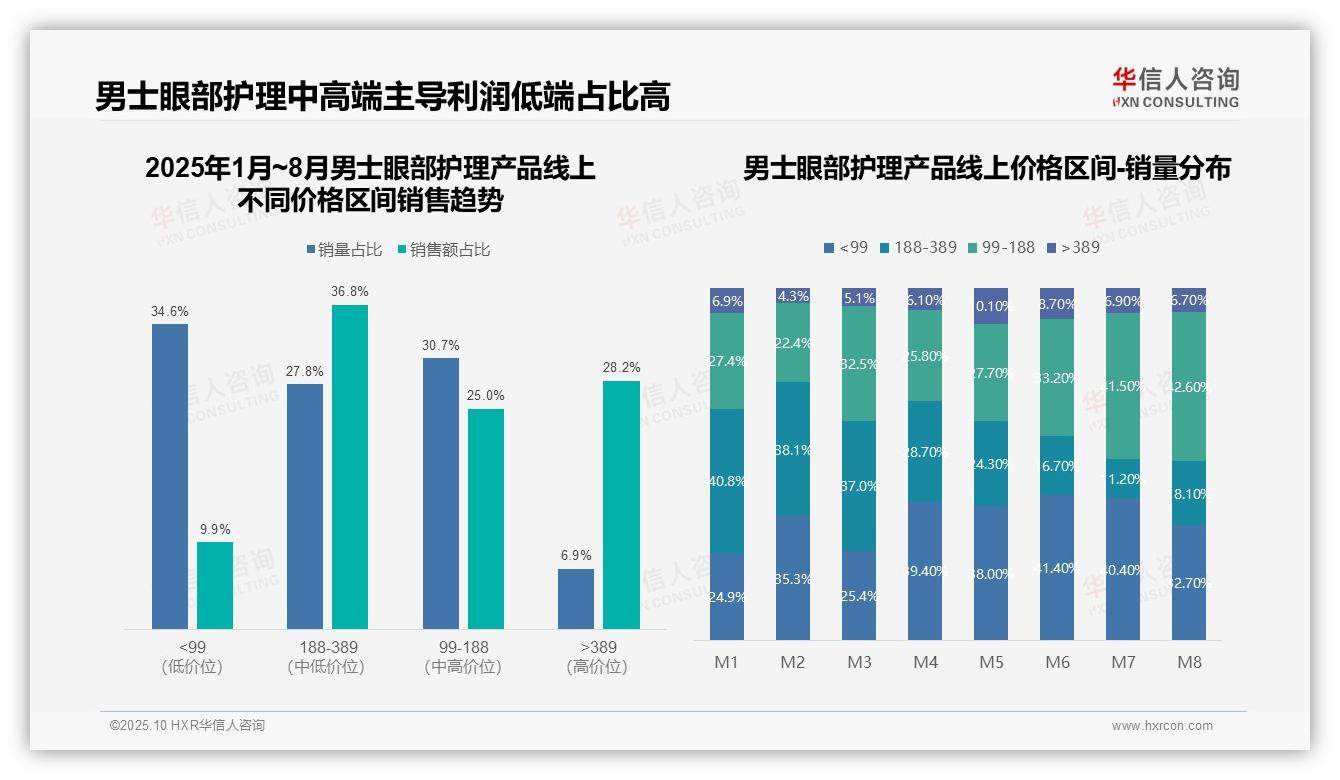

二、价格结构洞察:中高端产品贡献核心利润,低端产品销量占比突出

从价格区间结构来看,188-389元价格段以27.8%的销量贡献了36.8%的销售额,而高于389元的产品虽仅占6.9%的销量,却贡献了28.2%的销售额,表明中高端产品是利润的主要来源。相比之下,低于99元的低端产品销量占比达34.6%,但销售额仅占9.9%,说明该价格段用户规模大但价值贡献有限,建议优化产品结构,提升中高端产品的市场渗透。

月度销量分布呈现结构性变化:低于99元价格段的销量占比从1月的24.9%波动上升至8月的32.7%,而188-389元价格段则从40.8%持续下滑至18.1%,显示出一定的消费降级趋势。与此同时,99-188元价格段稳步增长至42.6%,成为新的主力价格带,建议关注性价比产品策略,以应对市场变化。

销售额集中度分析表明“二八效应”显著:高于389元及188-389元两个价格段合计销量占比为34.7%,却贡献了65.0%的销售额,高端产品线投资回报突出。而低端产品虽销量占比达65.3%,仅带来35.0%的销售额,存在库存与周转压力,建议通过精准营销推动用户向中高端转化,从而优化整体毛利率。

数据来源:华信人咨询《2025年中国男士眼部护理产品品类洞察报告》

因发布平台限制,我们无法完整呈现报告中所有交叉分析数据。《2025年中国男士眼部护理产品品类洞察报告》完整版不仅包含全面数据,还提供详细的调研方法与问卷设计。已有不少行动力强的企业主通过后台留下了联系方式,期待获取更多深度内容。